Na warszawskiej giełdzie rozpoczął się sezon dywidendowy. Media biznesowe i komentatorzy rynkowi poświęcają w tym okresie sporo uwagi strategiom inwestowania w spółki dywidendowe.

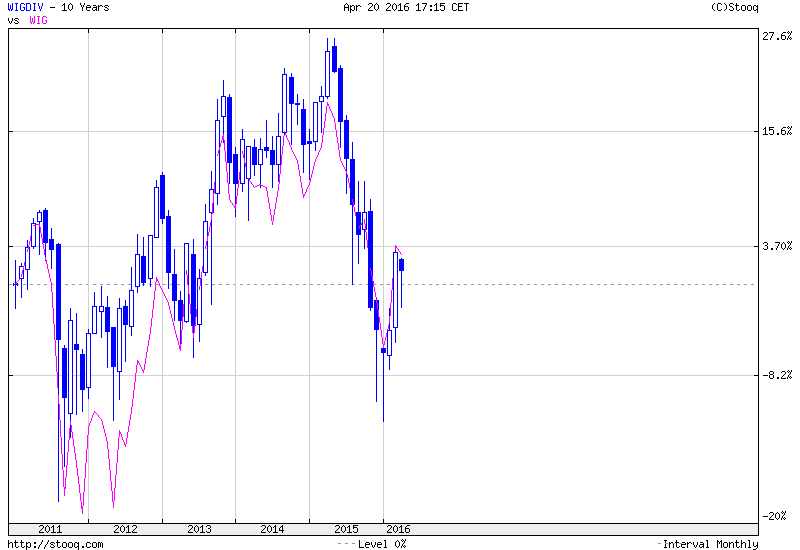

W konwencjonalnej postaci taka strategia zakłada tworzenie portfelu składającego się ze spółek o najwyższych stopach dywidendy: na przykład 20% spółek z całego rynku o najwyższych stopach dywidendy (DY – dividend yield). Historycznie, na amerykańskim rynku akcyjnym takie portfele spisywały się lepiej niż szeroki rynek. Na przykład analiza Research Affiliates dla lat 1964-2014 pokazała przewagę 2 punktów procentowych rocznie dla takiej strategii. Nie spotkałem się z takimi badaniami dla rynku polskiego. Od momentu wprowadzenia 31 grudnia 2010 indeks WIGdiv (30 spółek o najwyższej DY z grupy 150 największych i najpłynniejszych na GPW) minimalnie przegrywa z szerokim WIG.

Za Stooq

Tak więc konwencjonalne strategie dywidendowe są w swojej idei podobne do strategii inwestowania w wartość, z tym jednak, że kryterium wyboru spółek jest stopa dywidendy a nie inny wskaźnik fundamentalny taki jak cena/zysk czy kombinacja tych wskaźników*. Są to więc strategie przeznaczone dla cierpliwych inwestorów, bez skłonności do hiper-aktywności na rynku i akceptującym rzadkie (nawet coroczne) rebalansowanie portfela.

Powyższa uwaga o podobieństwie strategii dywidendowych do strategii inwestowania w wartość może skłonić do zastanowienia się czy stopa dywidendy jest równie dobrym sygnałem co inne wskaźniki fundamentalne. Takie rozważania przeprowadzili niedawno Meb Faber i analitycy Ned David Research. Badanie objęło 2000 największych amerykańskich spółek w okresie 1995-2015. Konkurencyjnym czynnikiem dla stopy dywidendy była kombinacja wskaźników fundamentalnych (cena/zysk, cena/sprzedaż, cena/wartość księgowa, EBITDA/EV). Okazało się, że choć strategia dywidendowa (20% spółek z najwyższy DY) wygrała z szerokim rynkiem (11,86% do 9,99%) to wyraźnie przegrała ze strategią inwestowania w wartość (11,86% do 16,79%).

Faber przypisuje część odpowiedzialności za te wyniki wzrostowi popularności inwestowania w spółki dywidendowe. W ostatnich latach takie podejście stało się atrakcyjną alternatywą dla niskich rentowności na rynku obligacji. Spowodowało jednak, że wiele spółek dywidendowych przestało być spółkami wartościowymi. Powyższa sytuacja pokazuje istotne ograniczenia stopy dywidendy jako sygnału atrakcyjności fundamentalnej spółek.

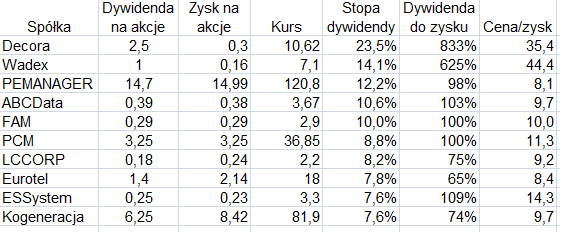

W przypadku pojedynczych spółek inwestorzy mogą mieć do czynienia z ekstremalnym rozejściem się stopy dywidendy z atrakcyjnością fundamentalną. Pokazuje to zestawienie 10 spółek o najwyższej stopie dywidendy na warszawskiej giełdzie.

Na podstawie danych Strefa Inwestorów

Proszę zwrócić uwagę, że dwie spółki z najwyższą stopą dywidendy. Jak łatwo się domyśleć wzbudzają one największe zainteresowanie mediów i komentatorów rynkowych. Jednocześnie wypłacają dywidendę wielokrotnie większą niż zysk osiągnięty w 2015 roku co sugeruje, że wspomniany poziom dywidendy raczej nie zostanie utrzymany w przyszłości. Co więcej notowane są przy wysokich wskaźnikach fundamentalnych. Dane z rynku amerykańskiego sugerują, że spółki zwiększające dywidendę notują dużo wyższe stopy zwrotu niż spółki zmniejszające dywidendę. Te drugie spisują się dużo gorzej niż szeroki rynek.

Inwestorzy konwencjonalnie myślący o strategiach dywidendowych mogą więc rozważyć czy lepszych efektów nie przyniesie wybranie innych wskaźników atrakcyjności fundamentalnej spółek. Ewentualnie czy nie uzupełnić stopy dywidendy innymi wskaźnikami – na przykład wskaźnikami jakości (quality) co sugeruje analiza Research Affiliates. Bezrefleksyjne koncentrowanie się na stopie dywidendy, zwłaszcza w przypadku pojedynczych spółek, może odciągnąć inwestorów daleko od idei inwestowania w tanie, dobre spółki.

* Zastanawiam się czy polscy komentatorzy rynkowi mają na myśli takie strategie gdy piszą o spółkach dywidendowych czy też skłaniają się ku strategiom łapania dywidend (dividend capture) czyli trzymania akcji spółek dywidendowych przez relatywnie krótki okres obejmujący dzień dywidendy.

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To trochę inaczej wygląda z perspektywy rynku amerykańskiego. Tam istnieje wiele spółek, które płacą i każdorocznie zwiększają dywidendę przez ostatnie 10, 20 czy więcej lat. Więc nie tyle liczy się bieżąca stopa dywidendy co jej długotrwały wzrost..

SPolki amerykańskie płacą dyw. 2 razy do roku, lub co kwartał. Mając stabilny przychód z regularnych dywidend można sobie pozwolić na systematyczne inwestowanie dywidendowe w długim terminie. W naszych warunkach jesli od momentu przynania praw do wypłaty dywidendy minie np. 2-3 miesiące, nie ma powodów, żeby utrzymywać inwestycję, jeśli kurs szybko wróci do poziomów sprzed korekty o wartość dywidendy.

TUtaj ktoś popełnił ładne wyliczenia timingu dywidendowego w naszych warunkach.

Oczywiście statystycznie 🙂

10-procent-rocznie.blogspot.com/2015/05/jak-zachowuje-sie-kurs-akcji-w.html

@ pit65

Moim zdaniem badanie timingu dywidendowego miałoby największy sens z uwzględnieniem dnia ogłoszenia dywidendy. Być może występuje wtedy podobny z raportowania wyników efekt gdzie uwzględnienie informacji w cenę rozciąga się w czasie. Ale zrobienie czegoś takiego (a już z uwzględnieniem okresu od ogłoszenia do dnia dywidendy, który dla różnych spółek jest różny) oznacza bardzo dużo pracy przy tworzeniu bazy danych.

hmmm nigdy bym nie pomyślał, że można inwestować w spółkę dywidendową na podstawie jednego roku.

Moje podejście, to badanie 10 lat wstecz.

Ma być stabilne ROE, ma być stabilny procent dywidendy i ma być jakieś sensowne payout ratio, żeby te dywidendy jednak rosły w przyszłości.

No i dobrze jest jak przychody rosną.

To plus cena do wartości księgowej na poziome 3 traktuje jako okazje.

Dlatego w portfelu nie mam żadnej z wymienionych we wpisie spółek

@ Adam Duda

Takie było właśnie przesłanie tekstu. By nie "fiksować się" na stopie dywidendy tylko jeśli już traktować ją jako składnik fundamentalnej wyceny spółki wraz innymi wskaźnikami.