W czwartek na pierwszej stronie Parkietu znalazł się artykuł pod tytułem Na naszej giełdzie najtaniej od 24 lat. Zwrócono w nim uwagę, że wskaźnik cena/wartość księgowa dla polskich spółek spadł w 2016 roku do poziomu 0,82.

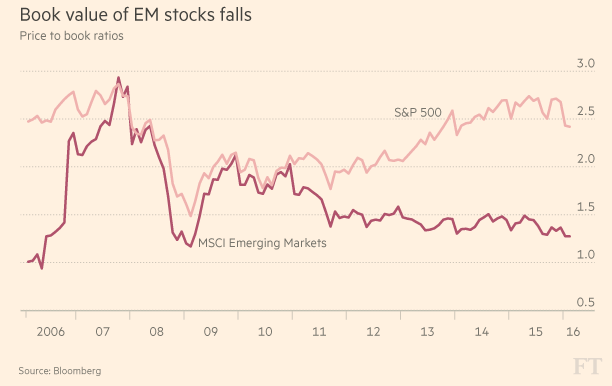

Niskie wyceny na polskiej giełdzie wpisują się w sytuację na rynkowym otoczeniu GPW czyli na rynkach wschodzących. W opublikowanym dzień po tekście Parkietu artykule Financial Times Inwestowanie na rynkach wschodzących – czy to czas zakupów? podkreślono, że rynkowe wskaźniki takie jak cena/wartość księgowa czy cena/zysk znajdują się na rynkach wschodzących na atrakcyjnych poziomach i są dużo niższe niż na rynkach rozwiniętych, przede wszystkich na rynku amerykańskim. Wykresem dnia jest pokazane we wspomnianym artykule zestawie wskaźnika cena/wartość księgowa dla indeksu rynków wschodzących i indeksu S&P500:

Za FT

Autor tekstu w Financial Times przytacza kilka powodów, dla których inwestorzy sceptycznie podchodzą do spółek z rynków wschodzących. Po pierwsze, gospodarki państw wschodzących rosną dużo wolniej niż kilka lat temu. W porównaniu do okresu 2010-2011 wzrost gospodarczy spadł mniej więcej o połowę – dla grupy 23 emerging markets z 7,5% do 4%, dla kluczowej dla tej grupy państw gospodarki Chin z 12% do 6,5%. Po drugie, wzrost gospodarczy stymulowany jest w wielu państwach, zwłaszcza w Chinach, silną akcją kredytową w sektorze prywatnym, która wyniosła wskaźniki zadłużenia sektora prywatnego na wysokie poziomy, typowe dla dużo zamożniejszych państw. Po trzecie, gospodarki wschodzące są w dużym stopniu narażone na spadek cen surowców ponieważ wiele z nich jest ich eksporterem netto. To tym bardziej istotny fakt, że nie brakuje głosów sugerujących, że brutalny rynek niedźwiedzia na rynku surowców może być początkiem długoterminowego (trwającego kilka dekad) cyklu spadkowego na tym rynku. Po czwarte, od kilku lat rynkowi analitycy regularnie przeceniają potencjał spółek z EM do generowania zysków co może oznaczać, że od kilku lat spółki z EM regularnie zawodzą oczekiwania inwestorów.

Po piąte, tak jak rynkowa bessa pokazuje, że nie każdy inwestor jest geniuszem (jak się może wydawać w czasie hossy) tak spadek tempa wzrostu gospodarczego w państwach wschodzących przypomniał inwestorom, że ludzie odpowiedzialni za podejmowanie decyzji gospodarczych w tych państwach są omylni. Chyba najmocniej uwidoczniło się to w Chinach. Inwestorzy przez ostatnią dekadę zafascynowani sprawnością chińskich biurokratów mieli okazję obserwować ich nieudolne i nie w pełni skuteczne próby opanowania rynkowej przeceny. Wraz z powyższymi obserwacjami powróciły też obawy o poziom zarządzania w kontrolowanych przez rządy spółkach z rynków wschodzących i o to czy nie będą poświęcać interesu akcjonariuszy mniejszościowych w celu realizowania rządowych planów.

Inwestorzy stoją więc przed częstym na rynkach akcyjnych dylematem. Z jeden strony widzą atrakcyjne wyceny, na poziomach, które historycznie oferowały atrakcyjne stopy zwrotu w kilkuletnim horyzoncie czasowym. Z drugiej strony dostrzegają powody tych atrakcyjnych wycen sugerujące, że odzwierciedlają one słabość rynkowych fundamentów. W przypadku polskiego rynku podjęcie decyzji utrudnia dodatkowo ryzyko polityczne związane z kluczowymi dla GPW sektorami: bankami i energetyką. Co może wyjaśniać dlaczego wskaźnikowo polska giełda jest jedną z najatrakcyjniejszych w grupie emerging markets.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Znamienny jest też brak komentarzy. A przecież chyba wszysy kombinują czy już jest dno 😉

nie wszyscy, jak widać z jednego z komentarzy pod innym z wpisów 😉