StarCapital opublikował interesujące badania dotyczące użyteczności wskaźnika CAPE, czyli dostosowanego o cykl koniunkturalny wskaźnika cena/zysk, do prognozowania stóp zwrotu z rynku akcyjnego.

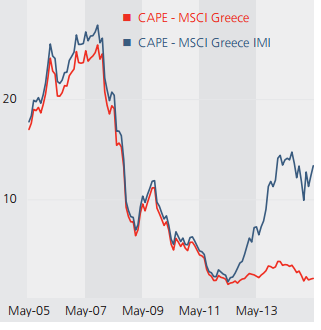

Już na początku artykułu znalazłem przydatną ciekawostkę wartą poruszenia na Blogach Bossy. Autorzy badania zwrócili uwagę, że zgodnie z oficjalnymi danymi grecki rynek akcyjny, według indeksu MSCI Greece, miał w 2015 roku wskaźnik CAPE na poziomie 2. To nie pomyłka. Co ciekawe, ten wskaźnik dla innego greckiego indeksu akcyjnego MSCI Greece IMI (Investable Market Index) miał już wartość dwucyfrową i wynosił około 12. W 2012 roku CAPE obydwu tych indeksów miało niską jednocyfrową wartość co pokazuje poniższy wykres:

Za StarCapital

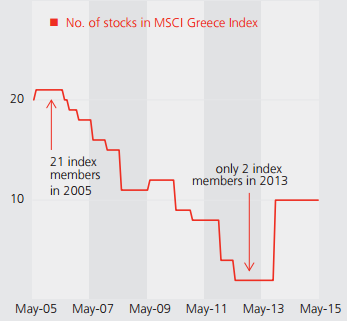

Czy grecki rynek akcyjny był wtedy okazją inwestycyjną? Absolutnie nie. Grecka giełda przechodziła w ostatnich latach drastyczne przeobrażenia, których wynikiem było także diametralne przemeblowanie głównych (międzynarodowych) greckich indeksów giełdowych. Analitycy StarCapital zauważyli, że liczba uczestników indeksu MSCI Greece wahała się w ostatnich latach od 21 w 2005 roku do 2 w 2013 roku i obecnie wynosi 10. Powstaje więc zasadne pytanie: na ile rzetelnie można prognozować przyszłe stopy zwrotu greckiego rynku na podstawie wskaźnika, który zagregował 10-letnie zyski spółek, których już dawno nie ma w indeksie, którego atrakcyjność inwestycyjną CAPE stara się mierzyć? Tym bardziej, że wspomniane zyski są podkręcone przez wyniki greckiego sektora bankowego sprzed greckiego kryzysu zadłużeniowego, restrukturyzacji długu i bailoutu banków.

Za StarCapital

Myślę, że opisane wyżej problemy nie są normą na rozwiniętych rynkach akcyjnych. Opisany w raporcie StarCapital przypadek greckiego rynku akcyjnego jest jednak świetnym przypomnieniem by inwestorzy sceptycznie podchodzili do użyteczności dostępnych danych rynkowych. W miarę odchodzenia od najpopularniejszych i najbardziej płynnych rynków ostrożność jest coraz bardziej wskazana.

Dobrym przykładem może być testowanie strategii inwestycyjnych na historycznych notowaniach spółek z warszawskiej giełdy. Przypominałem na Blogach Bossy o tym, że wyniki strategii testowanych na całym uniwersum polskich spółek mogą być zaburzane przez operacje na akcjach (splity i emisje z prawem poboru) oraz spółki groszowe z kilkudziesięcioprocentowym progiem notowań. Odejście od aktywnej części rynku w testach wymaga także przyjęcia bardziej realistycznych założeń dotyczących wielkości pozycji i wysokości kosztów transakcyjnych. Zaglądnąłem do publikowanych przez GPW statystyk miesięcznych. Okazało się, że w styczniu 2016 roku tylko 90 najbardziej płynnych spółek miało przeciętny spread pomiędzy ofertą kupna i sprzedaży mniejszy niż 1%. Mniej niż połowa notowanych spółek miało spread mniejszy niż 2%. Równie ważne są dane dotyczące przeciętnych sesyjnych obrotów: niewiele więcej niż połowa spółek może się pochwalić obrotem większym niż 20 000 złotych. Obrót powyżej 100 000 złotych osiągało w styczniu około 150 spółek.

Nie wiem czy istnieją inwestorzy, którzy kupowali w ostatnich latach fundusze greckich akcji ponieważ przeczytali w prasie biznesowej, że wskaźnik CAPE dla tego rynku osiągnął kuriozalnie niski poziom. Warto zauważyć, że na początku załamania cen ropy naftowej wskaźnik C/Z dla wielu rynków zdominowanych przez sektor naftowo-gazowy osiągnął „równie atrakcyjny poziom”. Myślę, że na wpadnięcie w pułapkę słabej jakości danych z rynku akcyjnego bardziej narażeni są inwestorzy, którzy sami tworzą i testują strategie inwestycyjne. Sprawdzanie czy wyniki tych testów nie są efektem niskiej jakości bazy danych jest pożytecznym nawykiem.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.