Tydzień temu zwróciłem uwagę, że niemal każdą napływającą na rynek informację można zinterpretować w pozytywny lub negatywny sposób. Dominujące wśród inwestorów nastawienie rynkowe decyduje w jaki sposób przyjmowane są w danym okresie docierające na rynek dane makroekonomiczne czy informacje ze spółek.

Znalazłem niemal idealny przykład takiej postawy. Na blogu Invest Accordingly natrafiłem na tekst argumentujący, że trwające na rynkach akcyjnych spadki są wynikiem skrajnie pesymistycznej, niezgodnej z rzeczywistością percepcji globalnej gospodarki a nie jej rzeczywistych problemów. Artykuł zaczyna się od stwierdzenia: „cena ropy naftowej spadła z 90 USD do poniżej 30 USD i to jeszcze przed zniesieniem ekonomicznych sankcji na Iran i tym samym zwiększyła globalne rozporządzalne dochody o 3 biliony dolarów”

Otóż, jeśli pierwszą reakcją inwestora po przeczytaniu tego zdania nie jest chęć zadania jego autorowi pytania od kogo Ziemianie kupują ropę naftową to moim zdaniem zapomina on, że każda transakcja na rynku ma dwie strony. Ziemianie nie kupują ropy naftowej od Marsjan. Spadek jej cen nie oznacza więc, że globalne rozporządzalne dochody wzrosły o 3 biliony dolarów*. Jeśli już, to oznacza, że rozporządzalne dochody części Ziemian, kupców netto ropy naftowej, wzrosły o 3 biliony dolarów a części Ziemian, sprzedawców netto ropy naftowej, spadły o 3 biliony dolarów.

Zapominanie o tym, że każda transakcja ma dwie strony to częsty błąd. Cliff Asness zwrócił uwagę na ten problem w kontekście komentowania wydarzeń rynkowych i używania frazy „jest dużo pieniędzy czekających z boku na wejście na rynek”. Gdy te pieniądze zdecydują się na wejście na rynek to z boku ciągle będzie tyle samo pieniędzy bo znajdą się tam pieniądze inwestorów, którzy właśnie sprzedali akcje inwestorom stojącym do tej pory z boku. Można argumentować, że stwierdzenie o „pieniądzach czekających z boku na wejście na rynek” dobrze opisuje pewien sentyment – dużą grupę inwestorów gotowych kupić akcje przy pierwszych oznakach zmiany trendu. Wyrażenie to przyzwyczaja jednak do ignorowania drugiej strony transakcji.

Wróćmy jednak do ropy naftowej. Jestem bardzo daleki od sugerowania, że spadek cen ropy naftowej nie będzie miał wpływu na globalną gospodarkę. Z całą pewnością nie będzie to jednak wpływ tak bardzo jednostronnie pozytywny jak sugeruje to autor bloga Invest Accordingly. Przede wszystkim należy zauważyć, że spadek cen ropy naftowej będzie miał inne konsekwencje w gospodarkach eksportujących netto ropę naftową a inne w gospodarkach importujących netto ten surowiec. Sytuacja jest jeszcze bardziej skomplikowana w kontekście takich gospodarek jak amerykańska, która choć jest importerem netto ropy naftowej to jednak posiada duży sektor wydobycia ropy i rozbudowane sektory usługowe wobec segmentu produkcji ropy.

Warto także zauważyć różne horyzonty czasowe, w których wystąpią poszczególne efekty spadku cen ropy naftowej. James Hamilton zauważył, że reakcja konsumentów odczuwających, że w porównaniu z ubiegłbym rokiem w portfelu zostają im pieniądze po każdym tankowaniu, nastąpi dużo szybciej niż reakcja producentów ropy naftowej. Ze względu na stosunkowo długi cykl inwestycyjny w tym sektorze gospodarka dopiero po jakimś czasie odczuje spadek inwestycji. Hamilton zwrócił także uwagę, że konsekwencje zmniejszenia wydatków przez producentów ropy naftowej mogą być dużo bardziej bolesne dla amerykańskiej gospodarki niż korzyści ze zwiększenia wydatków (o tę samą kwotę) przez konsumentów – w eksplorację i wydobycie ropy zaangażowanych jest dużo wyspecjalizowanego kapitału i pracowników, których nie można bez kosztów przenieść do innych sektorów. Negatywne konsekwencje spadku cen ropy naftowej będą też bardzo skupione terytorialnie (co zwiększa ich znaczenie) a korzyści rozłożone na cały obszar USA.

Należy wreszcie pamiętać, że konsekwencje spadku cen ropy naftowej są nieliniowe. Na ten ostatni problem zwrócił uwagę Paul Krugman. Zauważył, że spadek cen ropy naftowej o 30 USD może mieć bardziej stymulacyjny efekt dla globalnej gospodarki niż spadek cen ropy naftowej o 60 USD. Dlaczego? Można sobie wyobrazić, że w pierwszym scenariuszu konsumenci otrzymują co prawda mniejszy bodziec zakupowy ale producenci ropy naftowej choć odczuwają zmniejszenie dochodów to nie prowadzi ono do drastycznych cieć wydatków inwestycyjnych, wydatków budżetowych w państwach naftowych ani do upadłości w sektorze naftowym i związanych z tym negatywnych konsekwencji dla sektora finansowego i całej gospodarki. Przy obecnym poziomie cen ropy naftowej wiele państw naftowych będzie zmuszonych drastycznie obciąć wydatki budżetowe co w kontekście globalnego popytu będzie neutralizować pozytywny wpływ zwiększonych wydatków konsumpcyjnych w USA czy w Europie.

Badanie globalnych konsekwencji spadku cen ropy naftowej staje się jeszcze bardziej skomplikowana jeśli w pełni uwzględni się efekty drugiego i trzeciego rzędu. Ze względu na skalę spadków cen ropy i znaczenie petrodolarów w globalnym systemie finansowym mogą one oznaczać negatywne skutki także dla importerów ropy naftowej, którzy mogą utracić dostęp do taniego finansowania wraz z odcięciem dopływu petrodolarów na globalny rynek finansowy.

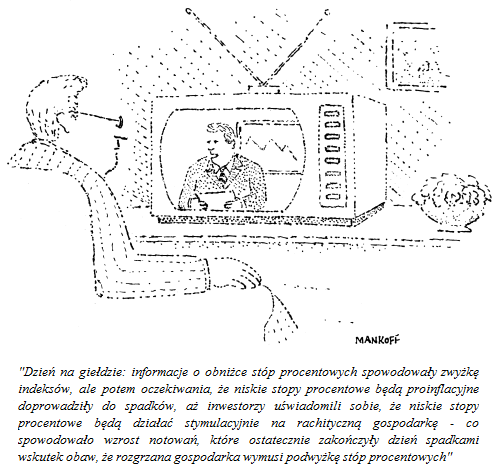

Analiza konsekwencji spadku cen ropy naftowej pokazuje więc, że inwestorom łatwo przychodzi skupienie uwagi na takiej interpretacji napływających na rynek informacji by pasowały do ich inwestycyjnego nastawienia. Należy o tym pamiętać zarówno przy próbach odgadnięcia tego czym kieruje się rynek jak i przy krytycznym analizowaniu własnych tez inwestycyjnych. Poniższy rysunek Boba Mankoffa dobrze naświetla rozmiary problemu:

Za Bob Mankoff (tłumaczenie – T.)

* Zakładam, że autor uzyskał tę kwotę mnożąc spadek cen ropy przez całkowitą konsumpcję ropy w jakimś okresie, na przykład roku. Moim zdaniem przy spadku z 90 USD na 30 USD i okresie roku ta kwota będzie bliższa 2 bilionom USD

6 Komentarzy

Skomentuj YarekQ Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jedna z ważnych rzeczy, które warto robić oceniając rynek, to zadać sobie pytanie – a jakie motywy miałaby strona przeciwna. Albo – dlaczego analitycy wyceniają coś zupełnie inaczej niż ja. Chodzi o to, żeby wbrew naszym zwykłym skłonnościom – nie szukać wyłącznie wsparcia dla naszego rozumowania, ale wręcz przeciwnie. Szukać w nich słabości.

To o czym piszesz, to jest choroba wielu komentarzy posesyjnych, w tym klasycznego „ceny spadły, bo inwestorzy realizowali zyski”. Zwroc uwagę, że oni zawsze realizują zyski, nigdy nie straty 🙂

@ GZalewski

Ten problem w odniesieniu do komentarzy posesyjnych przebił się do świadomości inwestorów. Staram się podkreślać to, że także w średnim terminie zawsze można znaleźć wytłumaczenie dla każdego ruchu rynku. Kreatywny analityk bez problemu w oparciu o informacje z ostatnich 10 dni nakreśli hurra-optymistyczny i katastroficzny scenariusz dla polskiego rynku. Dlatego aktywne proby zrozumienia stanowiska drugiej strony, co podkreślałeś, są sensownym działaniem.

Retoryka komentatorów giełdowych jest zbyt często nacechowana subiektywnym i często podświadomym dążeniem do wytłumaczenia rynkowej rzeczywistości zgodnie z własnym przekonaniem, które nie musi być prawdziwe.

Przekonanie to, przelewane w umysły odbiorców kreuje błędne (ale nie zawsze) uświadamianie sobie, że gracze znają prawdziwe przyczyny konkretnych ruchów na rynku.

Oprócz faktu, że każda transakcja ma dwie strony dodam, że by do niej doszło OBIE strony muszą być przekonane, że odniosą korzyści, to natomiast dowodzi wprost, że jedna strona MUSI być w błędzie.

@YarekQ

„to natomiast dowodzi wprost, że jedna strona MUSI być w błędzie.”

NIe wiem czy to cokolwiek dowodzi bo

to tylko odnosi sie do przypadku, w którym obie strony mają taki sam horyzont czasowy, a i tylko w sytuacji gdy żadna ze stron nie stosuje arbitrażu.

@ YarekQ

Wyobraź sobie sytuację, kiedy w długotrwałym trendzie wzrostowym inwestor A realizuje zysk, a kupuje od niego inwestor B, który jest gotów ponieść zwiększone ryzyko. I też zarabia.

Różnią się poziomem akceptowalnego ryzyka.

Możliwa jest sytuacja win-win wbrew temu, co piszesz.

banalna konstatacja..dobrze że autor nie stwierdził,że ta sytuacja jest tożsama z taką że 3bln więcej mają eksporterzy ropy kosztem importerów:) chociaż pewnie znalezli by się jacys paleokeynesisci twierdzący ,że jest:))