Miesiąc temu pisałem na blogu o tym czy można wykorzystać przejęcia i towarzyszące im wezwania do zbudowania strategii inwestycyjnej. Sprawdzałem czy ogłoszenie wezwania można potraktować jako sygnał kupna na warszawskiej giełdzie.

Analiza obejmowała tylko okres 2013 – 2015 (łącznie 46 wezwań) i zdecydowanie należałoby ją przeprowadzić dla szerszego horyzontu czasowego. Przeciętna stopa zwrotu ze strategii polegającej na kupowaniu akcji na pierwszym otwarciu notowań po ogłoszeniu wezwania i sprzedawaniu na dwie sesje przed zakończeniem zapisów (by uwzględnić okres rozliczeniowy) wyniosła około 3,9%*. W całym trzyletnim okresie WIG zyskał około 6% co czyni wyniki strategii utrzymującej pozycję w portfelu przez około 2 miesięcy wartymi dokładniejszego zbadania.

Dziś chciałbym pokazać co działo się ze spółkami po wezwaniach – w miesięcznym i trzymiesięcznym horyzoncie czasowym. To podejście jest efektem działania heurystyki dostępności i zdominowania mojej pamięci inwestycyjnej przez przykłady Biotonu i Ciechu. Stoi jednak za nim sensowna idea, w której traktuje się materialne zainteresowanie spółką profesjonalnego inwestora, czy to branżowego czy to finansowego, jako sygnał, że spółka jest atrakcyjną inwestycją. Dodatkowo można zakładać, że nowy inwestor dysponuje interesującą strategią, pomysłem na rozwój przejmowanej spółki.

W taki sam sposób jak we wcześniejszej analizie wyeliminowałem z badania wezwania techniczne i wezwania w ramach skupu akcji własnych. Uwzględniłem prowizję w wysokości 0,25%. Założyłem, że inwestor kupuje akcje na dwie sesje przed zakończeniem wezwania i sprzedaje miesiąc lub trzy miesiące po wezwaniu (w ten sposób obydwie analizy się uzupełniają)**. Gdy doszło do wycofania spółki z giełdy założyłem, że inwestor sprzedaje akcje w ramach przymusowego wykupu.

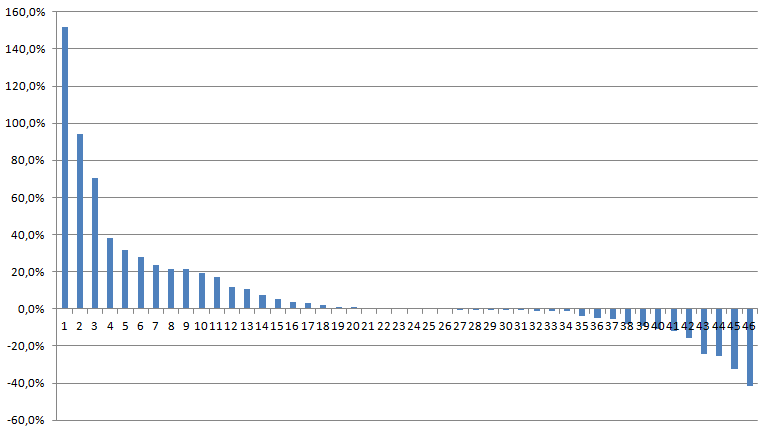

Co się okazało? Przeciętna stopa zwrotu w okresie miesiąca po wezwaniu to około 0,8%, w okresie trzech miesięcy po wezwaniu około 8%. Poniższy wykres pokazuje rozkład stóp zwrotu z 3-miesięcznego okresu. Trzeci po lewej stronie, z wynikiem około 70%, to Bioton. Dwie pierwsze spółki – FAM i Polcolorit – nie są szeroko znane i są notowane na podwójnym fixingu. Najgorszą spółką w zestawieniu jest Bogdanka.

Biorąc pod uwagę, że badanie dotyczyło okresu, w którym szeroki rynek zachowywał się słabo prezentowane wyniki mogą budzić zaciekawienie. Jednak ze względu na bardzo ograniczony horyzont czasowy analizy, otrzymane wyniki powinny być traktowane tylko jako zachęta do bardziej pogłębionych badań.

Równie interesujące co wyniki badania wydają się mi przeszkody, na które natrafiłem, a z którymi zapewne będzie się zmagać każdy inwestor zainteresowany zrobieniem podobnej analizy. Pierwszym problemem jest konieczność uwzględnienia survivorship bias. Powyższe badanie jest przykładem analizy, w której nie uwzględnienie wycofanych spółek totalnie przekreśla sens badania. Pominięcie w analizie wezwań i przejęć czyli tych procesów, które zakończyły się pełnym sukcesem i wycofaniem spółek z giełdy wydaje się być pozbawione sensu. Dobrze jest więc stworzyć sobie poddającą się eksploracji bazę spółek wycofanych z GPW.

Drugą kwestią jest stworzenie filtrów. Jak wspomniałem w poprzednim tekście przy takim zdefiniowaniu strategii, na które się zdecydowałem uwzględnianie wezwań technicznych albo wezwań w ramach skupu akcji własnych było pozbawione sensu. Jednak już konkretne przyjęte przeze mnie kryteria*** miały arbitralny charakter. Dobrym nawykiem jest sprawdzenie czy specyficzne kryteria, których używamy nie determinują wyników badań. Dotyczy to także samego sposobu definiowania strategii.

Kolejnym zagadnieniem jest realistyczność analizy. Jej pierwszym elementem są koszty transakcyjne. Pomijanie kosztów transakcyjnych przy strategiach dokonujących częstych, czasem codziennych transakcji zupełnie odrealnia wyniki badań. Drugim elementem jest płynność. Dwie najlepsze spółki z powyższego badania są notowane na podwójnym fixingu. Obroty na wielu spółkach na tym rynku nie przekraczają kilku tysięcy złotych dziennie. Podobny problem dotyczy zresztą wielu małych i średnich spółek na głównym parkiecie w Warszawie. Nakazuje to spory sceptycyzm wobec strategii, której wyniki determinowane są przez małe, niepłynne spółki.

Jest wreszcie problem momentu zawierania transakcji. W swoim badaniu założyłem, że kupuje się akcje na pierwszym otwarciu sesji po ogłoszeniu wezwania. Jednak część wezwań ogłaszano w trakcie sesji i teoretycznie można było kupić akcje znacznie taniej w trakcie sesji. Gdybym chciał uwzględnić ten efekt pojawiłoby się pytanie: czy wziąć pod uwagę ceny z minuty ogłoszenia wezwania czy zostawić realistyczny czas na dokonanie transakcji? Problem nie jest błahy. Wiele badań zakłada na przykład kupowanie na zakończeniu notowań w oparciu o dane dostępne na zakończenie notowań. Jeśli zależy więc nam na realistycznym badaniu strategii to powinno ono uwzględnić koszty ponoszone przez inwestora oraz sensownie zdefiniowane możliwości zawarcia transakcji na rynku.

* Po wykluczeniu spółki związanej ze znanym inwestorem – Mariuszem Patrowiczem, której 60% stopa zwrotu podniosła średnią z 3,9% na 5,5%

** W przypadku Bogdanki niecałe dwa miesiące – tyle dopiero czasu upłynęło od zakończenia wezwania

*** Wzywający kupował przynajmniej 20% akcji spółki a w przypadku udanego wezwania osiągnąłby przynajmniej 33% udział w akcjonariacie

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.