Kilka dni temu Parkiet zauważył, że od początku roku wycofano z warszawskiej giełdy akcje jedenastu spółek. Zdecydowaną większość z nich z powodu przejęcia.

W całym 2014 roku wycofano z GPW akcje ośmiu spółek, w 2013 jedenastu spółek a w 2012 siedmiu. Część spółek opuszcza warszawski parkiet z powodu upadłości (jak Gant albo DSS) ale powodem większości rozstań są przejęcia: takie jak kupno TVN przez Scripps Networks. Obecnie trwają zapisy w wezwaniach na 100% akcji Infovide-Matrix i Pani Teresa-Medica. Wkrótce rozpoczną się zapisy w wezwaniu na 100% akcji Automotive Components Europe. Jeśli wezwania się powiodą to wymienione spółki zapewne opuszczą GPW.

Można oczekiwać, że wraz z marginalizacją rynku akcyjnego w Polsce i spadającymi obrotami ubywać będzie spółkom powodów do pozostawania na parkiecie. Relatywnie niskie wyceny też mogą być katalizatorem istotnej fali przejęć.

Postanowiłem sprawdzić czy zwykły inwestor może wykorzystać przejęcia i towarzyszące im wezwania do zbudowania strategii inwestycyjnej. Nie zdecydowałem się jednak na opracowanie sposobu na wyszukiwanie celów przejęcia lecz zbadanie czy już ogłoszone wezwania mogą być skutecznie wykorzystane przez inwestorów. Myślę, że w tej decyzji sporą rolę odegrała heurystyka dostępności i chęć sprawdzenia czy sytuacje takie jak z Biotonem (w czerwcu ogłoszono wezwanie po 7 zł, podniesione cenę do 9 a obecny kurs spółki przekracza 13 zł) czy Ciechem (w marcu 2014 roku ogłoszono wezwanie po 29,5 zł a obecny kurs spółki zbliża się do 80 zł) zdarzają się na warszawskim parkiecie często.

Zadanie okazało się dużo trudniejsze niż się wydawało i w następnym tekście przedstawię najważniejsze czynniki, które musiałem uwzględnić w analizie oraz czynniki, które mogłyby zostać uwzględnione w dokładniejszym badaniu. Dziś przedstawię wyniki analizy obejmujące ostatnie trzy lata. Uwzględniłem w niej 46 wezwań. To tylko część z wszystkich wezwań, które miały miejsce w tym czasie. Dwoma prostymi kryteriami wyeliminowałem wezwania w ramach skupu akcji własnych i wezwania, które można nazwać technicznymi: ofertę kupna śladowej ilości akcji po takim skonstruowaniu transakcji przejęcia, że nowy dominujący akcjonariusz znalazł się tuż pod progiem. Ekstremalnym przykładem takiej sytuacji jest wezwanie na 318 akcji Hubstyle po 2 zł za akcje – jego całkowita wartość nie przekroczyła więc 650 złotych.

Uwzględniłem sytuacje, w których wzywający kupował przynajmniej 20% akcji spółki a w przypadku udanego wezwania osiągnąłby przynajmniej 33% udział w akcjonariacie (w 30 przypadkach osiągnąłby 100%, w 13 przypadkach 66% i w 3 przypadkach 33%). Założyłem, że inwestor kupuje akcje na pierwszym otwarciu sesji po wezwaniu i sprzedaje na GPW na dwie sesje przed końcem składania zapisów (trzy sesje przed 6 października 2014 roku – chodzi o uwzględnienie cyklu rozliczeniowego). Sprawdziłem też co działo się z kursem miesiąc i trzy miesiące po zakończeniu zapisów. Uwzględniłem prowizję w wysokości 0,25%. Wziąłem pod uwagę spółki wycofane z GPW. Kilka razy zdarzyło się też, że cena w wezwaniu była istotnie poniżej ceny rynkowej co z kolei sprawiło, że inwestor musiałby kupować akcje dużo powyżej ceny wezwania. Wprowadziłem więc kryterium, że cena na otwarcie sesji po ogłoszeniu wezwania musi być przynajmniej 0,5% niższa niż cena wezwania.

Myślę, że łatwo jest się domyśleć idei, która stoi za powyższą strategią. Inwestor kupuje akcje licząc na to, że albo dotychczasowi akcjonariusze skłonią wzywającego do podniesienia ceny albo pojawi się kontr-wezwanie z wyższą ceną. Ewentualnie, że cena wzrośnie powyżej ceny wezwania ponieważ inwestorzy będą antycypować jeden z powyższych scenariuszy. Co się okazało?

Z 46 wezwań w latach 2013-2015 podniesiono cenę w zaledwie trzech. Z 7 zł na 9 zł w wezwaniu na Bioton, z 3,69 zł na 3,99 zł w przypadku Mieszko i z 7 zł na 9,45 zł w przypadku Permedii. Kilka razy kurs na trwale oderwał się od ceny wezwania choć nie podniesiono ceny w wezwaniu (jeden taki przypadek dotyczył spółki powiązanej ze znanym inwestorem – Mariuszem Patrowiczem). Z drugiej strony, dosyć często kurs otwierał się po ogłoszeniu wezwania 2 czy 3 procent poniżej ceny wezwania.

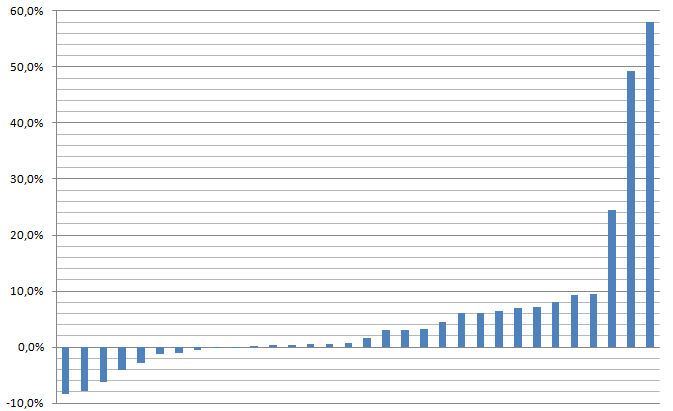

Efekt jest taki, że przeciętna stopa zwrotu z pozycji w takiej strategii to około 5,5% (ale po wyeliminowaniu spółki powiązanej z Mariuszem Patrowiczem, która zapewniła niemal 60% stopę zwrotu) spada do 3,9%. Nie jest to najgorszy wynik jeśli weźmiemy pod uwagę, że od początku 2013 roku WIG zyskał tylko 6% a przeciętna pozycja w strategii utrzymywana jest około dwóch miesięcy. Poniższy wykres pokazuje rozkład stóp zwrotu:

Proszę zwrócić uwagę, że pokazane wyniki dotyczą tylko trzech ostatnich lat. To krótki okres obejmujący globalną hossę na rynkach akcyjnych. Nie uwzględniłem także problemu płynności – na części spółek otwarcie i zamknięcie większej pozycji w preferowanych przez strategię miejscach mogło nie być możliwe. Mam jednak nadzieję, że powyższe rozważania skłonią część czytelników do zastanowienia się i sprawdzenia czy można stworzyć strategię w oparciu o ogłaszane na GPW wezwania.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.