Złudzenie hazardzisty (lub paradoks hazardzisty), czyli błąd w logice i w prawidłowym postrzeganiu szans w grach, posiada również swoje alter ego.

Zasadniczym podłożem tych złudzeń jest błędne traktowanie serii zdarzeń losowych jako zależnych od siebie. Wypadnięcie dowolnej serii, np. czerwonych pól w ruletce, nie zmienia ani na jotę równego prawdopodobieństwa wypadnięcia zarówno czerwonego jak i czarnego koloru w kolejnym rzucie. Gracz, który uważa, że po takiej serii czerwonych szansa wypadnięcia koloru przeciwnego jest wyższa, myli się. Ruletka nie ma pamięci, a każdy rzut jest niezależny od poprzedniego.

Drugie oblicze tego błędu to przekonanie, że jeśli wielokrotnie wypadł pod rząd jeden i ten sam kolor, to jest duża szansa na ponowne jego pojawienie się w kolejnym rzucie, a więc kontynuacja dotychczasowej serii. To błąd tzw. gorącej ręki (ang. hot hand). I tak jak poprzednio, prawdopodobieństwo ponownego zajścia tego samego zdarzenia (np. określonego koloru w ruletce, orła/reszki w rzucie monetą) nie zmienia się w kolejnym rzucie/rozdaniu w grach losowych i nie sposób go prognozować. // Wyjątkiem okazał się sport – dowiedziono niedawno, że minimalny efekt „hot hand” jednak tam działa//.

Jak manifestuje się to na giełdzie? Łatwe do odgadnięcia: stawianie większych szans na kontynuowanie serii wzrostowych lub spadkowych sesji, niż na pojawienie się dnia o odwrotnym do takiej serii kierunku.

Aby sprawdzić praktycznie jak to działało w historii, zrobiłem kilka testów, których założenia były następujące:

– kup zamknięcie dnia jeśli jest to kolejna sesja wzrostowa w serii X dni,

– za X podstawiamy 2, 3, 4, 5 lub 6, co znaczy, że np. dla X=3 kupujemy zamknięcie sesji jeśli jest ona wzrostowa po raz 3 z rzędu,

– sprzedaj na zamknięcie kolejnej sesji,

– test na naszym WIG20,

– dane od początku istnienia indeksu do dziś (pobrane z bossa.pl),

– przed serią wzrostów musiała wystąpić sesja spadkowa,

– wielkość pozycji: kupno za 90% dostępnego kapitału,

– nie uwzględniałem prowizji maklerskich aby uzyskać czysty efekt

– kapitał początkowy do celów testowych 100 000 PLN.

Wyniki:

1/ Kup zamknięcie drugiej sesji wzrostowej z rzędu

Transakcji: 565

Trafność: 51%

Zysk całkowity: 161,5%

CAGR (zysk średnioroczny): 4,6%

MaxDD (maksymalne obsunięcie kapitału): 20,3%

2/ Kup zamknięcie trzeciej sesji wzrostowej z rzędu

Transakcji: 280

Trafność: 49%

Zysk całkowity: 34,6%

CAGR: 1,4%

MaxDD: 15,5%

3/ Kup zamknięcie czwartej sesji wzrostowej z rzędu

Transakcji: 141

Trafność: 49%

Zysk całkowity: (-)6,78 %

CAGR: (-)0,33 %

MaxDD: 22%

4/ Kup zamknięcie piątej sesji wzrostowej z rzędu

Transakcji: 58

Trafność: 50%

Zysk całkowity: (-)5%

CAGR: (-)0,24%

MaxDD: 11,2%

5/ Kup zamknięcie szóstej sesji wzrostowej z rzędu

Transakcji: 32

Trafność: 56%

Zysk całkowity: 2,96%

CAGR: 0,14%

MaxDD: 3,29%

Jak widać tym razem strategia tego rodzaju wskazuje pewną nieefektywność rynku, którą można by wykorzystać do spekulacji w najniższych seriach powtórzeń w serii. Co zresztą wydaje się zrozumiałe, im więcej bowiem sesji pod rząd wzrostowych, tym maleje chęć do kupna w oczekiwaniu na korektę. W zasadzie więc największy sens ma zajęcie się opcją nr. 1 czyli kupnem zamknięcia drugiej sesji wzrostowej pod rząd.

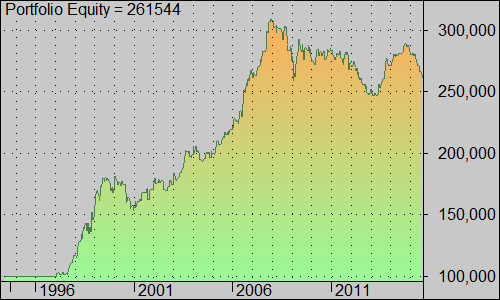

Krzywą zmian kapitału pokazuje poniższy wykres:

I jak widać przestaje być w tym momencie różowo… Ponownie od czasu ostatniego kryzysu 2007-2009 znacząco zmalała chęć inwestorów do kupowania rynku po 2 sesjach wzrostów.

Sprawdziłem więc co stanie się, gdy tak jak poprzednio przetrzymamy pozycję jedną sesję dłużej. Wynik dla opcji najlepszej, czyli kupna po 2 sesjach wzrostów:

Transakcji: 565

Trafność: 52%

Zysk całkowity: 167%

CAGR (zysk średnioroczny): 4,71%

MaxDD (maksymalne obsunięcie kapitału): 26%

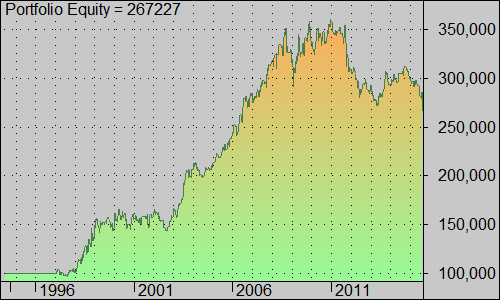

Wielkiej poprawy nie widać. Spójrzmy jednak na wykres zmian kapitału w tej strategii:

Tym razem widać, że strategia przestała zaliczać nowe rekordy zysków nieco później, bo dopiero od 2011 roku. Zmienił nam się rynek, stał się mniej zmienny w tym kontekście.

Zrobiłem jeszcze dodatkowy test dla danych tylko od 2000 roku do dziś dla opcji kupna po 2 sesjach wzrostów.

Jeśli trzymać pozycję tylko jedną sesję wówczas mamy:

Zysk całkowity: 66%

MaxDD: 20,2%

Jeśli pozycję potrzymamy 2 dni:

Zysk całkowity: 105%

MaxDD: 25%

Opłaca się więc przetrzymać pozycję, być może nawet jeszcze dłużej, nie testowałem póki co dalszych terminów. Ale nie zmienia to nic w obrazie całości – wzór nam się załamał i nie wiadomo czy kiedykolwiek ta taktyka wróci do zysków. Być może trzeba by zastosować dodatkowe filtry, ten różnicujący sygnał zależnie od położenia względem średniej nie przynosi poprawy.

To wszystko jednak dotyczy tylko naszego indeksu WIG20 a nie samych akcji (bardziej zmiennych) czy innych aktywów. W kolejnych wpisach zobaczymy co da się z tym zrobić.

–kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.