Zajmowanie się giełdą powoduje, iż po kilkunastu latach można nabrać szacunku do cykli i trendów. Coraz mniejsze wrażenie robią mocne przeceny, a w krachach upatruje się pozytywnej zmiany. Skoro – toutes proportions gardées – politycy mogą traktować wojnę, jak część biznesu, to dlaczego my, nie mielibyśmy czekać z nadzieją na krach?

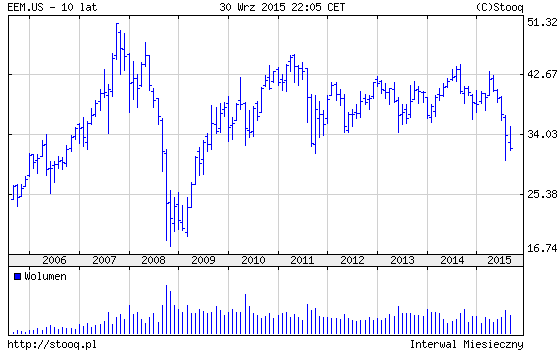

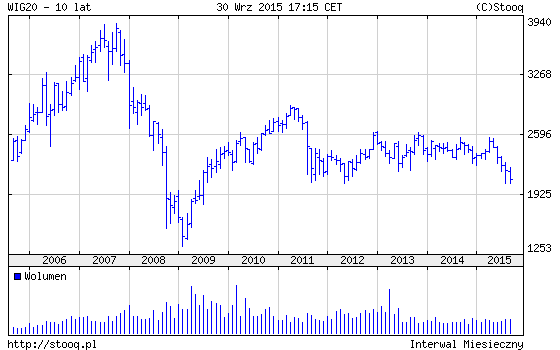

W jednej z poprzednich notek odnotowaliśmy czytelną, roczną korelację pomiędzy WIG20 i koszykiem akcji skupionych w iShares MSCI Emerging Markets. Wówczas postawiliśmy tezę, iż zwiększony obrót na EEM może być sygnałem przesilenia. Świadomość trudności, z jaką rynki kształtują dna nie pozwalają jeszcze położyć do grobu tamtej idei. Jednak obserwowanie zachowania WIG20 zmusza do postawienia tezy, iż koszyk największych spółek z GPW zdaje się być zamrożony w trendzie bocznym, w ramach którego niskie wolumeny i ryzyko polityczne skazują indeks na senny dryf na oswojonych przez lata poziomach.

Dla techników ostatnie sesje na wykresie WIG20 są niczym więcej niż spotkaniem ze wsparciami w okolicach 2000 punktów i dołkami z 2011 i 2013 roku. Oczywiście granice konsolidacji – 2000 punktów i 2500 punktów na północy – są raczej symboliczne, a dokładne opory i wsparcia lekko mijają się z równymi poziomami, ale z perspektywy wykresu miesięcznego nikt nie będzie w stanie zaprzeczyć trendowi bocznemu i wrażliwości rynku na dwie bariery. W takim układzie obserwowana właśnie gra w rejonie 2000 punktów staje się poziomem odbicia od wsparcia i faktycznego podtrzymania trendu bocznego.

W optymistycznym scenariuszy rynek może ruszyć na północ i maszerować nawet w okolice 2500 pkt. Przy obecnej zmienności i wartości indeksu ruch o 25 procent wydaje się godny uwagi, ale – i tu dochodzimy do głównej tezy notki – czy lepszym rozwiązaniem nie byłaby dalsza przecena i spadek nawet do dna bessy z 2008 roku? Jeśli spojrzeć na wykresy WIG20 i EEM, to aż prosi się, by skorelowane rynki zrzuciłyby z siebie resztki nadziei na jakieś wzrosty i ponownie policzyły się w okolicach poziomów – odpowiednio – 1250 i 16,00. Wyceny stałyby się atrakcyjne nawet wówczas, gdy świat drżałby przed tym, co czeka rynki wschodzące, gdy Fed zacznie wreszcie podnosić stopy procentowe.

W tak zarysowanym układzie mocna przecena byłby szansą na zakończenie męczarni, w ramach której lokalne czynniki (polityka, zdominowanie indeksu przez spółki energetyczne, surowcowe i banki) mieszają się z globalną niechęcią do rynków wschodzących. Solidarne cofnięcie – nie oszukujmy się, iż nie będzie miało miejsca, gdy EEM zacznie spadać dalej – z innymi rynkami wschodzącymi odmroziłoby sytuację na wykresie WIG20 i zbudowało przestrzeń do nowego rozdania technicznego. Odważę się na tezę, iż byłoby to lepsze niż dalsze usychanie w trendzie bocznym, jakiego nie znali nawet najdłużej obecni na rynku w Warszawie.

(źródło: Stooq.pl)

(źródło: Stooq.pl)

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„(…)zamrożony w trendzie bocznym”

Jak zawsze punkt widzenia zależny od timeframe.

rozszerzając przedział czasu można dojść do wniosku że wskazane we wpisie indexy są w długoterminowym trendzie spadkowym. W końcu szczyty z 2007 2011 2014 2015 są coraz niżej.

pzdr.

@ trendfollower

Myślę, że trudno będzie rysować jednoznaczną linię trendu, jak jednoznaczne są kilkuletnie konsolidacje. Jednak od 2011 roku bliżej było do trendu bocznego niż spadkowego, ale wykresy mają to do siebie, że można na nich narysować wiele.

Najwyraźniej czasem rynek strząsa za pomocą krachu, a czasem morzy głodem (lub nudą, nie wiadomo co gorsze).

Tym razem to drugie – jak popatrzeć w najdłuższym możliwym dla rynku polskiego terminie (i wyobrazić sobie nachylenie inflacji), to wyceny już są bardzo atrakcyjne:

http://stooq.pl/q/?s=wig20&d=20151001&c=30y&t=l&a=lg&b=0

Ale w tym zgoda, że przydałby się jakiś psychologiczny przełom, coś co ostatecznie „dobije” rynek.

Polski rynek zachowal sie bardzo slabo podczas hossy na rynkach w USA i Europie Zach.

S&P 500 i ogolnie rynki akcji maja duzy potencjal do spadku. WIG nie oderwie sie od tej tendencji.

Jak juz wspomnialem wczesniej ( kilka miesiecy temu ) WIG20 a zwlaszcza ten wyceniany w $ zaliczy glebokie dno.

Krach na rynku akcji jest zjawiskiem oczyszczajacym w trendzie ogolnie wzrostowym w fazie poperatej fundamentami. Obecnie fundamenty sa kruche i miekkie o ile umizgi bankierow centralnych mozna nazwac fundamentami. Cala hossa minionych szesciu lat oparta byla ( tu trzeba przyznac jak to zwykle bywa ) oparta na plynnosci.

W przeszlosci plynnosc bazowala na niskich stopach procentowych. Eksperment z QE nie jest zdrowym fundamentem. Nie generuje wzrostu gospodarczego ani inflacji.

Ze tak powiem rynki finansowe udlawia sie suchym pieniadzem.

@ Freeman

Można zadać pytanie, dlaczego ta hossa jakoś nie dotarła do rynków wschodzących, jeśli nie liczyły się fundamenty. Chyba jednak troszkę się liczyły.

WIG20USD jest już nisko. Oczywiście zawsze może być niżej 🙂

Tak jeszcze o dolarze…

Od dzis chyba juz nikt nie wierzy w podwyzke stop procentowych w USA w tym roku.

Moim skromnym, nie bedzie jej rowniez w przyszlym. Dziesiejsze reakcje rynku wskazuja na rozpoznanie blefu, jakim Fed manipulowal rynki finansowe przez dluzszy czas.

Czyzby powoli ujawniala sie nagosc krola?

Zgodze się ze wszystko było by lepsze niż dalszy nieustanny brak ruchu i obrotu, jednak byłby to koniec GPW.Już teraz jest tylko kilka walorów na których jest fizyczna możliwość dokonania transakcji ( nie mówie o pierwszych minutach gdy KGH czy pkn maja dziury na 50 groszy a oferty po 100 akcji ) a kontrakty maja na tem moment spread 2 punkty i ledwo kilkanaście tys obrotu.Spadek ponizej 2000 punktow i dlugie uklepywanie dna oznaczalo by zmiennosc dzienna FW na poziomie kontraktow na 2 letnie obligacje z Eurex/CME.Max 8 punktow dziennie i to przy obrocie może maksymalnie 5000 sztuk.GPW od dawna nie ma racji bytu – ani nie da się na niej grac ani wziąść z niej kapitał dla spółek.Po co ona istnieje ?Notowania powinny zostać przeniesione na Eurex/DB – prowizje spadły by 5 krotnie.

@ Astanczak

Nie neguje znaczenia fundamentow, wrecz przeciwnie. W wypowiedzi odnotowalem jedynie brak fundamentow w hossie od 2009. To byla hossa wylacznie na sterydach.

Co do przyszlosci WIG oraz WIG20$.

Jestem fundamentalista „przestrzennym”. Dla mnie same wyniki wzrostu gospodarczego to za malo.

W szerszym spojrzeniu liczy sie rola danego panstwa na arenie miedzynarodej, sila, wielkosc, lobbing.

Polska wyglada slabo na tle samej UE ze wzgledu na brak patriotyzmu polskich politykow i „lobbystow” o reszcie swiata nie wspomne.

Dla porownania: w aktualnej sytuacji stanow zjednoczonych ich pozycja gospodarcza nie wykazuje wzglednej sily, natomiast szerokopojeta pozycja miedzynarodowa ze wszystkimi mozliwymi do wyobrazneia instrumentami, powoduje ich sile bez poparcia wynikami ekonomicznymi. Malo tego, dzieki petrodolarze pasozytuja na szerokiej czesci globu.

Ten fakt w fazie schylkowej dolara spowoduje desperacka walke o jego umocnienie.

Beda w tym celu uzyte wszelkie chwyty: jednym z przykladow jest oslabienie gospodarcze Europy poprzez narzucenie jej sankcji gospodarczych przeciwko Rosji

-sterowany recznie naplyw inwasorow zwanych imigrantami

-oslabianie glownych konkurencyjnych galezi przemyslu jak np. VW w DE

Nastepnym etapem bedzie wywolanie bessy i recesji w celu odwrocenia uwagi od wlasnych problemow. Zreszta kto w obliczu potopu islamskiego w Europie mowi jeszcze o amerykanskim zadluzeniu?