W połowie czerwca Benedict Evans z Andreessen Horowitz opublikował analizę trendów w finansowaniu nowych technologii w USA. Polemizował w niej z popularną opinią, że sektor technologiczny w USA jest w stanie bańki spekulacyjnej.

Przeciętnemu inwestorowi indywidualnemu dosyć łatwo jest dać się przekonać o tworzeniu się bańki spekulacyjnej w sektorze nowych technologii. Niemal każdego tygodnia spotyka się z nagłówkami informującymi, że kolejna firma technologiczna osiągnęła wyższą wycenę niż jej tradycyjni konkurenci (albo potencjalni konkurenci). Amazon jest wart więcej niż Wal-Mart, Uber więcej niż FedEx a Airbnb ma wycenę zbliżoną do Marriotta.

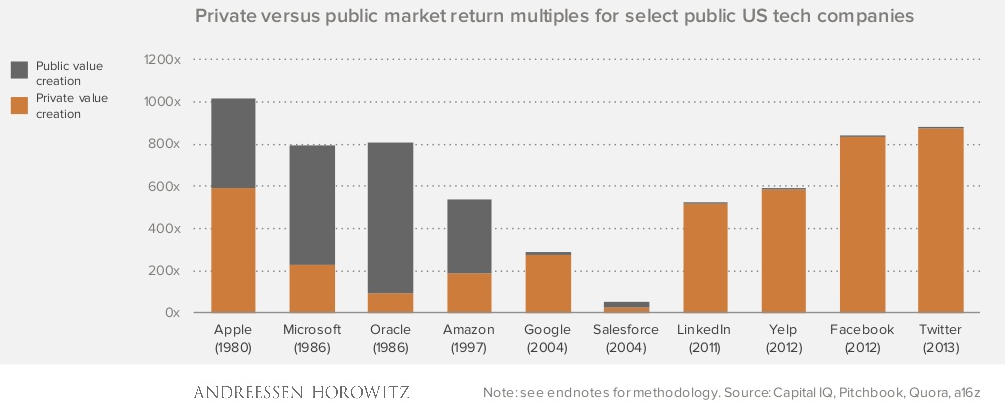

Z kilkudziesięciu slajdów, które składają się na prezentację Evansa wybrałem dwa, które pokazują interesujący trend na rynkach finansowych. Wykres dnia porównuje stopy zwrotu (pokazane jako pomnożenia kapitału) zrealizowane na rynku prywatnym i publicznym przez różne amerykańskie korporacje technologiczne:

Za Benedict Evans

Jak wynika z powyższego wykresu coraz większą część stóp zwrotu zrealizowanych na osiągających sukcesy przedsiębiorstwach technologicznych realizuje się obecnie na rynku prywatnym. Główną przyczyną powyższego zjawiska jest tendencja do opóźniania oferty publicznej (IPO) – na debiut na rynku publicznym decydują się coraz starsze i coraz większe (zarówno pod względem wyceny rynkowej jak i przychodów) spółki. Oznacza to, że inwestorzy zainteresowani ekspozycją na wzrostowe spółki technologiczne muszą inwestować w nie na rynku prywatnym. Tej możliwości nie ma większość inwestorów indywidualnych.

Ze względu na to, że debiutujące na rynku publicznym spółki technologiczne są już dużymi korporacjami inwestorzy nie mogą oczekiwać, że przyniosą one spektakularne zyski – porównywalne z tymi, które przyniosły swoim publicznym udziałowcom Microsoft albo Google. By wyrównać wynik Google, Facebook musiałby uzyskać kapitalizację na poziomie 1,5 bln USD, by wyrównać wynik Microsoft 45 bln USD.

Z powyższych powodów Benedict Evans preferuje traktowanie późnych rund finansowania na rynku prywatnych, tych które wzbudzają najwięcej emocji wysokimi implikowanymi wycenami, jak quasi ofert publicznych. Za taką interpretacją przemawia także uczestnictwo w tych transakcjach nietradycyjnych inwestorów (innych niż Venture Capital).

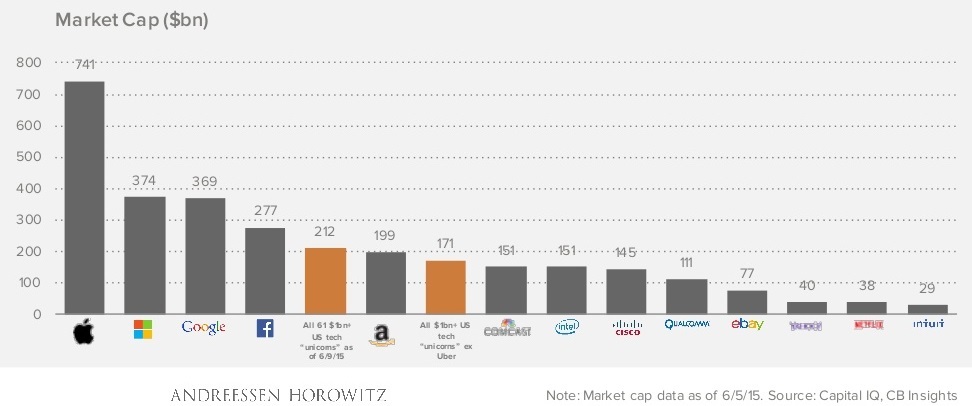

Evans zauważa, że przy wszystkich kontrowersjach, które wzbudzają technologiczne jednorożce, czyli relatywnie młode spółki (nazywanie Ubera start-upem jest na tym etapie sporą przesadą) o wycenie rynkowej powyżej 1 mld USD, ich łączna kapitalizacja jest o 20% mniejsza niż kapitalizacja Facebooka. W tej sytuacji łatwo zrozumieć intencje inwestorów finansowych, którzy nie czekają na oferty publiczne lecz inwestują jeszcze na rynku prywatnym – na rynku publicznym jest bardzo niewiele spółek wzrostowych.

Za Benedict Evans

Z punktu widzenia indywidualnych inwestorów kluczowe pytanie dotyczy tego czy opisany wyżej trend utrzyma się i zostaną na stale odcięci od możliwości inwestowania w spółki wzrostowe. Być może opisany wyżej problem, pomoże wielu inwestorom inaczej spojrzeć przynajmniej na ideę rynku NewConnect (bo realizacja tej idei pozostawia wiele do życzenia).

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.