Mam wrażenie, że wielu obserwatorów rynków jest już znudzonych i zmęczonych kolejnymi odcinkami telenoweli pod tytułem „Negocjacje Grecji z wierzycielami”. Mimo tego, w dzisiejszym wykresie dnia postanowiłem przedstawić fragment tła tych negocjacji, który na swój sposób jest spektakularny.

Chciałbym jeszcze raz podkreślić, że wybrane na dzisiaj wykresy pokazują jedynie fragment greckiej rzeczywistości i wybranie akurat tego fragmentu nie ma na celu poparcia racji którejkolwiek ze stron w negocjacjach. Wybrałem poniższe wykresy ponieważ pomagają uświadomić sobie z jak wyjątkową z ekonomicznego i społecznego punktu widzenia sytuacją mamy do czynienia w Grecji.

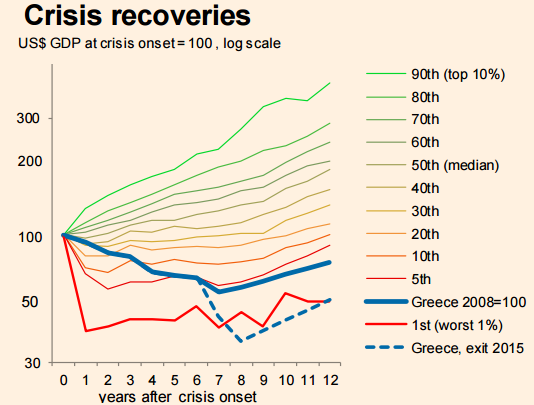

Tę wyjątkowość Grecji świetnie uchwycił Gabriel Sterne z Oxford Economics, który zauważył, że spadek greckiego PKB obserwowany od 2008 roku ma historyczne precedensy ale dotyczą one państw dotkniętych wojnami, załamaniami cen kluczowych surowców eksportowych i Argentyny. Uwzględniając prognozy IMF na 2015 rok grecki PKB wyrażony w dolarach spadnie w latach kryzysu (2008-2015) o 42% co będzie plasować Grecję w górnych 5% najbardziej dotkliwych systemowych kryzysów bankowych* z bazy IMF, obejmującej 137 przypadków.

Poniższy wykres pokazuje sytuację Grecji na tle innych kryzysów z bazy IMF. Proszę zwrócić uwagę na przerywaną linię, która obrazuje co może się stać z greckim PKB (wyrażonych w USD) po ewentualnym opuszczeniu strefy euro. Grecja ma potencjał by przekształcić się w najbardziej dotkliwy kryzys w bazie Międzynarodowego Funduszu Walutowego.

Za FT Alphaville

Jeśli weźmiemy pod uwagę wszystkie kryzysy po 1950 roku to załamanie greckiej gospodarki okaże się największym kryzysem, który doświadczył państwo rozwinięte. Z danych zebranych przez dziennikarzy Financial Times na podstawie bazy US Conference Board wynika, że Grecja doświadczyła już większego załamania gospodarki, liczonego jako spadek realnego PKB z uwzględnieniem siły nabywczej, niż część państw Europy Środkowej, w tym Polska, po załamaniu się systemów centralnego planowania na przełomie lat 80. i 90.

Za Financial Times

Powyższe dane są na swój sposób zdumiewające. W okresie pokoju i względnej politycznej stabilności Grecja doświadczyła depresji gospodarczej, która nie tylko nie przytrafiła się rozwiniętemu państwu po 1950 roku ale która państwom rozwijającym przytrafiała się w okresie wojen, rewolucji politycznych (takich jak upadek komunizmu), zawirowań na kluczowych rynkach surowcowych lub ekstremalnych przejawów politycznej niekompetencji autorytarnej władzy ( w ten sposób opisałbym na przykład przypadek Zimbabwe z lat 1998-2008).

* Ewentualnie w dolnych 5% najsłabszych ożywień po systemowych kryzysach bankowych

18 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Grecy aplikując do eurozony przekazywali fałszywe dane dotyczące sfery makro. Wiadomo, że podrasowali główne kryterium z Maastricht: poziom zadłużenia w stosunku do PKB, z pewnością od strony wielkości długu (with the little help of the friends). Skoro manipulowali licznikiem, to niewykluczone, że i mianownikiem.

Tak samo mogło być już po wybuchu kryzysu, tyle że w druga stronę. Mieli powód, żeby wyolbrzymić swoją zapaść.

Oczywiście nie dałabym głowy za rzetelność statystyk Iraku, Zimbabwe i kilku innych państw, z którymi powyżej porównana jest Grecja. Jednak o Grecji wiemy z pewnością, że oszukiwała.

Stąd do wyliczeń FT możnaby podchodzić z niejakim dystansem.

Grecy fałszowali ( nie tylko oni ) a wszyscy przymykali oko a audytorzy klepali jak nie przymierzajac w Enronie. I skończyć się powinno/musi tak samo. Grecki dług jest niespłacalny a wierzyciele musza sobie z tego zdawać sprawę.

Wykres, zgodnie z opisem, pokazuje czas od „crisis onset”, czyli nie tylko wychodzenie z kryzysu, ale też jego początkową fazę. Zastanawiające więc jest to, że ścieżka medianowej gospodarki „w kryzysie” pnie się stale i stabilnie w górę. Taki przebieg mediany jest sprzeczny z intuicją, bo nie tak powinien chyba się przejawiać typowy kryzys gospodarczy, i każe bliżej wczytać się w źródłowy materiał MFW (np. aby zadać pytanie jakie były kryteria doboru zdarzeń).

Okazuje się, że rozróżniają kryzysy bankowe, długu oraz walutowe, i koncentrują się tylko na tych pierwszych, czyli przenoszenie wniosków na kryzys grecki jest ryzykowne, bo w tym przypadku źródłem problemów jest dług publiczny, problemy banków są tylko pochodną.

PS. Ciekawe, że wg opracowania MFW nieproporcjonalnie wiele kryzysów bankowych zaczyna się we wrześniu?

„Ciekawe, że wg opracowania MFW nieproporcjonalnie wiele kryzysów bankowych zaczyna się we wrześniu?”

Menedżerowie wracają z wakacji i wtedy rozpoczyna się ponowny okres wzmożonego wysiłki w celu zapracowania na tradycyjne bonusy.

„wracają z wakacji i wtedy rozpoczyna się ponowny okres wzmożonego wysiłki w celu zapracowania”

I zaczynają od zwalenia części swojego portfela obligacyjnego? 😉 Hardkorowo.

# wrześniowe kryzysy

Czytałem chyba kiedyś wyjaśnienie wrześniowych kryzysów odwołujące się do sezonowości w rolnictwie. To oczywiście dotyczyło lat dawno minionych, XIX i początków XX wieku.

Być może w bazie IMF sporą wagę ma Lehman, który zdarzył się we wrześniu a mógł zacząć wiele kryzysów w bazie.

Dopisane: Znalazłem odnośnik. Od razu dodaje, że nie mam pojęcia jak dobre jest to wyjaśnienie.

@ karroryfer

Dopiszę jedno niezbędne słowo do Twojej, oczywiście trafnej, uwagi: polityka. Sama strefa euro i jej rozszerzenie to był projekt ściśle polityczny, z przymknięciem oka na zbyt wiele w imię celu innego niż gospodarczy.

Jak już dojdzie do dekompozycji eurozony, to wtedy media się zastanowią: kto wiedział, kto wiedzieć powinien (o szwindlach przyjmowania Grecji). Podział odpowiedzialności jeszcze nastąpi.

Było „i Argentyna” a teraz będzie „i Argentyna z Grecją”.

Co jak co ale na tym blogu nie trzeba pisać że historia nie daje gwarancji przyszłości.

Chcialbym zobaczyc eksperyment pod tytulem „nie oddamy wam pieniedzy i co nam zrobicie?”.

To banał. Tyle,że nigdy nie kończy sprawy:

http://www.polityka.pl/tygodnikpolityka/rynek/edukatorekonomiczny/1605245,1,argentyna-tonie-w-dlugach.read?print=true

@_dorota

twoj artykul mowi o ugodach i splatach, a co w wypadku kiedy grecy powoluja nowego okupanta powiedzmy ‚nowa republika grecka’ wpisuja w konstytucje zakaz zadluzania panstwa i pokazuja srodkowy palec MFW, UE i bankom (tak wiem duze uproszczenie)?

@ DuzyJot

Wszystko zależy od tego jak zareagują wierzyciele.

@ DuzyJot

Istotą problemu jest to, czy zbankrutowany kraj chce powrócić na rynki finansowe (tzn. kiedykolwiek jeszcze w przyszłości wyemitować dług). Dlatego, że teraz wszyscy finansują się długiem, bankructwo (rozumiane jako „pokazanie środkowego palca”) praktycznie jest niemożliwe. I tak kiedyś będą musieli gadać z wierzycielami.

Natomiast założenie, że Grecja po bankructwie przestanie się zadłużać przeczy podstawowym prawom fizyki 🙂

Dorota

spokojnie wrócą na rynek długo..kiedyś w azji ormianie pełnili role europejskich żydów i udzielali pożyczki..kiedy dłuznicy popadali w długi niemozliwe do spłacenia organizowali pogromy i pozbywali się długu..po czym po jakims czasie zabawa zaczynała się od nowa:) historia magistra vitae est..

@trystero,@dorota ciekaw jestem czy wierzyciele sa w stanie zaregowac tak jak pisze @legrand w dobie szeroko pojetej poprawnosci politycznej i kultury antyprzemocowej.

Teoretyczna strona tego zjawiska interesuje mnie bardzo – czy jest mozliwe prowadzenie dzialanosci panstwa bez uczestniczenia w cyrku pod tytulem miedzynarodowe rynki finansowe.

@ DuzyJot

Nie wiem co rozumiesz przez kulturę antyprzemocową. W przypadku Grecji ważne znaczenie ma na przykład finansowanie sektora bankowego przez ECB.

„czy jest mozliwe prowadzenie dzialanosci panstwa bez uczestniczenia w cyrku pod tytulem miedzynarodowe rynki finansowe”

Zlinkowałam artykuł o Argentynie, żeby pokazać całą historię defaultu; separacja od rynków finansowych na dłuższą metę nie jest możliwa.

Uprzedzam ewentualny naiwny argument „można się nie zadłużać” – nawet jeśli długu nie przybywa, to trzeba rolować istniejący.

Rozważania o przemocy między wierzycielami a dłużnikami podarujmy sobie, szkoda brnąć w ten poziom 🙂

Czasy dla dluznikow ida ciezkie i jestem ciekaw kto ich zmusi do splaty czegokolwiek 😉