Być może kluczowym powodem, dla którego trwająca od 2009 roku hossa na amerykańskim rynku akcyjnym wzbudza tak spore kontrowersje jest istotny rozdźwięk pomiędzy sytuacją rynkową i sytuacją sektora korporacyjnego a zachowaniem tzw. realnej gospodarki.

Wydaje się, że najprostszym wytłumaczeniem obserwowanej dysproporcji jest odwołanie się do polityki monetarnej i tę drogę wybiera większość sceptycznie nastawionych do hossy komentatorów. James Montier z GMO opublikował interesującą krytykę idei maksymalizowania wartości dla akcjonariuszy, która moim zdaniem może pomóc w odsłonięciu części fundamentów, na których oparta jest trwająca hossa.

W dużym uproszczeniu idea maksymalizowania wartości dla akcjonariuszy (shareholder value maximization – SVM) zakłada, że celem przedsiębiorstwa a więc także jego kadry zarządzającej jest maksymalizowanie majątku jego właścicieli czyli akcjonariuszy. Ten majątek zwykło się utożsamiać z rynkową wartością spółki. Za istotny element SVM można też uznać przekonanie, że kadra zarządzająca będzie najbardziej zmotywowana do maksymalizowania majątku akcjonariuszy jeśli w ten sam sposób maksymalizować będzie swój majątek – istotna część wynagrodzeń powinna więc być w jakiś sposób powiązana z rynkową wartością spółki (akcje spółki lub opcje na akcje powinny stanowić istotną część wynagrodzenia).

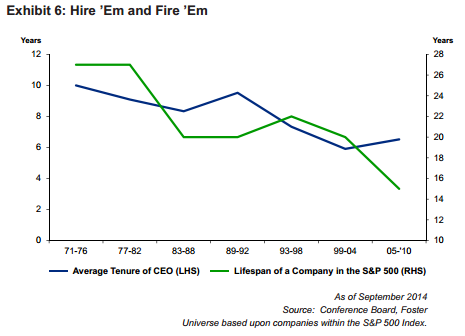

James Montier uważa, że gdzieś na początku ostatniej dekady XX wieku sektor korporacyjny w USA przyjął ideę SVM. Zwrócił na przykład uwagę, że o ile do lat 90. około 90% wynagrodzenia amerykańskiego CEO stanowiła pensja i bonus to w kolejnych dwóch dekadach 2/3 pakietu wynagrodzenia składało się z akcji i opcji na akcje. Montier zwrócił także uwagę na skrócenie horyzontu biznesowego mierzonego zarówno przeciętnym czasem trwania przeciętnej kadencji CEO jak i przeciętnym czasem obecności spółki w indeksie S&P 500. Ten pierwszy wskaźnik zmniejszył się od początku lat 70. z 12 do 6 lat. W tym samym okresie przeciętna długość obecności spółki w najważniejszym amerykańskim indeksie giełdowym spadła z 27 do 15 lat.

Za James Montier

Zdaniem Montiera skrócenie się okresu biznesowego i stworzenie potężnych motywacji dla kadry zarządzającej do maksymalizowania wyceny rynkowej (wynagrodzenia nie tylko zmieniły swoją strukturę ale także gwałtownie wzrosły) zmieniło sposób zarządzania amerykańskimi spółkami i skierowało uwagę kadry zarządzającej od inwestycji do dystrybuowania gotówki do akcjonariuszy.

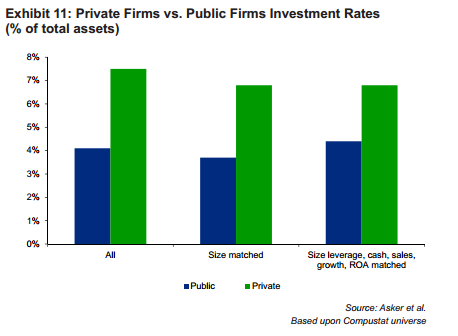

James Montier powołuje się badania zestawiające stopę inwestycji prywatnych i giełdowych spółek. Wspomniana analiza uwzględniała różnice pomiędzy spółkami z obydwu kategorii (wielkość, dźwignię finansową, zasoby gotówki, poziom sprzedaży, tempo wzrostu biznesu i ROA). Okazało się, że spółki giełdowe posiadały niemal o połowę mniejszą stopę inwestycji. Montier wskazuje także na przesłanki sugerujące, że wielu managerów gotowych jest rezygnować z atrakcyjnych okazji inwestycyjnych jeśli podjęcie ich mogłoby w krótkim terminie doprowadzić do obniżenia zysków i niezrealizowania rynkowych oczekiwań – a więc obniżenia rynkowej wyceny.

Za James Montier

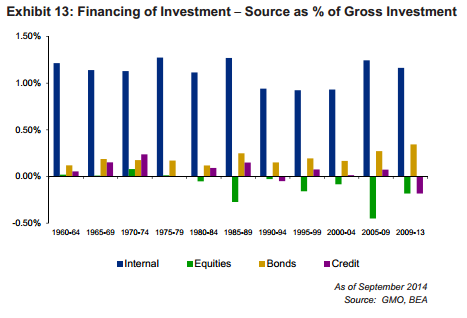

Pieniądze, które nie trafiają na inwestycje trafiają do akcjonariuszy – w postaci skupu akcji własnych i dywidend. We wrześniu zwróciłem uwagę, że w latach 2003-2012 spółki z indeksu S&P 500 wydały 54% swoich zysków na skup akcji własnych i dodatkowe 37% na dywidendy. Tak więc do akcjonariuszy trafiło 91% zysków wypracowanych w tym czasie przez spółki. Doprowadziło to do sytuacji, w której amerykański rynek akcyjny jako całość zmienił się z miejsca, w którym inwestorzy finansują rozwój biznesowy przedsiębiorstw w miejsce, w którym inwestorzy eksploatują spółki z gotówki. Jednocześnie, by zaspokoić oczekiwania akcjonariuszy spółki sięgają po finansowanie długiem i zwiększają dźwignię finansową. Podsumowując: spółki giełdowe przeszły z systemu „rozwijaj się i inwestuj” na system „redukuj się i wypłacaj”.

Za James Montier

Montier uważa, że ta zmiana strategii całego giełdowego sektora korporacyjnego miała istotne konsekwencje, między innymi w postaci osłabienia rynku pracy i relatywnego zmniejszenia się dochodów z pracy oraz rosnących nierówności ekonomicznych, przede wszystkim w postaci wzrostu zamożności najbogatszego 1%. Konsekwencją tych dwóch zjawisk może być według Montiera zmniejszenie się globalnego popytu. W tym miejscu koło się zamyka bo niski popyt oznacza mniej bodźców do inwestycji w sektorze korporacyjnym.

Po przeczytaniu analizy Montiera przyszła mi do głowy myśl, że opisane przez niego zjawiska mogą w pewnym horyzoncie czasowym rzeczywiście zwiększać zyskowność przedsiębiorstw i zwiększać ilość gotówki dostępnej dla akcjonariuszy. To natomiast może wyjaśnić wzrost wartości rynkowej i zwyżki na rynku akcyjnym. Nie można jednak oczekiwać, że ten model działania jest trwały. Uświadomienie sobie powyższych zjawisk powinno też skłonić inwestorów by na poziomie poszczególnych spółek skrupulatnie sprawdzali skąd biorą się rosnące zyski i czy generujący je machanizm jest trwały czy tymczasowy.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Słusznie autor prawi, jednak w takim razie mnie zastanawia, jak radzą sobie giganty nie notowane na rynkach kapitałowych. Chodzi mi przede wszystkim o wielkie koncerny typu VITOL np. Czy jest możliwe, że właśnie brak presji ze strony akcjonariuszy pozawala bardziej stabilnie prowadzić biznes?

I wgl.skąd Autor ma takie fajne żródła swoich riseczów??? 🙂

Polityka monetarna ostatnich lat wygląda na kulminację opisanego procesu (nawet Yellen powiedziała, że nierówności są tak duże jak w latach 20-stych XIX wieku). Wykresy top 1% wealth share (niestety znajduję tylko do 2012 roku) jasno pokazują, że głównym majątkiem najbogatszych są udziały w spółkach (podobnie jak zestawienia najbogatszych ludzi liczone na podst. wycen ich spółek). Tąpnięcie w nierównościach odbyło się w 2001-2003 i 2008, a potem dzięki polityce monetarnej wykres nierówności odnotował nowe szczyty. Przykłady pompowania nierówności przez politykę monetarną:

– wykupowanie przez BC toksycznych aktywów (rozkładanie na społeczeństwo strat korporacji i ratowanie portfela właścicieli),

– wysokie ceny akcji są potrzebne m.in. pod zastaw kredytów, a te są brane na skup akcji własnych; wraz z zerowymi stopami proc. to piorunująca mieszanka

Społeczna odpowiedzialność biznesu się kłania, a raczej jej brak. Zastanawia mnie, kiedy właściciele przedsiębiorstw się zainteresują swoimi pracownikami na dole drabiny.