Problem programów skupu akcji własnych i ich wpływu na zachowanie rynku akcyjnego na dobre zwrócił uwagę anglojęzycznych mediów biznesowych. Dziennikarze, analitycy i inwestorzy próbują ustalić czy fakt, że amerykańskie spółki wydają coraz więcej pieniędzy na skup akcji własnych jest pozytywnym czy negatywnym sygnałem.

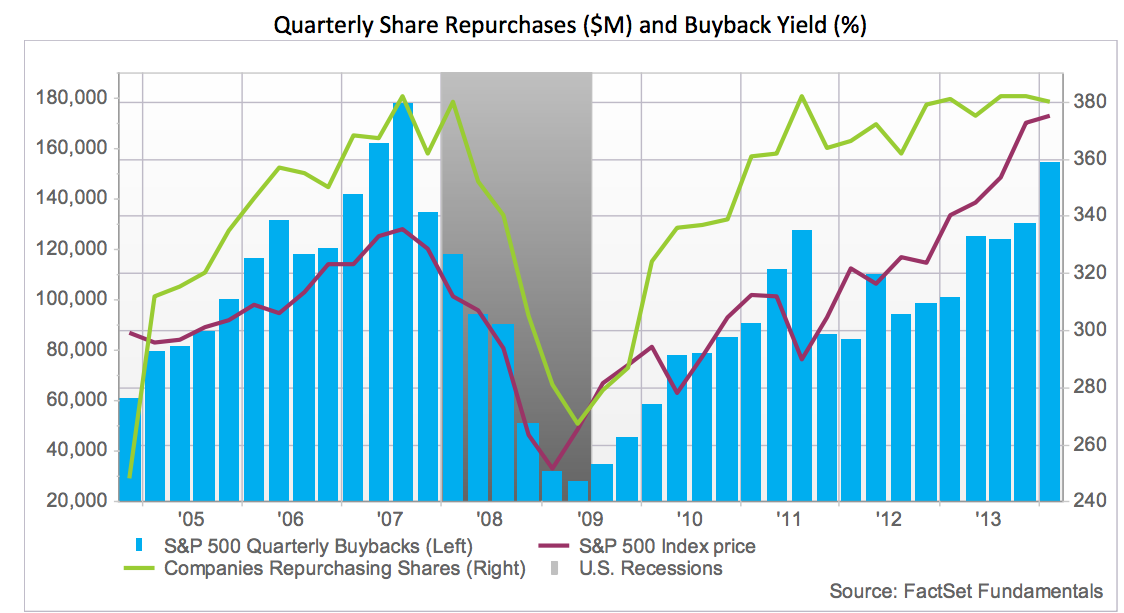

Wall Street Journal poinformował, że w pierwszym półroczu 2014 amerykańskie korporacje wydały łącznie na skup akcji własnych niemal 340 miliardów dolarów – najwięcej od 2007 roku. W tym samym artykule zwrócono także uwagę, że zwiększył się udział spółek (poprzez programy skupu akcji własnych) w obrocie na rynku akcyjnym i obecnie wynosi dwa razy więcej niż długoterminowy trend.

Za Wall Street Journal

Warto zauważyć, że obecna aktywność amerykańskich korporacji na rynku akcyjnym jest częścią dłuższego trendu. W artykule Harvard Business Review zauważono, że w latach 2003-2012 spółki z indeksu S&P 500 wydały 54% swoich zysków na skup akcji własnych i dodatkowe 37% na dywidendy. Tak więc do akcjonariuszy trafiło 91% zysków wypracowanych w tym czasie przez spółki.

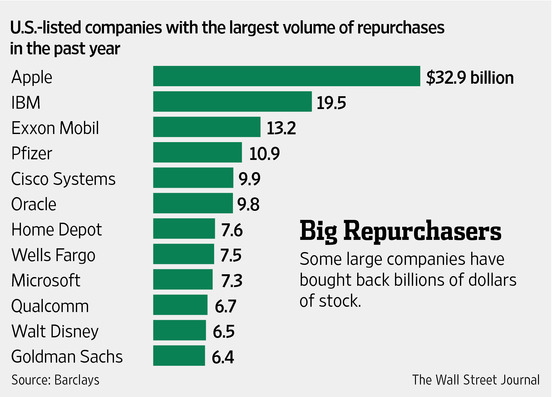

Dwa powyższe akapity zawierają dwie istotne kontrowersje związane z wielomiliardowymi programami skupu akcji własnych. Pierwsza dotyczy ewentualnego „pompowania” rynku akcyjnego przez samych jego uczestników, czyli spółki giełdowe. WSJ publikuje opinie bankierów inwestycyjnych, którzy zauważyli, że spółki zaczynają strategicznie podchodzić do skupu akcji własnych i zwiększają aktywność gdy cena akcji zaczyna spadać tworząc w ten sposób finansową poduszkę bezpieczeństwa dla notowań ich akcji. Z analizy Barclays wynika natomiast, że kurs spółek z dużymi programami skupu akcji własnych zachowywał się w ostatnich latach zdecydowanie lepiej od szerokiego rynku.

Druga kontrowersja dotyczy ewentualnego przeznaczania na skup akcji własnych pieniędzy, które spółki powinny przeznaczyć na inwestycje. Na ten problem zwrócił uwagę The Economist, który przytoczył (podwójnie niefortunny moim zdaniem bo pochodzący jednocześnie z sektora handlu detalicznego i sektora powiązanego z rynkiem nieruchomości) przykład spółki Home Depot. W okresie dekady przed kryzysem finansowym firma wydawała na inwestycje kapitałowe około 65% operacyjnych przepływów pieniężnych. Po 2008 roku spółka wydaje 28% operacyjnych przepływów pieniężnych na dywidendy i kolejne 52% na skup akcji własnych – łącznie 80%.

Jim Chanos zwrócił uwagę na fascynujący paradoks, zagadkę w zachowaniu amerykańskich korporacji. Chanos zauważył, że zwrot na kapitale amerykańskiego sektora korporacyjnego wynosi wysokie kilkanaście procent (pomiędzy 15% a 20%). Historyczna stopa zwrotu z rynku akcyjnego jest natomiast około połowę mniejsza. Co więcej, publicznie dostępne modele wyceny rynku (choćby ten używany przez GMO) wskazują, że przy obecnym poziomie wyceny inwestorzy powinni spodziewać się zdecydowanie niższych od historycznych stóp zwrotu z rynku akcyjnego.

Jeśli weźmiemy rozmiary programy skupu akcji własnych to spostrzeżenie, że amerykańscy CEOs masowo kupują rynek akcyjny wyda się sensowne. Naturalnie, każdy z nich pojedynczo może być przekonany, że kupuje niedowartościowane akcje swojej spółki, ale jako całość, po prostu kupują amerykański rynek akcyjny. Tym bardziej, że rozbudowane programy skupu akcji własnych obecne są w niemal wszystkich sektorach i segmentach rynku. Kluczowe pytanie brzmi: dlaczego tak się dzieje?

Amerykańscy CEOs albo spodziewają się wyjątkowo wysokich stóp zwrotu z rynku akcyjnego albo zdają sobie sprawę, że stopy zwrotu z dostępnych obecnie inwestycji kapitałowych są bardzo niskie, niższe od tego co oferuje rynek akcyjny. Jim Chanos, w rozmowie z Barrym Ritholtzem, zauważył, że zachowanie amerykańskich spółek może sugerować, że stopy zwrotu z nowych inwestycji kapitałowych są bardzo niskie co może wskazywać na złe perspektywy dla przyszłych zysków tych firm, albo że obecnie podawane wyniki finansowe mają niską jakość. To mogłoby wytłumaczyć dlaczego amerykańscy CEOs wydają się, jako całość, inwestować w rynek akcyjny.

W tym miejscu warto przypomnieć, że amerykańscy prezesi mają raczej niewielkie umiejętności wyczucia rynku akcyjnego. Poprzedni szczyt pieniędzy wydanych na skup akcji własnych przypadł na rok 2007 a lokalny dołek na rok 2009. Jeśli weźmiemy pod uwagę przepływy środków na rynek akcyjny to można dostrzec spore podobieństwa pomiędzy amerykańskimi CEOs a inwestorami indywidualnymi.

Za FactSet Fundamentals

Być może zagadkę rozwiąże spojrzenie na problem z perspektywy, zwłaszcza krótkoterminowej, amerykańskich CEOs. Z punktu widzenia zarządzających, których około 80% wynagrodzenia powiązana jest z rynkiem akcyjnym (przez akcyjne programy motywacyjne) skup akcji własnych może być podwójnie korzystnym rozwiązaniem – z jednej strony podnosi cenę akcji, z drugiej strony podnosi raportowany zysk na akcję (poprzez zmniejszenie liczby akcji). Niestety, w dłuższym terminie i to wytłumaczenie nie ma optymistycznego wydźwięku dla inwestorów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.