Na stronach Research Affiliates opublikowano przydatne dla inwestorów dane ilościowe o wynikach amerykańskich akcyjnych funduszy inwestycyjnych w okresie ostatnich czterdziestu lat.

Z danych zebranych przez Burtona Malkiela, na którego powołuje się Research Affiliates, wynika, że z 358 akcyjnych funduszy inwestycyjnych w USA, które istniały w 1970 roku, do 2012 roku przetrwało 92. Przedstawione poniżej dane obarczone są więc gigantycznym survivorship bias. Znając praktyki sektora inwestycyjnego, w którym rzadko się likwiduje i łączy funduszy o świetnych wynikach można przyjąć, że ten survivorship bias zdecydowanie zawyża wynika inwestycyjne.

Z funduszy, które przetrwało 45 osiągnęło wyniki lepsze niż ich benchmark, czyli indeks S&P 500. Ze wspomnianych 45 istotnie lepsze wyniki od benchmarku, na poziomie powyżej 2 punktów procentowych rocznie, osiągnęły 3 fundusze.

John West i Amie Ko zbadali wyniki tych trzech super-zwycięskich funduszy inwestycyjnych w kontekście często stosowanej przez dużych inwestorów instytucjonalnych zasady oceny wyników inwestycyjnych: trzyletnich kroczących stóp zwrotu (aktualizowanych co kwartał). Zarządzający, który „przegrywa z rynkiem” umieszczany jest na liście obserwacyjnej a dłuższy na niej pobyt z reguły oznacza skrupulatną analizę wyników i możliwość zakończenia współpracy.

Proszę zwrócić uwagę, że to kryterium, czyli trzyletnia krocząca stopa zwrotu zestawiona z benchmarkiem, oznacza relatywnie spokojne i cierpliwe podejście do wyników inwestycyjnych. W każdym razie nie jest to wyjątkowo krótkowzroczne podejście w porównaniu z postawą przeciętnych inwestorów.

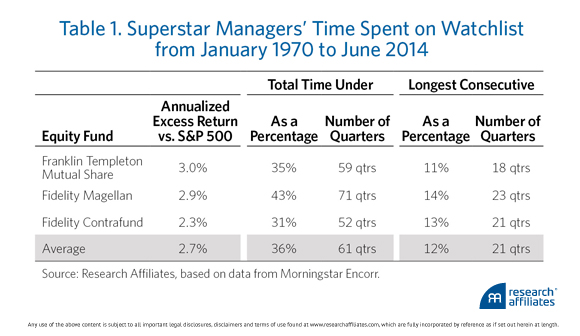

West i Ko sprawdzili jak dużo czasu spędziłyby na listach obserwacyjnych trzy super-zwycięskie fundusze. Okazało się, że przeciętnie przebywałyby na nich jedną trzecią czasu (36%) czyli łącznie 15 lat. West i Ko zauważyli, że występuje wysoka korelacja pomiędzy słabymi wynikami w całym 42-letnim okresie a ilością czasu spędzanego „teoretycznie” na listach obserwacyjnych. Fundusze (z 92, które przetrwało) z drugiego końca rankingu spędziłyby na listach obserwacyjnych nawet 2/3 okresu. Te wyniki nie są zaskoczeniem.

Gdy jednak West i Ko przyjrzeli się bliżej wynikom trzech super-zwycięskich funduszy to okazało się, że nawet one wystawiły inwestorów na próbę cierpliwości. Analitycy Research Affiliates sprawdzili jaki był najdłuższy okres „przegrywania z rynkiem” dla trzech super-zwycięskich funduszy. Było to odpowiednio 18, 21 i 23 kwartały.

Tabela dnia pokazuje dokładnie wspomniane wyniki:

Za Research Affiliates

Tak więc nawet inwestorzy, którzy byli w stanie wybrać z 358 dostępnych w 1970 roku funduszy akurat te 3, które osiągnęły fenomenalne wyniki, by skorzystać z tych wyników, musieli wytrzymać przynajmniej jeden 5 letni okres, w którym ich fundusze regularnie „przegrywały z rynkiem”.

West i Ko podsumowali swoje rozważania spostrzeżeniem, że horyzont czasowy większości portfeli inwestycyjnych zdecydowanie się różni od horyzontu czasowego, w którym ocenia się zarządzających. Tę dysproporcję pomiędzy horyzontem inwestycyjnym, bardzo często kilkudziesięcioletnim, a przyjętymi kryteriami oceniania strategii inwestycyjnych powinni przemyśleć wszyscy inwestorzy.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ta cierpliwość jest IMO zbyt cierpliwa w porównaniu z szansą na spektakularny (3/338 %) sukces w porównaniu do (358-94/358)% szansy na calkowita klapę.

Woniosek oczywisty. Omijać fundusze szerokim łukiem, a przynajmniej stosować rozsądne zniecierpliwienie /choć w tej proporcji szans nawet to głupie błyszczy mądrością/ miast naiwnej cierpliwości 🙂

NAjlepiej wziąść swoją własna forsę w swe osobiste ręce.

Szanse na lepszy koniec IMO większe 🙂

Tak Pit, tak Trystero…

Do II oczekujących w żlebie WIG20.

ZdarzenieSHC 2014.12.8; Przebieg ostry, krótkotrwały. Już po strachu.

Do startera Rajdu. Na co czekasz gamoniu?! Podnoś pistolet do góry i strzelaj w powietrze!