Kilkanaście dni temu Izabella Kamińska z FT Alphaville zwróciła uwagę na interesujący szczegół związany z rynkiem surowców, który najprawdopodobniej pogłębił rozczarowanie inwestorów na tym rynku.

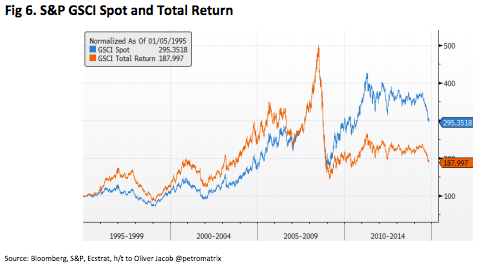

Na blogu FT Alphaville opublikowano wykres z raportu Emada Mostaque’a porównujący stopy zwrotu z dwóch typów jednego z dwóch najważniejszych indeksów surowcowych: S&P Goldman Sachs Commodity Index (GSCI). Wykres pokazuje stropy zwrotu z indeksu GSCI Total Return i z indeksu GSCI Spot. Jak łatwo się domyśleć GSCI Spot pokazuje zachowanie cen spot surowców, na których oparty jest indeks. GSCI Total Return pokazuje stopy zwrotu z kontraktów terminowych na surowce, na których oparty jest indeks.

Znakomita część inwestycji na rynku surowców opiera się na indeksach bazujących na rynku terminowym. Dlatego zdecydowana część inwestorów na rynku surowców zanotowała stopy zwrotu pokazywane przez pomarańczową linię.

Za FT Alphaville

Jak zauważył Mostaque o ile ceny surowców (ważone ich udziałem w indeksie) podwoiły się od roku 2003 to inwestorzy, którzy chcieli uzyskać ekspozycję na wzrost cen tych surowców zanotowali w tym okresie stopę zwrotu zbliżoną do zera*. Tak więc nawet jeśli uznamy, że inwestorzy na rynku surowców mieli dobry pomysł inwestycyjny (oparty w dużym stopniu na przekonaniu, że szybki rozwój państw wschodzących połączony z realiami geologicznymi i/albo długim okresem niedoinwestowania sektora surowcowego stworzy nierównowagę na rynku surowców i spowoduje wzrost ich cen) to większość z nich nie była w stanie zamienić tego pomysłu w zyskowną transakcję.

Z powyższego przykładu inwestorzy powinni wyciągnąć dwie ważne lekcje. Po pierwsze, na rynku finansowym sama idea inwestycyjna, nawet poprawna, może okazać się niewystarczająca do osiągnięcia satysfakcjonujących stóp zwrotu. Sposób realizacji, wykonania pomysłu inwestycyjnego ma ogromne znaczenie. Można podać setki przykładów ilustrujących tę regułę – wielu z nich dostarczył ostatni kryzys finansowy. Relatywnie niewielka liczba inwestorów zdołała zamienić przekonanie o bańce spekulacyjnej na amerykańskim rynku nieruchomości, zwłaszcza w segmencie subprime, w zyskowne transakcje. Tym co zdecydowało o sukcesie Johna Paulsona nie było przekonanie o tym, że amerykański rynek nieruchomości czeka istotna korekta lecz umiejętność zdobycia bezpośredniej ekspozycji na prognozowany spadek.

Druga lekcja, którą należy wyciągnąć z problemów inwestorów na rynku surowców dotyczy konieczności dokładnego poznania instrumentów finansowych, które chce się dodać do swojego portfela. To jest zasada, którą regularnie powtarzamy na Blogach Bossy. Inwestor, który inwestuje niebanalną część swoich zasobów finansowych w jakiś instrument finansowy powinien zdobyć przynajmniej elementarną wiedzę o tym instrumencie, przede wszystkim o tym jakie czynniki wpływają na stopy zwrotu z inwestycji w ten instrument. Naturalnie, im prostszy jest instrument finansowy tym łatwiej jest pozyskać taką wiedzę. Nie da się też ukryć, że jest to relatywnie nudna i nieatrakcyjna część procesu inwestycyjnego i łatwo jest zrozumieć dlaczego wielu inwestorów z niej rezygnuje. Często wymaga czytania wielostronicowych broszur napisanych niezbyt zrozumiałym językiem albo zbadania słabo dostępnych danych, na przykład dotyczących płynności. Jeśli jednak przeanalizujemy głośne skandale inwestycyjne z ostatnich lat (na przykład te dotyczące polisolokat albo produktów strukturyzowanych) to dojdziemy do wniosku, że wielu inwestorów mogłoby uniknąć kłopotów gdyby dokładnie zbadali właściwości instrumentów, w które zainwestowali.

* W dużym uproszczeniu: tym co różni dwie pokazane na wykresie stopy zwrotu to stopa zwrotu z rolowania pozycji. Każdy indeks oparty na rynku terminowym musi regularnie rolować kontrakty terminowe czyli sprzedawać wkrótce wygasające kontrakty i kupować kontrakty wygasające w przyszłości. Oczywiście, cena po której sprzedaje i kupuje się kontrakty nie jest taka sama. Różnica pomiędzy cenami tworzy stopę zwrotu z rolowania (roll yield). Na rynku surowców kluczowym czynnikiem decydującym o stopie zwrotu z rolowania jest struktura czasowa cen kontraktów terminowych, czyli to czy surowce znajduje się w backwardation czy w contango. Jednak wraz z ufinansowieniem rynku surowców na stopę zwrotu z rolowania wpłynęło najprawdopodobniej także masowe rolowanie związane z wielkością inwestycji indeksowych na rynku surowców. Pojawienie się silnego contango na ważnych rynkach surowcowych (przede wszystkim ropie naftowej) oraz anomalia spowodowana inwestowaniem indeksowym sprawiły, że stopa zwrotu z rolowania pozycji, przez bardzo długi okres pozytywna i zwiększająca zyski inwestorów, stała się w ostatnich latach silnie negatywna. Opisałem to zjawisko w tekście Spekulacja indeksowa i anomalie na rynku surowców z 2011 roku

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@Trystero

„stopa zwrotu z rolowania pozycji”

„Druga lekcja [-] dotyczy konieczności dokładnego poznania instrumentów finansowych, które chce się dodać do swojego portfela.”

Pełna zgoda. Tu kamyczek do ogródka niektórych naszych „providerów” platform forexowych/otc – nie udało mi się uzyskać info n/t „historii rolowań” kontraktów surowcowych, oferowanych przez pewnego operatora („nie prowadzimy takich statystyk”) ani nawet info na których konkretnie kontraktach opierają się kwotowania i rolowanie pozycji (to z kolei zbyto milczeniem – może obawa, że inwestor mógłby sprawdzić na ile się różnią?). Po utracie niemal połowy zysku na pierwszym rolowaniu zrozumiałem znaczenie zwrotu „wyrolować kogoś” i zabrałem zabawki do innej piaskownicy.

Ja dodałbym jeszcze dwie lekcje:

#3 Rozważając potencjalne inwestycje, analizuj notowania instrumentu, którym będziesz handlować. Dla przykładu, nie ma sensu przykładać nadmiernej uwagi do stóp zwrotu z indeksu giełdowego – indeksu nie da się kupić.

#4 W procesie decyzyjnym uwzględnij wszelkie koszty.

Parę lat temu policzyłem sobie, że stopa zwrotu za okres 1998 – 2008 na rynku kontraktów na Crude Oil Light bez uwzględnienia rolling yield wyniosła 890%. Po uwzględnieniu spadła do 170%. Na potrzeby własnych analiz warto więc brać ten fakt pod uwagę. W tym przypadku, korekta notowań wstecz dała następujący rezultat:

http://investor.blox.pl/resource/CL_continuous.jpg

@ investor_ts

Dobre punkty.

Teoretycznie, inwestorzy na rynku surowców przez GSCI mogą się tłumaczyć, że do połowy poprzedniej dekady roll yield była pozytywna. Pytanie czy zdawali sobie sprawę, że ten mechanizm może się odwrócić.

@ trystero

A jakie formy inwestowania w surowce są na tapecie?

Pytanie drugie – jak „une” rolują te pozycje, automatycznie bezmyślnie, czy może jakoś selektywnie i z pomyślunkiem.

@ lesserwisser

Co masz na myśli przez „na tapecie”?

Pytanie drugie – jak „une” rolują te pozycje, automatycznie bezmyślnie, czy może jakoś selektywnie i z pomyślunkiem

Zgodnie z ustalonymi regułami, które są częścią specyfikacji indeksu. Czyli raczej automatycznie. W wyznaczonym przedziale czasowym.

@ trystero

[quote]”Co masz na myśli przez „na tapecie”?”[/quote]

Chodzi mi o możliwe formy inwestowania w surowcowe towary giełdowe.

Rolować można różnie, chodzi mi czy wiesz może jakie techniki stosują przy index trackers.

@ lesserwisser

Zgodnie z moją wiedzą zdecydowana większość inwestycji w surowce (jako całość a nie poszczególne towary) oparta jest w ten czy inny sposób o indeksy. Albo przez swapy (powiedzmy: instytucjonalni) albo ETF-y (powiedzmy: indywidualni).

Domyślam się, że rolują zgodnie ze specyfikacją indeksu np. w ramach Goldman Roll, o którym pisał investor_ts.

The S&P GSCI™ Total Return index measures a fully collateralized commodity futures investment that is rolled forward from the fifth to the ninth business day of each month.