Ile wartości dodanej przynosi złożenie w jedną, całościową strategię dwóch lub więcej systemów opisywanych w poprzednim wpisie?

Teoria mówi, że im mniej skorelowane zwroty na kapitale z dwóch lub więcej systemów o pozytywnej wartości oczekiwanej tym zysk całkowity z ich połączenia powinien być wyższy niż zwykła suma zysków z pojedynczych systemów, obsunięcie kapitału mniejsze niż najgorszego z nich, a zmienność wyniku niższa. Sprawdźmy jak wyglądało to w okresie po upublicznieniu opisywanych przeze mnie systemów (testy poniższe zacząłem chwilę wcześniej czyli od 1 czerwca żeby nadać kilka dni tzw. rozbiegu do obliczeń parametrów).

W jedną strategię, całościową złożyłem więc 2 systemy:

1.„Kontra jednego dnia” oraz

2.„Wybicie jednego dnia”, w którym to przyjąłem wybicie poza ekstremum z 5 sesji.

Wszystkie zasady dokonywania transakcji pozostały niezmienne jak w oryginalnym opisie. Jeśli jednak sygnały z obu systemów padały tego samego dnia to zajmowałem pozycje zgodnie z oboma.

Również zasady zarządzania wielkością pozycji były niezmienne. Zaczynałem od kapitału 100 000 PLN, przydzielając po 10% aktualnych zasobów do każdej transakcji. Jeśli więc sygnały z obu padały tego samego dnia to pierwszy dostawał 10% kapitału sprzed sesji, drugi dostawał 10% z pozostałych 90%. Używałem danych FW20 oraz depozytu intraday.

W zasadzie powinienem użyć kapitału startowego 200 000 PLN jako sumę kapitałów z 2 pojedynczych systemów. Zakładam jednak, że dużo wartościowsze będzie porównanie tego samego kapitału jak w oryginale, tyle że użytego na 2 systemy jednocześnie.

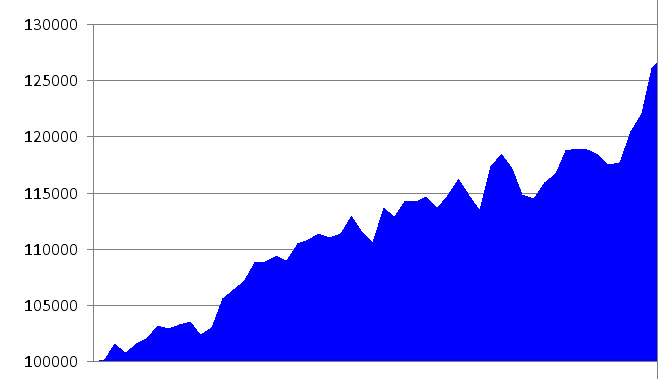

Tak wyglądały wyniki za ostatnie niecałe 5 miesięcy dla łączonej strategii:

Zysk całkowity netto: 27,2%

Zysk średniorocznie CAGR: 81 %

Maksymalne obsunięcie kapitału: 3,4 %

Transakcji: 53

Trafnych: 63 %

Krzywa kapitału:

Zysk całkowity czyli 27,2% przewyższył sumę z pojedynczych systemów, które w poprzednim wpisie podawałem jako:

8,92% + 9,44% czyli = 18,36%

Mamy więc dynamikę wzrostu zysku powstałą przez połączenie 2 systemów –> o 8,84 punktu procentowego więcej. Teoretycznie ryzyko jest wyższe ponieważ w niektóre dni sygnały się pokrywają co może prowadzić do wyższych strat niż na pojedynczej pozycji, jednak maksymalne obsunięcie wyniosło w sumie tylko 3,4% i jest niższe niż obsunięcie gorszego systemu, które wynosiło 4,54%. Wzrost zysków nie pociągnął więc łącznego zwiększenia zrealizowanych strat.

Nie ma oczywiście żadnej gwarancji, że takie pozytywne ich działanie rozciągnie się na przyszłe miesiące czy lata. To jedynie teoretyczny model dla dalszych prac i inspiracji, nie zawiera on jeszcze w sobie poślizgów przy otwieraniu i zamykaniu pozycji, i nie był symulowany na oryginalnej serii kontraktów z mnożnikiem x20 lecz na starej serii. Ma jednak za zadanie pokazania pewnych zjawisk zachodzących przy automatycznym tradingu, o co regularnie dostaję zapytania.

—kat—

4 Komentarzy

Skomentuj pit65 Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

System przetestowany przez 5 miesięcy ? – nie warto nawet czytać wyników

kathay przeoral juz warunki warunki wczeniej, teraz zrobil to ponownie (nie znam sie na sysach, nie pytaj mnie czemu) i sieje w nas pragnienie zysku.. a kosic zacznie pewnie latem !

@darkh

„nie znam sie na sysach”

Otóż „sys” jest to interfejs oddzielający tradera od rynku, co by sobie nie poparzył czegos przypadkiem w bezpośrednim kontakcie 🙂

@ pit65

I jak się takie międzymordzie (interfejs) obdarzy zbyt dużym zaufaniem, to można popaść w jego niewolę, a wtedy to już tylko:

http://www.youtube.com/watch?v=pv56In2yK-8