Kilka dni temu zwróciłem uwagę na wielkość i stabilność efektu małych spółek na amerykańskim rynku akcyjnym. Korzystałem z opracowania analityków banku Macquarie, którzy polemizowali z argumentami Kennetha Fishera, znanego doradcy inwestycyjnego, który w opublikowanym w Financial Times artykule skrytykował „mit efektu małych spółek”.

Moim zdaniem warto zwrócić uwagę na dwa użyte przez Fishera argumenty ponieważ są one świetną ilustracją niebezpieczeństwa związanego z elastyczności, łatwością obróbki danych z rynku finansowego. Chciałbym tylko zauważyć, że nie zamierzam polemizować z centralnym przesłaniem artykułu Fishera, to jest ideą, że ekspozycja na małe spółki w późnej fazie hossy nie jest najlepszym pomysłem inwestycyjnym. To przesłanie wydaje się mi sensowne. Nie chciałbym także angażować się w obronę efektu małych spółek jako strategii inwestycyjnej. Z trójki czynników – wartość, momentum i mała kapitalizacja – ten ostatni jest najsłabszy (w kontekście dostępnych danych historycznych) i część analityków uważa, że najnowsze badania empiryczne kwestionują istnienie efektu małych spółek.

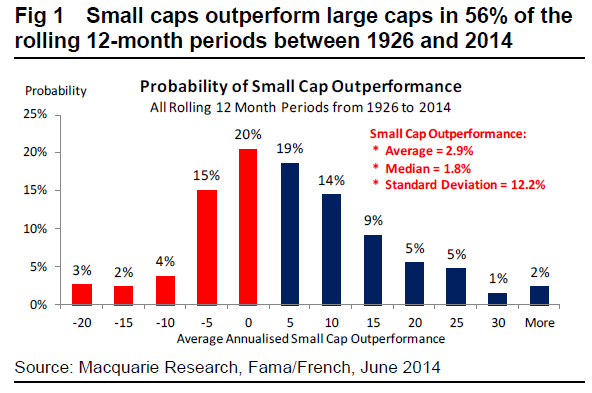

Wśród argumentów, którymi posłużył się Ken Fisher by obalić „mit efektu małych spółek” znalazło się stwierdzenie, że w okresie 1926-2013 na rynku amerykańskim duże spółki zachowywały się lepiej od małych spółek w większości lat. To stwierdzenie jest prawdziwe. Analitycy Macquarie zwrócili jednak uwagę, że jeśli wyjdzie się poza lata kalendarzowe i sprawdzi zachowanie dużych i małych spółek w kolejnych, następujących po sobie, 12-miesięcznych okresach to w 56% takich 1043 rocznych okresów małe spółki osiągały wyższe stopy zwrotu niż duże spółki. Poniższy wykres pokazuje rozkład wielkości przewagi małych spółek (niebieskie słupki) i dużych spółek (czerwone słupki) w 1043 następujących po sobie 12-miesięcznych okresach w latach 1926-2014.

Za Macquarie

Analitycy Macquarie zwrócili także uwagę, że im bardziej wydłuży się horyzont inwestycyjny (z 12 miesięcy do 2,3,5,10 i 20 lat) tym bardziej widoczna jest procentowa przewaga okresów, w których małe spółki osiągały wyższe stopy zwrotu niż duże spółki. Gdy weźmiemy pod uwagę 20-letni okres inwestycyjny to okaże się, że małe spółki osiągały wyższe stopy zwrotu od dużych spółek w 84% przypadków.

Zwróćmy uwagę, że Ken Fisher i analitycy Macquarie analizowali ten sam fenomen, korzystając z tych samych danych historycznych i zdołali przedstawić dwa zupełnie odmienne stanowiska. Bogactwo danych z rynku finansowego sprawia, że dosyć łatwo jest wybrać taki sposób przedstawienia informacji by potwierdzał inwestycyjną tezę, którą się propaguje. Inwestorzy, którzy są ostatecznymi odbiorcami takich argumentów powinni zdawać sobie z tego sprawę.

Innym argumentem, użytym przez Kena Fishera było stwierdzenie, że przewaga małych spółek nad dużymi znika jeśli wykluczy się z historycznej analizy kilka lat, w których małe spółki osiągnęły największą przewagę nad dużymi spółkami. Ken Fisher zauważył, że historyczna przewaga małych spółek praktycznie znika gdy wykluczy się dwa, szczególnie udane dla tego segmentu rynku lata 1933 i 1943 – według Fishera przewaga spada z 11,5% do 10% na 9,8% do 9,4% (średnie roczne stopy zwrotu w latach 1926-2013, najpierw dla małych spółek). Fisher dodał, że jeśli wykluczy się z analizy 8 lat – pierwsza dwa lata wielkich rynków byka, które zaczęły się w 1932, 1942, 1974 i 2002 roku to okaże się, że przewagę mają duże spółki (7,9% do 7,6%).

Moim zdaniem argument Fishera można podsumować tak: „jeśli weźmiemy pod uwagę wszystkie dane z pominięciem tych, które nie pasują do mojej tezy to moja teza okaże się poprawna”. Takie rozważania można dosyć często spotkać w komentarzach rynkowych. Dwa lata temu poświęciłem im tekst Rynek ex-(dysonans poznawczy). Wielu komentatorów analizuje zachowanie indeksów z pominięciem ich najbardziej rosnących (spadających) spółek albo zmianę wskaźników rynkowych (na przykład łącznych zysków spółek) z pominięciem najlepszych (najgorszych) spółek lub sektorów. Naturalnie, pomijanie części rynku w analizie niemal zawsze jest korzystne dla tezy inwestycyjnej, którą propaguje komentator.

Tak na przykład, w okresie tuż przed ostatnim kryzysem finansowym i w czasie ostatniego kryzysu finansowego niedźwiedzio nastawieni analitycy pomijali wyniki sektora energii (naftowego) bo generowane przez wysokie ceny ropy naftowej zyski przedsiębiorstw z tego sektora przeszkadzały ich inwestycyjnej tezie o przewartościowaniu rynku. Byczo nastawieni analitycy pomijali w czasie kryzysu finansowego wyniki sektora bankowego bo olbrzymie straty generowane przez banki zaniżały wyniki całego rynku i utrudniały propagowanie optymistycznych prognoz rynkowych.

Oczywiście, warto wiedzieć skąd się biorą wskaźniki rynkowe i jakie trendy gospodarcze i rynkowe odpowiedzialne są za ich generowanie. Jeszcze ważniejsza jest wiedza o tym co generuje wyniki strategii inwestycyjnych. Inwestorzy nie powinni oceniać strategii inwestycyjnych tylko po rocznych stopach zwrotu. Warto brać pod uwagę obsunięcia, rolę pojedynczych transakcji lub niewielkiej liczby transakcji w generowaniu wyników i inne wskaźniki pokazujące skąd bierze się ewentualna przewaga strategii nad rynkiem.

Myślę jednak, że gdy komentator przy analizowaniu strategii inwestycyjnych arbitralnie wyrzuca ekstremalne wartości (na przykład najlepsze albo najgorsze lata) to odbiorcy takiej analizy powinni potraktować taką ingerencję bardzo sceptycznie, jak sygnał ostrzegawczy.

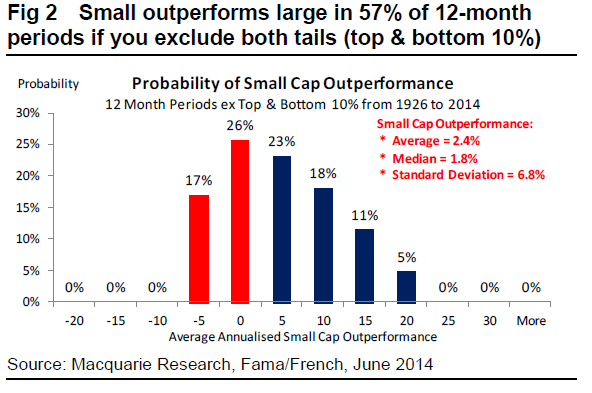

Analitycy Macquarie sprawdzili co się stanie po odrzuceniu skrajnych 10% najlepszych i najgorszych okresów dla małych spółek na amerykańskim rynku akcyjnych (a nie tylko najlepszych). Okazało się, że przewaga małych spółek nad dużymi utrzymała się po tej operacji:

Za Macquarie

Ken Fisher jest odnoszącym spore sukcesy rynkowe doradcą inwestycyjnym. Wydaje się mi jednak, że mógł użyć lepszych argumentów w swojej krytyce „mitu efektu małych spółek”. Tym bardziej, że takie argumenty istnieją. Złe argumenty nie przekreślają naturalnie poprawności tezy Fishera choć pozostają złymi argumentami. Myślę, że z takimi argumentami inwestorzy spotykają się dosyć często i dobrze by było gdyby nabrali wprawy w ich rozpoznawaniu.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dla mnie istotne akurat są właśnie te wyjątki:

„Fisher dodał, że jeśli wykluczy się z analizy 8 lat – pierwsza dwa lata wielkich rynków byka, które zaczęły się w 1932, 1942, 1974 i 2002 roku to okaże się, że przewagę mają duże spółki (7,9% do 7,6%).”

Czyli można wysnuć wniosek, że na początku rynku byka po silnej bessie (takiej, w której wszystkie klasy aktywów równo leciały w dół) najlepiej kupować małe spółki. Przyczyna zapewne kryje się w płynności, tak jak było na GPW na początku 2009 roku – fundusze wychodziły z małych spółek przy braku popytu i zbijały ceny do absurdalnych poziomów (np. kapitalizacja spółki wynosiła tyle, co ilość gotówki w kasie).

Na GPW efekt małych spółek może mieć jeszcze związek z cyklem hossa-bessa. Otóż jeśli podzielić WIG20/WIG250 okaże się, że małe spółki są silniejsze w czasie hossy i słabsze w czasie bessy:

http://4.bp.blogspot.com/-R6Mpmav2Z1Y/U7vDv7YXe3I/AAAAAAAAFOI/ofXD4JUu0vc/s1600/wig250_w_osc.csv.png

Zdaję sobie sprawę, że nie jest to idealny cykl i niektóre linie zostały przesunięte poza ekstrema, ale nie da się zaprzeczyć że taki cykl istnieje. Co mi zatem z faktu, że duże spółki zachowują się lepiej w czasie bessy od małych, skoro lepszym wyjściem jest stanie z boku i nie tracenie w ogóle?

@ podtworca

Nie twierdzę, że informacja skąd się bierze przewaga małych spółek (ze świetnego zachowania w pierwszej fazie odbicia po bessie) nie jest ważna. Podałem ją nawet w poprzednim tekście z wykresem, który pokazuje kiedy, zgodnie z danymi historycznymi, małe spółki spisują się najlepiej (pod koniec recesji i na początku ożywienia a więc na poczatku odbicia na rynku akcyjnym) a kiedy spisują się najgorzej (pod koniec boomu i na początku recesji – a więc w głównej fazie bessy).

Powstaje kluczowe pytanie: czy ktoś jest w stanie to wykorzystać czyli czy ktoś ma na tyle wysokie umiejętności wyczucia rynku by to wykorzystać?

Z tych samych powodów, ogólna teza Fishera (szósty rok rynku byka to pewnie nie jest najlepszy momement na małe spółki) wydaje się mi sensowna.

W tym miejscu chciałem po prostu pokazać, że przy porównywaniu dwóch strategii nie można tak sobie wykluczyć najlepszych lat jednej strategii i powiedzieć, że po ich wykluczeniu nie ma między nimi różnicy.

Czasami mam wrazenie ze zadna analiza nie ma sensu a kazda teze da sie obalic innymi cyferkami, wystarczy poprostu „wyczucie” odpowiedniego momentu na wejscie/wyjscie.