Kiedy DM BOŚ upublicznił usługę związaną z inwestowaniem na rynkach zagranicznych mogło wydawać się, że została otwarta brama do alternatywnej rzeczywistości i opłotków głównego nurtu inwestycyjnego świata. Okazuje się, że po drodze alternatywa stała się… rzeczywistością.

Naprawdę z DM BOŚ można już kupować więcej niż obejmuje wyobraźnia, ale kluczowym elementem rewolucji jest dostęp do rynku ETF-ów, które osobiście – i chyba nie w samotności – uznaję za najważniejszy wynalazek na rynku finansowym ostatnich dekad. Niestety, drobni inwestorzy ciągle traktują rewolucję z dystansem uznając segment za margines inwestycyjnego świata. Czas zacząć patrzeć na to inaczej, bo wedle ostatnich szacunków pasywne inwestowanie zaczyna być głównym nurtem naszej wspólnej rzeczywistości a aktywne zarządzanie zaczyna być melodią przeszłości.

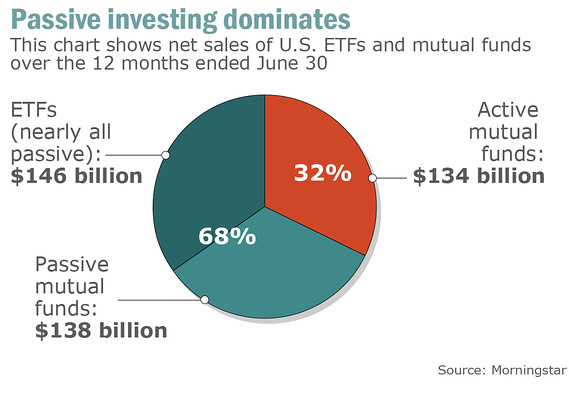

Wedle szacunków Johna Rekenthalera z Morningstar w ostatnich 12 miesiącach – dane na koniec pierwszego półrocza 2014 roku – 68 procent wszystkich środków powierzonych funduszom przez klientów płynęło do ETF lub pasywnych funduszy inwestycyjnych. Pod aktywne zarządzanie powierzono ledwie 32 procent. Jednak zdaniem Rekenthalera dane znacząco zaburza fakt, iż spora część z tego kawałka tortu, to pieniądze zainwestowane w fundusze dające dostęp do rynków zagranicznych a nie lokalnych, czytaj amerykańskich. Autor upatruje sukcesu funduszy w tym segmencie w przeszłości i przewiduje zmianę na gorsze w przyszłości.

(za Marketwatch)

Osobiście poczekałbym z tak daleko idącymi wnioskami. Na przestrzeni ostatniego roku coraz częściej mówiło się o przewartościowaniu Wall Street i uatrakcyjnieniu wycen na rynkach zagranicznych, więc część tego sukcesu może leżeć w innych faktach – jak niewiedza inwestorów lub obawa przed samodzielnym wybraniem funduszy i ETF-ów z oferty pasywnej. Czas pokaże, na ile trendy obserwowane w ostatnim roku staną się elementem stałym, gdy świat wróci do bardziej normalnej rzeczywistości, w której polityka monetarna będzie zachęcała do oszczędzania a nie wydawania wszystkiego, co wpadnie ludziom do portfeli. Na dziś jednak pasywne inwestycje stały się już na tyle modne, iż ignorowanie ich może stać się przyczyną wielu niebezpiecznych chorób.

Linki:

Oryginalny tekst Rekentalera w serwisie Morningstar, z wieloma ciekawymi tezami.

Omówienie tekstu w serwisie Marketwatch, z którego pochodzi wykres.

25 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„Na dziś jednak pasywne inwestycje stały się już na tyle modne, iż ignorowanie ich może stać się przyczyną wielu niebezpiecznych chorób.”

…jak zwiększona stopa zwrotu na przykład.

Nie ma co się fiksować na inwestycjach pasywnych: miały sens w rzeczywistości ostatnich lat. Przy stałych, regularnych (i całkiem znacznych) wzrostach indeksów i niskiej zmienności pasywność jest naturalna.

Ta rzeczywistość indeksowa odchodzi jednak do przeszłości. Przyszłość jest przy tych, którzy w zmiennych warunkach będą potrafili dostarczyć jakąkolwiek stopę zwrotu.

@ _dorota

Zdefiniuj ostatnie lata.

@ astanczak

Sformułuj polemikę trochę jasniej, nie bardzo rozumiem o co pytasz.

@ _dorota

Poniżej masz link opisujący zmianę w sposobie inwestowania, która zaszła w ostatnich latach oraz konsekwencje z niej wynikające dla zachowań indeksów giełdowych (tj. ich nieustanny wzrost).

http://www.thereformedbroker.com/2014/03/05/the-relentless-bid-explained/

@ Jack

Niestety, strona mi się nie wyświetla. Opisz w dwóch zdaniach – czy chodzi o to, że relacja wynikania zachodzi odwrotnie niż ja to wskazuję (tzn. pasywność -> wzrost indeksów)? W to wątpię.

@ _dorota

„tzn. pasywność -> wzrost indeksów”

Właśnie o to chodzi. Pasywność oznacza stały i regularny dopływ środków na giełdę, jeśli pojawiają się spadki to są one płytkie i stwarzają okazję do kolejnych zakupów. Pasywność także tłumaczy niskie obroty giełdowe. Tak jak astańczak sygnalizował zmiana sposobu inwestowania w ostatnich latach oraz gwałtownie rosnąca ilość środków alokowanych w ten sposób ma coraz większy wpływ na sytuację pozostałych aktywnych inwestorów. Trudno wyrokować, czy ten trend zostanie utrzymany w przyszłości, należy bowiem mieć na uwadze kilka czynników:

1) Poczucie bezpieczeństwa/szczęścia człowieka jest pochodną potrzeby kontrolowania swojego życia oraz otaczającego świata (przynajmniej w jakimś zakresie). Pasywne inwestowanie stoi tu w jawnej sprzeczności z tymi biologicznymi uwarunkowaniami.

2) Ostatnią dekadę charakteryzuje zwiększenie globalnych powiązań finansowo-gospodarczych, wzrost stopnia złożoności układu i ogromny napływ informacji. W tych warunkach coraz trudniej jest podejmować optymalne decyzje inwestycyjne.

3) Bogate społeczeństwa krajów rozwiniętych starzeją się. Indywidualni inwestorzy (np. amerykańskie pokolenie baby boomers) ze względów czysto biologicznych nie radzą sobie z pkt 2. To zaś może zmuszać ich do wybory „pasywności” pomimo pkt 1.

Być może pytanie jest banalne: czy to powiązanie dopływu środków na giełdę z pasywnym inwestowaniem i trwałym wzrostem na giełdzie nie oznacza, że giełda ma coraz mniej wspólnego z tzw. realną gospodarką?

Tylko drobna uwaga – inwestowanie pasywne nie oznacza, że wszystko płynie w jedną stronę. Przykładem jest rynek złota, gdzie była ucieczka inwestorów z funduszy indeksowych.

@ Jack

Wikłamy się tu trochę w dylemat jajka i kury. Tymczasem nawet jeżeli wektor jest skierowany: pasywność -> wzrost indeksów, to nie gwarantuje bynajmniej dalszego trwania trendu i przede wszystkim: utrzymania niskiej zmienności.

Wygląda na to, że czasy niskiej zmienności są już za nami (nie przesądzając, czy zmienia się trend przynajmniej w średnim terminie). W tej sytuacji lansowanie inwestowania pasywnego jest mocno spóźnione.

Pieniądze będą jeszcze płynąć do funduszy pasywnych pewnym naturalnym bezwładem. W ciągu kilku-kilkunastu miesięcy (tyle to zazwyczaj trwa) szeroka publiczność zorientuje się w niskiej efektywności takich inwestycji. Podtrzymuję moją opinię: będzie poszukiwana stopa zwrotu.

@ _dorota

> W tej sytuacji lansowanie inwestowania pasywnego jest mocno spóźnione.

Najwyraźniej pomijasz fakty:

1. w średniej perspektywie fundusze nie biją indeksów.

2. koszty związane z płaceniem za zarządzanie mogą stać się kluczem do wyniku.

3. trend zainteresowania ETF-ami nie trwa dwa lata tylko ponad dekadę. Dlatego wcześniej zadałem pytanie, co rozumiesz przez ostatnie lata.

http://cdn.static-economist.com/sites/default/files/imagecache/original-size/images/print-edition/20140503_FBC715_0.png

Jak widać trend tylko na chwilę zachwiał się w 2008 roku, ale wówczas wszystko dostało zadyszki. Wyniki opisane w notce to efekt a nie jednostkowe wydarzenie.

@ astanczak

Trend zainteresowania ETF-ami nieprzypadkowo współistnieje z wyjątkowo luźną polityką pieniężną FED, inaczej mówiąc: jest jednym z przejawów ery bardzo taniego pieniądza. Dlatego zresztą dostał zadyszki w sytuacji gwałtownego „skurczu kredytowego” 2008. Dodatkowo sprzyja mu niska zmienność (nie przesądzając, co było pierwsze).

Ja zwracam uwagę, że wyjątkowo niska zmienność nie będzie trwać wiecznie. Dodatkowo – tani pieniądz też kiedyś się skończy (lub nie będzie aż tak tani). Jeżeli zaistnieje coś takiego jak kilkuprocentowa inflacja (co wydaje nam się teraz niemożliwe 🙂 ), to dodatkowo odpadnie argument niskich prowizji za zarządzanie.

Mamy więc kilka spojonych ze sobą, bardzo dojrzałych trendów na rynku: bezprecedensowo niskie stopy procentowe (łatwość dostępu do pieniądza), wzrost indeksów, napływ do ETF, niska zmienność.

Czy warto obstawić, że to jeszcze potrwa? To jest pytanie, na które oboje odpowiadamy inaczej.

@ dorota

Jeżeli zaistnieje coś takiego jak kilkuprocentowa inflacja (co wydaje nam się teraz niemożliwe 🙂 ), to dodatkowo odpadnie argument niskich prowizji za zarządzanie

Możesz to wyjaśnić bo nie rozumiem związku pomiędzy inflacją a wysokością prowizji.

Dlaczego uważasz, że dostępność pieniędzy skłania ludzi akurat do pasywnego inwestowania a nie do wykorzystania taniego pieniądza do poszukania swojego szczęścia na rynku w aktywnym inwestowaniu albo hiper-aktywnym inwestowaniu?

Moim zdaniem ta druga interpretacja byłały co najmniej równie dobra.

@ _dorota

Nieporozumienie – ja jestem zwolennikiem szukania sposobów na pobicie rynku.

@astanczak

FAjne.

Zamienił stryjek siekierke na kijek /aktywność na pasywność/ .

Stoliczku nakryj się, Gołabki same przychodzą do gąbki.

To moda nie rewolucja.

ad1.

A w długiej biją ?

Wg pewnej teorii pobić nie sposób ?

Czy wyrównanie z podążaniem za indeksem daje jakies korzyści jak indeks spada o 50% , czy staje się kamieniem u szyi?

Ad2. Tak. Ale opieranie przyszłych zysków jedynie na obniżce kosztów to tylko część sukcesu.

Ad3. Dobrze ,ale zainteresowanie modą na te struktury nie równa się automatycznie większym zyskom dla zainteresowanych, a jedynie dla organizatorów imprezki.

Pytanie kiedy trend się załamie, jak to bywa z każdym trendem.

JA rozumiem ,że idea ETF-a to taki papier na którym napisane jest „złoto” , „akcja” , „Ferrari” i co tam dusza zapragnie, a emitent może zabezpieczyć to dla złota dajmy na to ołowiem, dla akcji jakąś śmieciówką, dla Ferrari jakims fiatem 126P /piękna analogia do wnoszenia aportem np. zdezelowanej Syrenki i wypuszczenie papierów firmy na NewConnect z szyldem „Samochody dla VIP-a”/, resztę załatwia swapek czyli ktoś kto godzi się za udział w zyskach zabezpieczyć róznicę między rzeczywistością , a wirtualem na papierze.

Oczywiście trochę z przymrużeniem oka, ale w zasadzie zasada jest prosta znana od wieków „opchnąć osła w cenie rasowego konia”.

Szczypta inżynierii finansowej i dreams come true 🙂

A ludziska kupują pasywnie długoterminowo na emeryture ciesząc się z mniejszych kosztów .

@ pit65

> A w długiej biją ?

Domyślnie średnią perspektywę przeciwstawiam krótkiej. Na rozmowę o długiej perspektywie zawsze mam zdanie Keynesa „in the long run we are all dead”, dlatego zostawiam to akademikom.

> opieranie przyszłych zysków jedynie na obniżce kosztów to tylko część sukcesu.

Pomijanie kosztów, to pewny przepis na porażkę.

> idea ETF-a to taki papier

ETF, też trzeba umieć wybierać – może kiedyś napiszę prosty tekst, jak wstępnie filtrować ETF-y do portfela.

@astanczak

Zostawmy Keynesa dla niego długi termin już się zakończył.

MIałem na myśli do emerytury co nie znaczy ,że dla każdego będzie równy, czy długi.

„Pomijanie kosztów, to pewny przepis na porażkę.”

Sure.

ale nie o to mi chodziło .

„ETF, też trzeba umieć wybierać”

Dla mnie to papier idealny do spekulacji , a nie długoterminowego trzymania jak obligacja. Wszak kupując osła w przebraniu araba chodzi o to by go opchnąć innemu ślepcowi z zyskiem, a nie czekać jak się zorientuje publika ,że ma w posiadaniu same osły.

Co prawda tzw. counterparty risk /czyli maksymalna różnica między nabytym osłem , a opiewjącymi na niego papierami wierzchowca/ jest w Europie ograniczone do zdaje się 10%.Tym nie mniej te max do 10% starcza na obniżkę mojej prowizji /sam ją zapłaciłem niejako wielokrotnie na początku nie wiedząc o tym ,że kupuję osiołka/ i zyski emitenta z ubezpieczycielem po ostatecznym rozliczeniu gdzie animatorzy łaskawie obniżają moje koszty do minimalnych inkasując zyski gdy deal wyjdzie.

Wszak trend zainteresowania osłami w przebraniu rośnie jak pokazuje wykresik i puki co każdy jest usatysfakcjonowany.

@ trystero

Weź 0,5% prowizji za zarządzanie. Jak to wygląda przy inflacji 0,2% (i odpowiadającej jej pasywnej stopie zwrotu). A jak przy inflacji 4-5%?

Miałam na myśli to, że przy wyższej inflacji troszkę więcej da się wykroić jako prowizję (z naciskiem na troszkę, ale przy dużych wolumenach to są sumy).

@ dorota

Rozumiem, że Twój argument opiera się na założeniu, że aktywny inwestor będzie w stanie zabezpieczyć się przed inflacją dzieki aktywnemu inwestowaniu i w otoczeniu inflacyjnym realne stopy zwrotu z aktywnych wehikułów będą wyższe niż z pasywnych. Dobrze rozumiem?

„Dlaczego uważasz, że dostępność pieniędzy skłania ludzi akurat do pasywnego inwestowania”

Uważam, że dostępność pieniądza skłania ludzi w ogóle do inwestowania. A przy stabilnym trendzie wzrostowym, małej zmienności, bliskich zera stopach procentowych niskokosztowe fundusze pasywne są mocno atrakcyjne. Jack widzi te zależności inaczej podnosząc argumenty psychologiczne.

„w otoczeniu inflacyjnym realne stopy zwrotu z aktywnych wehikułów będą wyższe niż z pasywnych”

No przynajmniej powinny być, taki jest ich sens.

@ pit65

Mącisz ludziom w głowach – ETF dzielą się przecież na fizyczne i syntetyczne (model replikacji). Jak ktoś boi się, że kupi osiołka zamiast konia, to zwyczajnie musi koncentrować energię na stosujących replikację fizyczną.

@astanczak

„Mącisz ludziom w głowach”

Dzięki za komplement.

Macenie zmusza do myślenia IMO.

A klasyk twierdził : nie inwestuj w to czego nie znasz.

Osobiście dodaje : ale możesz tym spekulować o ile potrafisz 🙂

@ pit65

> Macenie zmusza do myślenia IMO.

Tu pełna zgoda – jak się ktoś z kimś o coś spiera, to można się nad czymś zastanowić.

> ale możesz tym spekulować

Tu dotykasz klucza zmiany. Przecież można też spekulować ETF-ami, jak spekuluje się akcjami. Wcześniej gdzieś pisałem o ETF-ie z ekspozycją na rynek rosyjski. Po ostatnich spadkach i niepewnych perspektywach to nie tylko narzędzie dla ludzi potrafiących godzić wyceny z wyższym ryzykiem, ale również dla spekulacji i znacznie krótszej perspektywie. W sumie, to spekulować można wszystkim.

„Przecież można też spekulować ETF-ami”

NIe tylko można ale jest to wskazane ze względu na „akcyjną” formę papieru i jego wyceny w przeciwieństwie do funduszy.

Wg Vanguarda z 2013 r. syntetyczne osiołki stanowią w liczbie ponad 68% wszystkich ETFów w Europie mających mniej bo 35% netto aktywów w całości ETF-owych aktywów.

@ pit65

Warto podać odnośnik do tego raportu Vanguarda.