Kenneth Fisher wpływowy komentator rynkowy i doradca inwestycyjny, który przez założoną przez siebie firmę, zarządza ponad 50 mld USD aktywów opublikował w czerwcu w Financial Times artykuł, w którym skrytykował „mit efektu małych spółek”.

Użyłem w poprzednim zdaniu cudzysłowu ponieważ Fisher zupełnie mnie nie przekonał i uważam, że „mit efektu małych spółek” nie istnieje. Istnieje natomiast efekt małych spółek czyli tendencja spółek o małej kapitalizacji (wartości) rynkowej do przynoszenia wyższych stóp zwrotu niż spółki o dużej kapitalizacji. Efekt małych spółek jest widoczny w danych historycznych ale nie można zagwarantować, że utrzyma się w przyszłości. Nie można też precyzyjnie określić w jakim stopniu efekt małych spółek wynika z jakiejś formy rynkowej nieefektywności (jeśli wynika) a w jakim stopniu wyższe stopy zwrotu oferowane przez małe spółki wynikają z tego, że inwestycja w nie związane jest z wzięciem jakiegoś dodatkowego ryzyka.

Na artykuł Fishera odpowiedzieli analitycy banku Macquarie a omówienie raportu znalazłem na blogu FT Alphaville. Uważam, że argumentom Fishera, zwłaszcza argumentowi „jeśli weźmiemy pod uwagę wszystkie dane z pominięciem tych, które nie pasują do mojej tezy”, warto poświęcić więcej uwagi dlatego w niniejszym tekście skupię się na wyeksponowaniu istotnej kwestii związanej z rynkowymi anomaliami.

Tydzień temu, w tekście poświęconym różnicom pomiędzy aktywnym a pasywnym inwestowaniem (i nieśmiało sugerującym wprowadzenie kategorii inwestowania hiperaktywnego) napisałem, że należy oczekiwać, że w przypadku każdej aktywnej strategii wystąpią okresy, w której strategia będzie się spisywać gorzej od rynku oraz, że z danych historycznych wynika, że okresy takie mogą trwać wiele lat. Strategie wykorzystujące efekt małych spółek mogą być dobrą ilustracją powyższego ostrzeżenia.

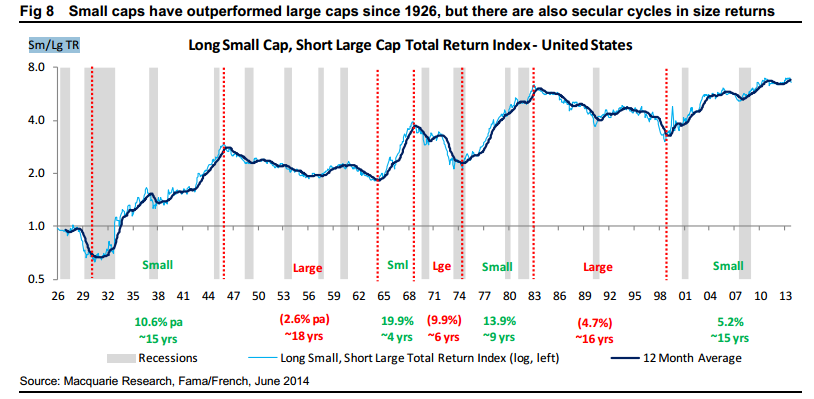

Z danych historycznych (od 1926 do 2014 roku – 88 lat) wynika, że na amerykańskim rynku akcyjnym spółki o małej kapitalizacji przyniosły inwestorom wyższe stopy zwrotu (o 2,2% rocznie) niż spółki o dużej kapitalizacji. W długim okresie czasu wspomniane 2,2% przewagi przekłada się na sporą różnicę w wysokości kapitału końcowego. Statystyczna przewaga małych spółek (odsetek przypadków, w których małe spółki zachowywały się lepiej niż duże) widoczna była we wszystkich okresach porównawczych – następujących po sobie okresach 12 miesięcy, 24 miesięcy, 36 miesięcy, 60 miesięcy, 10 lat i 20 lat.

Dlatego pamiętając o powyższych danych warto przyjrzeć się wykresowi poniżej pokazującemu całkowitą stopę zwrotu portfela długa pozycja na małych spółkach i krótka pozycja na dużych spółkach (zgodnie z metodologią Famy):

Za Macquarie

Jak widać, efektowi małych spółek na amerykańskim rynku akcyjnym przytrafiały się kilkunastoletnie okresy (18 letni i 16 letni), w których nie spełniał oczekiwań inwestorów, w których efekt był odwrócony. Moim zdaniem powyższy wykres dobrze pokazuje niebezpieczeństwo związane z korzystaniem z aktywnych strategii ilościowych. Nie oznacza to oczywiście przekreślenia użyteczności takich strategii ale pokazuje na co powinni być przygotowani wykorzystujący je inwestorzy.

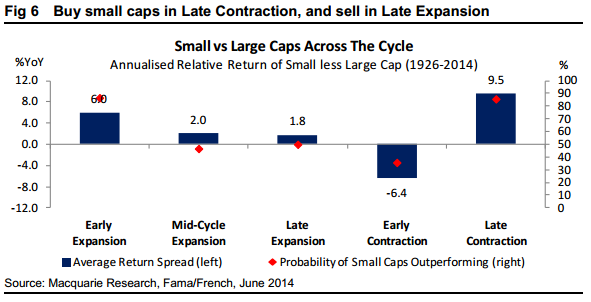

Analiza ilościowa na rynku amerykańskim pokazała jeszcze jedną właściwość efektu małych spółek – występowanie dużo krótszych cykli w wynikach rynkowych efektu małych spółek, związanych z cyklem koniunkturalnym w amerykańskiej gospodarce. Wnioski z analizy ilościowej analityków Macquarie okazały się zgodne z popularnymi poglądami rynkowymi – małe spółki osiągają największą przewagę nad dużymi spółkami w późnej fazie spowolnienia gospodarczego (gdy rynek dyskontuje już nadchodzącą ekspansję) i we wczesnej fazie ekspansji. Małe spółki wyraźnie natomiast przegrywają z dużymi spółkami we wczesnej fazie spowolnienia. Jeśli weźmiemy pod uwagę te rezultaty to ogólny wniosek Fishera z artykułu w Financial Times – szósty rok rynku byka to nienajlepszy czas na inwestowanie w małe spółki – wydaje się całkiem sensowny.

Za Macquarie

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.