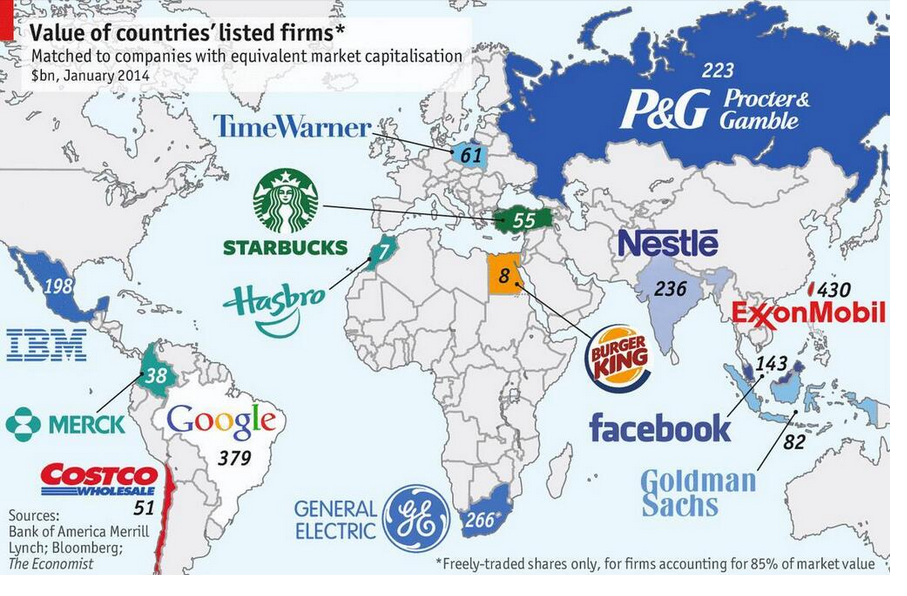

Na początku roku The Economist zamieścił infografikę pokazującą rynki wschodzące w interesującej perspektywie. Zamieszczona w magazynie mapa jest także dobrą ilustracją ograniczonej użyteczności wizualizacji danych rynkowych.

Na pierwszy rzut oka mapa wygląda bardzo interesująco – porównuje kapitalizację największych amerykańskich spółek z kapitalizacją całych rynków wschodzących, na przykład Brazylii czy Polski. To dużo lepsze porównanie niż zestawienie kapitalizacji poszczególnych spółek z PKB różnych państw. To drugie jest klasycznym porównywaniem jabłek do pomarańczy i moim zdaniem pewien sens zyskuje tylko w zagregowanej formie gdy służy do ustalania głębokości finansowej gospodarek.

Za The Economist

Z infografiki wynika, że przy całym medialnym zgiełku dotyczącym rynków wschodzących są one ciągle niewielką częścią rynku akcyjnego i sytuacja dużej amerykańskiej spółki dla globalnego rynku akcji mogą mieć większe znaczenie niż sytuacja całych rynków wschodzących. Pokazuje także ograniczone możliwości dywersyfikacji, które oferują rynki wschodzące.

Infografika nie porównuje jednak dokładnie wartości rynkowej spółek i rynków wschodzących. Informuje o tym gwiazdka. The Economist, najprawdopodobniej za analitykami Bank of America Merill Lynch liczył kapitalizację w oparciu o tak zwany free float. Takie podejście z reguły pomija akcje znajdujące się w rękach rządu, akcjonariuszy założycieli i strategicznych udziałowców (a nie jak sugeruje The Economist tylko akcje w rękach rządu).

Jaki miało to wpływ na podane kapitalizacje rynków wschodzących? Spory. Zgodnie z danymi WGPW kapitalizacja spółek krajowych to około 600 mld złotych a więc 200 mld dolarów – ponad trzy razy więcej niż wartość podana w infografice The Economist. To cały czas oznacza, że polski rynek akcyjny jest niewielki. Gdybyśmy go sobie wyobrazili jako jedną spółkę, wielki i nieefektywny holding, to nie wszedłby nawet do pierwszej dziesiątki największych spółek w indeksie S&P 500.

Sposób w jaki The Economist, za analitykami BoAML, zaprezentował te dane niekoniecznie jest błędny. Pokazuje wartość akcji dostępną jako potencjalna inwestycja dla zwykłych inwestorów. Skupia się na głębokości rynku a nie jego wartości.

Warto pamiętać, że niemal każdy wskaźnik finansowy czy gospodarczy jest uproszczoną wersją rzeczywistości. Z reguły jest użyteczny do wypełniania określonych zadań, czasem mierzy nawet to do czego mierzenia go skonstruowano, ale poza ograniczoną sferą użyteczności może najzwyczajniej w świecie fałszować rzeczywistość i wprowadzać w błąd.

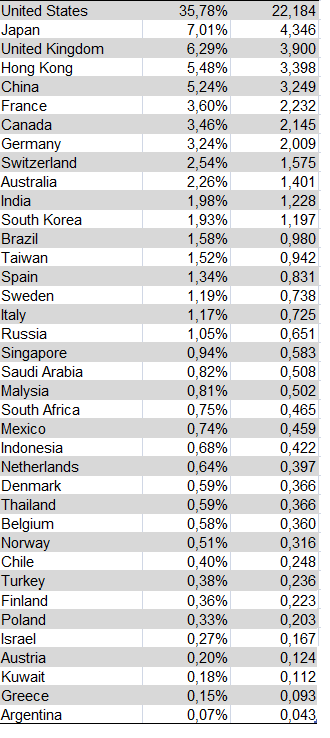

By zakończyć kwestię kapitalizacji rynków akcyjnych przerobiłem dane, które publikuje Bespoke (Polskę dodałem z własnej inicjatywy) tak by pokazywały kapitalizację rynkową zarówno w bilionach dolarów (0,2 dla Polski) jaki i w odsetku kapitalizacji globalnej. Nie znam metodologii (myślę, że mierzy kapitalizację rynkową) zbierania danych, którymi posługuje się Bespoke, dlatego podchodziłbym do tych informacji ze zdrowym sceptycyzmem:

Za Bespoke

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ta nasza WGPW to straszna cienizna – RPA 2.3 raza większa kapitalizacja o Dani i Chile nie wspomnę.

Pytanie czy to dobrze że tak mało

Drugie ile było by gdyby nie pompowanie OFE

a jak sie z Wiedniem zjednoczymy nawet do Belgii nie doskoczymy !