Kilka podpowiedzi i odpowiedzi Czytelnikom zanim przejdę do dalszej części tematu spekulacji małymi i średnimi spółkami w oparciu o zależności statystyczne.

Przepraszam, że po poprzednich wpisach nie odpowiadałem bezpośrednio pod komentarzami Czytelników, ale doszedłem do wniosku, że wymagają one większej uwagi, i aby replika nie zginęła w powodzi luźnych dyskusji przenoszę ją do wpisu głównego.

Rzecz zasadnicza, na którą chciałbym zwrócić uwagę:

Nie jest moim zamiarem promowanie metody wybicia kursu ponad otwarcie sesji o X tików (z wyjściem na zamknięciu dnia) jako strategii gry, jak zaznaczyłem od początku tego mini cyklu – chciałem pokazać nieefektywności, które zagnieździły się na naszym rynku małych i średnich spółek. Oczywiście dają one szanse na utworzenie jakiejś metody gry z wykorzystaniem owych anomalii, ale nie musi to być jednodniowa spekulacja jak w moich przykładach. Metoda „wybicia jednego dnia”, tak ją roboczo nazwijmy, posłużyła mi jedynie jako rusztowanie do pokazania statystycznych zależności. Dodawałem jednocześnie w moim wpisie, że nie wiem jak długo owa nieefektywność się utrzyma, obserwuję ją od kilku lat i jak niżej pokażę, jej wielkość nadal mnie zadziwia.

Zaznaczałem również, że to słaba płynność jest jej największą zaletą. Skoki kursów wielu z tych spółek bywają wyższe niż 1 tik i dlatego pokazałem wcześniej rozkład zysków i strat dla wybicia od 1 do 10 tików od otwarcia. Wiele z tych spółek mieści się w tym właśnie przedziale skoku cenowego. Podkreślę jeszcze raz – nie namawiam do prostego powielenia mojej propozycji, szczególnie bez przemyślenia całości koncepcji gry. Wiem jednak, że sporo osób i tak na owych niezbyt perfekcyjnie płynnych akcjach gra więc pokazuję tylko jak można ulepszyć własne podejście o pewne statystyczne zależności. Przede wszystkim dodając filtry czy zwiększając horyzont czasowy, o czym napiszę jeszcze w kolejnych wejściach.

To oczywiste, że rosnący kapitał jeszcze bardziej utrudni spekulację w tym segmencie spółek, a to z powodu rosnącej wielkości pozycji, co jeden z Czytelników podkreślał w komentarzu. To jednak dotyczy dowolnej strategii, która generuje pozytywną wartość oczekiwaną. Poza tym alternatywne zmniejszenie wielkości pozycji w trakcie kumulowania kapitału nie obniża wcale możliwości generowania zysku z eksploatacji owej nieefektywności, zmniejsza co najwyżej relatywną wielkość potencjalnych zysków. Wymaga to nieodzownego dopasowania zarządzania pozycją i kapitałem (Money Management).

Na pytanie, które spółki wybrałem do testu odpowiem nieco enigmatycznie: nie ma to znaczenia. Większość z kilkudziesięciu średnich i szczególnie małych spółek z notowań ciągłych poddaje się tej nieefektywności. Proszę pamiętać, że ja do testowanego portfela wybrałem również spółki, które idą pod prąd tej anomalii, generując straty. Zrobiłem to dla pokazania efektu dywersyfikacji. Więc wskazanie spółek z mojego portfela może być nieco zwodnicze, a z drugiej strony gdybym dobrał tam firmy najbardziej uległe owej nieefektywności, niepotrzebnie być może rozbudziłbym apetyty.

Jednocześnie poinformuję, że nie testowałem tej strategii na innych spółkach amerykańskich, w tym tych z NASDAQ. Wszystkie testy przeprowadziłem w Amibrokerze, ale można je bez problemu większego zrobić w arkuszach kalkulacyjnych typu excel.

Poza tym zwrócę uwagę, lub raczej wyraźnie zaakcentuję (bo już pokazywałem) 2 inne aspekty tego jak analiza tej nieefektywności może pomóc spekulującym w tym segmencie rynku:

1. Sesje gdzie kurs otwarcia jest równy kursowi maksymalnemu masakrują w dużym stopniu rachunki jeśli kupno następuje właśnie w takim momencie. Prościej jest zaczekać, aż kurs najpierw wzrośnie 1-3 tiki po otwarciu, w przeciwnym razie sesje te statystycznie kończą się znacznie niżej.

2. Czekanie z kupnem gdy kurs zejdzie 1-5 tików poniżej otwarcia jest kolejnym ciosem dla rachunku, sesja taka kończy bowiem się najczęściej dużo niżej.

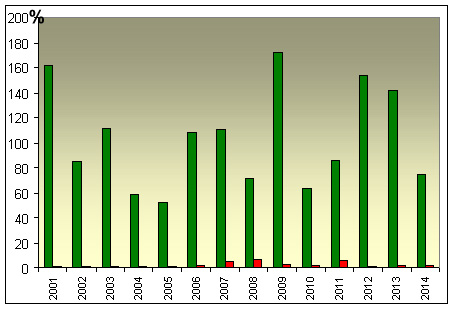

Wracając na chwilę do tego jak nieefektywność ta rozwija się w historii GPW, przygotowałem diagram z podziałem zysków/obsunięć mojego przykładowego portfela rok po roku od 2001:

Słupki zielone to CAGR czyli skumulowany zysk składany za dany rok, słupki czerwone (ledwo da się je zauważyć) to coroczne maksymalne obsunięcie kapitału. Jak widać ani krach 2008 roku niewiele zaszkodził, ani upływ czasu.

CDN.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.