„Jak bardzo nasz rynek jest nieefektywny w wycenach kursów?” – takie pytanie postanowiłem postawić i na nie odpowiedzieć pod wpływem komentarza jednego z czytelników pod poprzednim wpisem z tego tematu.

Odpowiedź na pytanie tak zadane wymaga analizy anomalii występujących w wycenach. Czy takowe występują na GPW i w jakiej skali ? Aby nie wyważać otwartych już drzwi posłużę się w tym celu coroczną publikacją Credit Suisse pod nazwą „Global Investment Returns Yearbook” i jej wydaniem z lutego 2014 roku.

Autorzy analizują dane za lata 2000-2013 dla rynków Emerging Markets (obejmujących Polskę), licząc wielkości 3 anomalii dla każdego kraju i ilustrując je diagramami, które dla objaśnienia tematu załączam poniżej.

Zaznaczę dla większej jasności na wstępie: nieefektywność w najprostszym ujęciu oznacza istnienie takich zjawisk w wycenach papierów wartościowych, a mówiąc precyzyjniej – istnienie takiego rodzaju informacji, które rynek nie w pełni odzwierciedlił w kursach (nie zdyskontował), a wykorzystanie tego pozwala ciągnąć zyski wyższe niż pasywne indeksowanie, czyli wyższe niż zakup indeksu reprezentującego dany rynek.

Po kolei spójrzmy na trzy najpopularniejsze i najlepiej udokumentowane z nich.

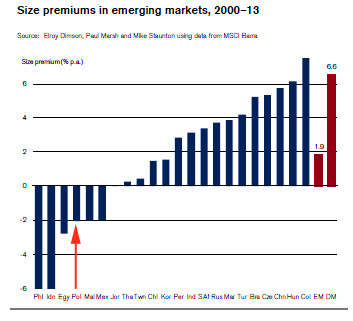

1/ Zwroty z inwestycji w małe spółki (ang. small caps) przekraczają te uzyskiwane z inwestycji w duże spółki (ang. big caps).

Średnioroczną stopę nadwyżki (premii) z wykorzystania tej anomalii pokazują poniższe słupki dla 22 krajów Emerging Markets (granatowe):

Źródło: „Global Investment Returns Yearbook 2014”

Polskę wyróżniłem czerwoną strzałką. Okazuje się, że w latach 2000-2013 premia ta była u nas ujemna, co oznacza, że to najcięższe spółki dały jednak zarobić więcej o 2% rocznie. Anomalia w klasycznym ujęciu u nas nie zaistniała w takim razie, lub też pojawiło się raczej jej przeciwieństwo. Ostatnie 2 czerwone słupki obrazują średnią premię dla wszystkich krajów Emerging: 1,9% średniorocznie, oraz dla krajów rozwiniętych: aż 6,6%.

Skąd taka premia na giełdach z pierwszej ligi, uznawanych za efektywne, i brak jej u nas? Moim zdaniem to wynik marnej płynności małych spółek na GPW a także słabość fundamentalna (bankructwa, przejście do kategorii śmieciowych). Niska płynność oznacza nie tylko gwałtowne wzrosty kursów, ale również błyskawiczne ich spadki, stąd efekt końcowy zaskakująco ujemny. Intuicyjnie być może wyczuwamy jednak, że to spółki małe dominują w zwrotach. Trzeba jednak wziąć pod uwagę, że w tego typu statystykach jak wyżej bierze się zwykle do obliczeń tylko pierwszy i ostatni decyl rankingu wielkości spółek.

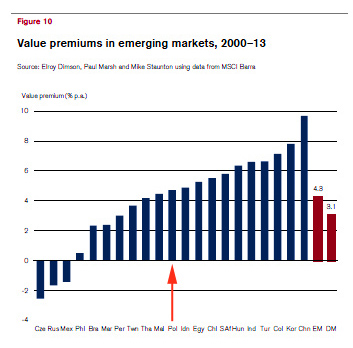

2. Zwroty z inwestycji w spółki wartościowe (ang. value stocks) przekraczają te uzyskiwane z inwestycji w spółki wzrostowe (ang. growth stocks).

Średnioroczną stopę nadwyżki (premii) z tej anomalii pokazują poniższe słupki dla 22 krajów Emerging Markets (granatowe):

Źródło: „Global Investment Returns Yearbook 2014”

Tym razem Polska giełda (oznaczona strzałką) pokonuje premią nie tylko średnią Emerging Markets, wynoszącą 4,3% rocznie, ale również tę dla rynków rozwiniętych o wielkości 3,1% rocznie. Szukanie spółek „wartościowych” miało więc jak najbardziej na GPW uzasadnienie. Dominowały w tej dziedzinie Korea i Chiny.

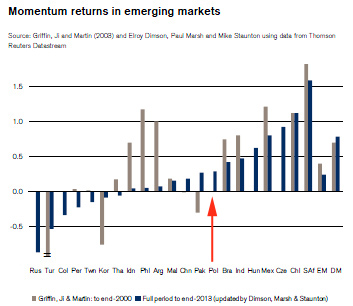

3. Efekt impetu – zwroty z inwestycji w spółki które rosły przez ostatnie 6 miesięcy najmocniej minus zwroty z inwestycji w krótkie pozycje w te spółki, które spadały najmocniej przez ostatnie 6 miesięcy.

Miesięczną stopę zwrotu z tej anomalii pokazują poniższe słupki dla 22 krajów Emerging Markets (te granatowe, szare to z poprzedniego badania):

Źródło: „Global Investment Returns Yearbook 2014”

Polska giełda tym razem w środku stawki – zwrot z takiej inwestycji wyniósł ok. 0,3% miesięcznie, co daje nieznaczne tylko przewyższenie nad średnią krajów rozwiniętych 0,24%, ale niżej niż średnia krajów rozwiniętych czyli 0,78% miesięcznie. To i tak sporo lepiej niż w Turcji czy Rosji, gdzie spółki przecenione spadały dużo szybciej niż rosły te, które przez pół roku wcześniej dały najwyższe zwroty.

Dla inwestorów indywidualnych, którzy często zajmują się raczej A.T. i timingiem, nie mają pewnie te statystyki aż takiego znaczenia. Inwestorzy długoterminowi natomiast z małym zaskoczeniem być może przyjmą do wiadomości, że nasze akcje były w pewnym sensie dużo efektywniej wyceniane niż na giełdach rozwiniętych, ale nie znaczy to, że nie nadejdą zmiany w przyszłości, szczególnie jeśli wzrośnie płynność, która w wielu spółkach jest dramatycznie niska. Dane te bardziej natomiast pomagają inwestorom zagranicznym ocenić potencjał naszego rynku. A z drugiej strony pozwalają oszacować wkład umiejętności zarządzających funduszami w osiągane zyski. Natomiast w zakresie pasywnej inwestycji, to teoretycznie zakup akcji niedowartościowanych był najlepszym wyborem i przynosił wyższe zyski niż rynek. Prawdopodobnie portfele losowe też powinny były przewyższać zyskami średnią rynkową. Co do równego podziału kapitału na wszystkie spółki w portfelu zamiast naśladowania ważenie kapitalizacją, to pozwolę sobie to sprawdzić statystycznie i poinformować w przyszłości.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Co należy rozmieć pod pojęciem spółki wartościowej oraz wzrostowej w rozumieniu pkt 2 tego artykułu? Dzięki z góry za odpowiedź.