Dzisiejszy wykres, choć ma już trzy miesiące, jest przydatną pomocą w dyskusji o przekładaniu się wzrostu gospodarczego na zachowanie indeksów giełdowych.

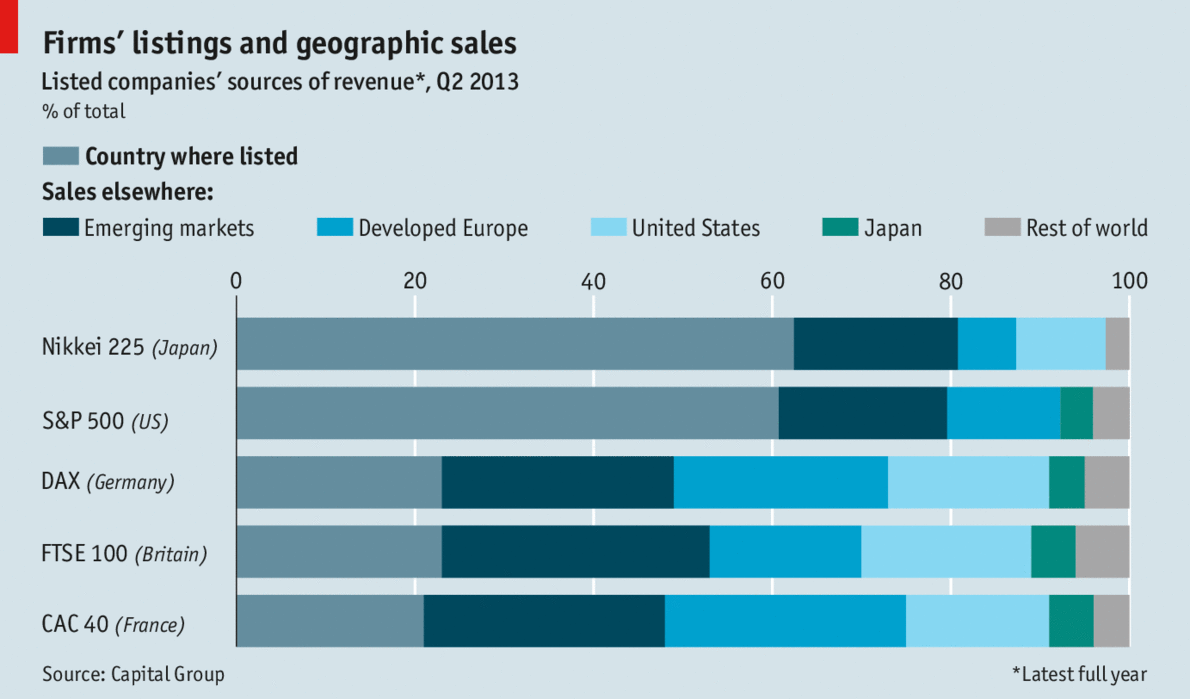

Opublikowany na stronach The Economist wykres pokazuje jaki odsetek swoich przychodów firmy wchodzące w skład najważniejszych globalnych indeksów akcyjnych generują w państwie gdzie są notowane, na rynkach wschodzących, w rozwiniętej Europie, w USA, w Japonii i w pozostałej części świata:

Za The Economist

Jak widać, w przypadku spółek wchodzących w skład trzech ważnych europejskich indeksów (CAC 40, DAX i FTSE 100) zaledwie jedna czwarta ich przychodów pochodzi z rodzimych państw a około połowa z rodzimych państw i rozwiniętej Europy a więc z ich bezpośredniego otoczenia gospodarczego.

Firmy z S&P 500 i Nikkei 225 około 60% swojej sprzedaży realizują na lokalnych rynkach. Pozostała część pochodzi z odległych geograficznie regionów.

Oczywiście, problem w tym niewielkim znaczeniu dotyczy warszawskiej giełdy ale można oczekiwać, że także notowane na polskiej giełdzie spółki w coraz większych stopniu polegać będą na rynkach zagranicznych.

4 Komentarzy

Skomentuj trystero Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Chyba czegoś nie rozumiem.

Firmy notowane w USA czerpią przychody ze swojego rynku, Japonii, EM i Europy.

Z kolei firmy notowane w Japonii i Europie nie czerpią przychodów ze Stanów? Czy Stany zawierają się w rest of the world.

Wygląda to tak jakby firmy z Europy i Japonii nie istniały (niemal) w USA.

@ anonim

Odlicz sobie odcinki na każdym słupku. Czwarty od lewej to przychody z USA. „Na oko” wygląda jakby firmy z Europy miały jakieś 20% sprzedaży w USA.

Kwestia dotyczy warszawskiej giełdy w niewielkim stopniu o tyle, że na dużą część kapitalizacji składają się banki, telekomy i koncerny energetyczne. Pamiętajmy jednak, że przychody z zagranicy to i eksport, i przychody konsolidowanych spółek zagranicznych.

Spójrzmy na przedstawicieli pozostałych branż obecnych w WIG30.

Asseco i Boryszew: 70% przychodów z zagranicy.

Synthos i JSW: połowa przychodów z zagranicy.

Kernel: 100% przychodów z zagranicy.

KGHM: ok. 80% przychodów z zagranicy.

Orlen: większość z zagranicy.

GTC: trudno powiedzieć, ale chyba większość projektów mają za granicą (są bardzo aktywni w CEE).

LPP: nie wiem, ale 1/3 sklepów mają za granicą.

Bogdanka: głównie kraj.

PZU: malutko (pribałtyki).

Eurocash: chyba nic albo niewiele.

dzięki,

zwyczajnie nie zauważyłem jasno niebieskiego 😉

Jakby EU liczyć razem, to pewnie wykresy wyglądałyby podobnie.

Ale widać, że koniunktura w krajach ma coraz mniejszy wpływ na indeksy.

Globalne korporacje sprzyjają większej korelacji indeksów, co generuje dodatkowe ryzyko