Trzy tygodnie temu pokazałem na blogu historyczne dane, z których wynikało, że w latach 1976-1996 rynek akcyjny nie reagował gwałtownie na kontrowersje związane z perspektywą wyłączenia (shutdown) rządu i samym wyłączeniem.

Gdy w środę 16 października przywracano finansowanie działalności amerykańskiego rządu indeks S&P 500 zamknął się na poziomie o 2,4% wyższym niż na zakończenie ostatniej sesji giełdowej przed wyłączeniem amerykańskiego rządu. Myślę, że zachowanie amerykańskiego rynku akcyjnego w czasie trwającego 16 dni wyłączenia rządu było niespodzianką dla wielu inwestorów.

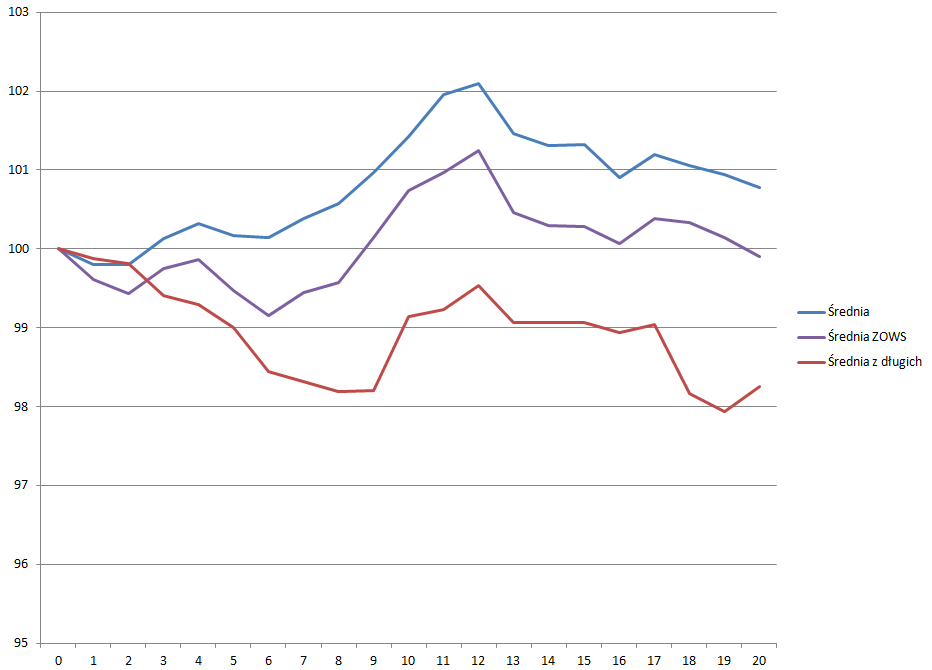

Postanowiłem sprawdzić czy w przeszłości inwestorzy entuzjastycznie reagowali na zakończeniu impasu budżetowego w USA. W tym celu policzyłem przeciętne zachowanie indeksu S&P 500 w dwudziestu dniach po przywrócenia finansowania amerykańskiego rządu po okresie jego wyłączenia. Punktem zero (znormalizowanym na wykresie do 100) jest zamknięcie ostatniej sesji wyłączenia (czyli środowe zamknięcie na S&P 500 w obecnym scenariuszu).

Poza przeciętnym zachowaniem po wszystkich 17 wyłączeniach po 1977 roku policzyłem także zachowanie po długich (obejmujących więcej lub 8 sesji giełdowych – siedem przypadków, średnia z długich) oraz zachowanie po ostatecznym rozwiązaniu problemu finansowania w danym roku (w niektórych latach, wyłączenia rządu miały miejsca seriami – uchwalano tymczasowe ustawy o wydatkach – 12 przypadków, średnia ZOWS).

Z powyższych danych wynika, że latach 1976-1996 rynek nie reagował entuzjastycznie na przywrócenie finansowania dla amerykańskiego rządu i przywrócenie jego pełnej działalności.

Czy to oznacza, że podobnie będzie tym razem?

Nie wiem.

Warto jednak zauważyć, że tym razem przywrócenie finansowania dla amerykańskiego rządu zbiegło się z podwyższeniem limitu długu a więc odsunięciem zagrożenia przynajmniej techniczną niewypłacalnością. Pod tym względem obecna sytuacja istotnie różni się od poprzednich zdarzeń.

Przy okazji uwagi, którą zarówno media biznesowe jak i inwestorzy poświęcali takim wydarzeniom jak wyłączenie rządu i limit długu warto zadać sobie pytanie czy media i inwestorzy nie mają skłonności do przeceniania roli pojedynczych wydarzeń w kształtowaniu zachowania szerokiego rynku akcyjnego? Tym bardziej, że tylko w 2013 roku można znaleźć przynajmniej dwie podobne sytuacje: OFE we wrześniu i Cypr w marcu.

W tych dwóch ostatnich przypadkach, moim zdaniem, wyraźnie było też widać inną tendencję: związek pomiędzy etyczną czy ekonomiczną oceną tych wydarzeń a prognozowanym ich wpływem na rynki akcyjne. Odniosłem wrażenie, że osoby zdecydowanie potępiające decyzje dotyczące cypryjskiego systemu bankowego czy zdecydowanie krytykujące postępowanie rządu wobec OFE spodziewały się istotnych, negatywnych efektów tych działań na rynku finansowym czy na rynku akcyjnym. Osoby popierające działania rządu wobec OFE, miały w moim odczuciu, skłonność do bagatelizowania, pomniejszania znaczenia tej reformy (lub anty-reformy) na zachowanie rynku akcyjnego. Czy ktoś jeszcze odniósł takie wrażenie?

Uświadomienie sobie tego problemu utwierdza mnie w przekonaniu, że zdolność do oczyszczenia (przynajmniej częściowego) procesu inwestycyjnego z ideologicznego skrzywienia (bez znaczenia, w którą stronę jest to skrzywienie) może być istotnym czynnikiem wpływającym na jakość podejmowanych decyzji inwestycyjnych.

Naturalnie, problem szacowania roli pojedynczych wydarzeń w tworzeniu rynkowych trendów wykracza poza kwestię ideologicznych skrzywień i dotyka sposobu w jaki ludzie zapamiętują przeszłość a w związku z tym, w jaki sposób myślą o przyszłości. Mam tutaj na myśli silną skłonność do zapamiętywania przeszłości jako ciągu wynikających z siebie zdarzeń połączonych związkiem przyczynowo-skutkowym i przez to możliwych do logicznego wyjaśnienia. W takim procesie, łatwe do zapamiętania, wzbudzające silne emocje wydarzenia świetnie się sprawdzają jako wyjaśnienia zachowania rynków czy przyczyny zmiany trendów.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@ Trystero

Wyjaśnienie tego lekceważenia jest proste i banalne, opiera się na mechanizmie „dziecka, krzyczącego „Wilk!” – to samo 3 raz pod rząd już nie działa.

Przypomnij sobie pierwszy raz – to był sierpień 2011. My Europejczycy podniecaliśmy się wtedy Grecją i tym tłumaczyli ówczesną ostrą jazdę, prawda jest jednak taka, że zaczęła się ona dokładnie wskutek cyrku w Izbie Reprezentantów na tle debt ceilling. Ten raz był najsilniejszy, bo to była nowość.

Drugi raz był na przełomie 2012/13 – tu już politycy Rep/D ustawiali się do wspólnego zdjęcia i się obściskiwali – rezultat – jednodniowa jazda pod koniec grudnia i już 31.12 na skróconej sesji grano wzrosty pod zawarcie porozumienia, które bezproblemowo zawarto.

Trzeci raz uznano, że sprawa zostanie załatwiona jak zwykle, więc problemu wogóle nie ma, choć mógł być.

W tym wszystkim dziwi mnie postawa tracącej w sondażach Tea Party, która poddała się, nim zaczęła poważnie walczyć, a przecież oni wjechali do Izby pod hasłem „zatrzymamy Obamacare”.

To była jedna z ostatnich szans Herbaciarzy na odzyskanie znaczenia. Sądziłem, że „brinkamnship” z ich strony będzie dużo silniejszy. A tu nic…

@ ekonom polityczny

To jest interesująca hipoteza, która jeśli jest prawdziwa, może mieć interesujące konsekwencje, gdy za którymś razem rynek się „przeliczy” w swoim założeniu, że nikt w USA nie jest na tyle nieodpowiedzialny by intencjonalnie mocno zranić gospodarkę swojego państwa.

„to samo 3 raz pod rząd już nie działa.”

Dobra uwaga. Jedną z podstawowych form uczenia się organizmów żywych jest habituacja czyli przywykanie, które polega na coraz słabszej reakcji na powtarzający się ten sam bodziec. Zjawisko to dotyczy również sytuacji zachodzących na rynkach finansowych, gdzie np. ciągłe straszenie katastrofami spotyka się z coraz słabszą odpowiedzią ze strony inwestorów, co przekłada się na określone zachowania indeksów, surowców itp.