Załóżmy, że posłuchamy sugestii Banku Szwecji, który na podstawie dorobku Noblistów z ekonomii A.D. 2013 sugeruje po prostu indeksowanie portfeli zamiast zabawy w zgadywanie przyszłości rynków.

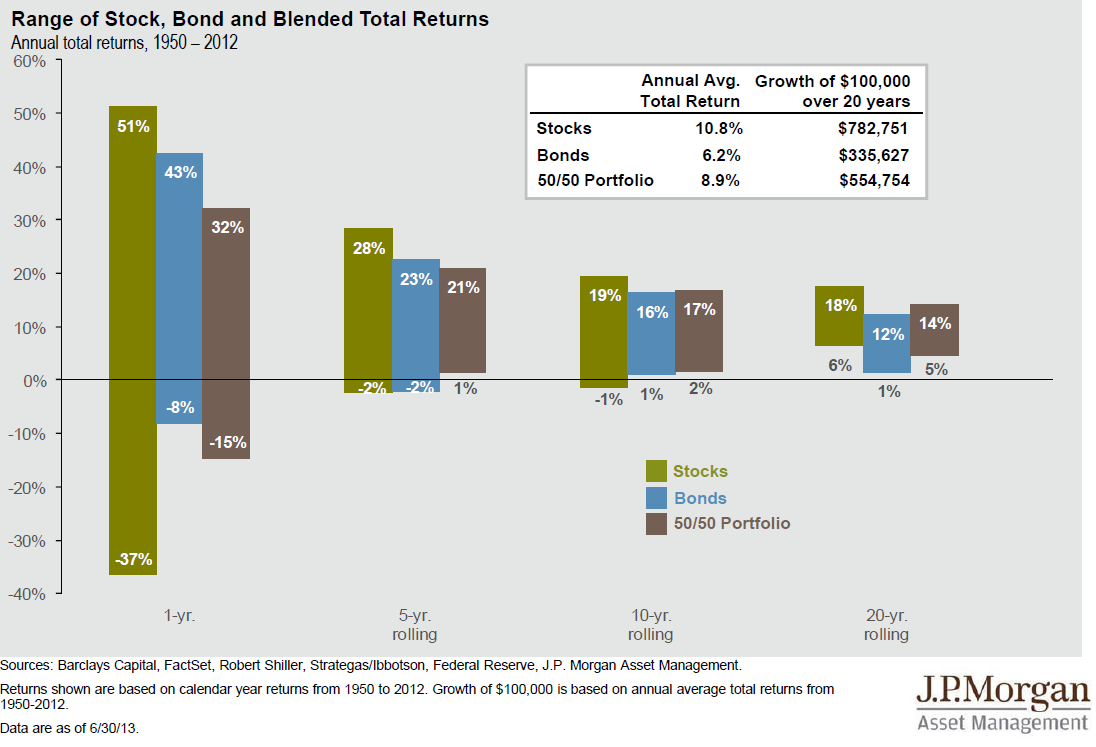

Latem po sieci przeleciał mi w kilku miejscach poniższy diagram, wykonany przez dział Asset Management banku J.P. Morgan. Przedstawia on stopy zwrotu akcji, obligacji oraz mieszanego portfela obu tych instrumentów w latach 1950-2012:

W rzeczy samej jest to portret zmienności wszystkich tych aktywów, ujęty w kroczących okresach od roku do 20 lat. Jak łatwo się zorientować kolor zielonkawy należy na wykresie do portfela samych akcji, niebieski – obligacji i szary – portfolio ułożonego w 50% z akcji i 50% z obligacji.

Jak czytać te wyniki:

Każdy z czterech kolejnych bloków (po 3 słupki każdy) pokazuje kroczące stopy zwrotu, które można było uzyskać z inwestycji , po kolei: rocznej, 5-cio letniej, 10-cio letniej i 20-sto letniej.

I tak na przykład 1-roczne stopy zwrotu dla akcji (1 blok z lewej na wykresie) wahały się w przedziale od minus 37% do plus 51% rocznie, ale już 5-cio letnie – w przedziale minus 2% do plus 28% (drugi blok na wykresie). To w zasadzie lekcja poglądowa dla tych, którzy budując własny portfel emerytalny boją się spadków. Gdyby zaglądali do portfela tylko raz na koniec okresu inwestycyjnego, to po np. 5 latach mieliby szansę zobaczyć najwyżej dwuprocentowe obsunięcie jego wartości jeśli postawiliby na akcje właśnie.

To oczywiście nieco uproszczony obraz ponieważ założeniem tej inwestycji było indeksowanie portfela czyli zamiast upchania na rachunku wszystkich dostępnych akcji kupujemy indeks reprezentujący szeroki rynek w postaci na przykład ETFa.

Ciekawy jest ostatni blok po prawej, który pokazuje, że żadna z inwestycji przez 20 lat nie pokazała ujemnych wyników.

O ile portfel wypełniony w 100% akcjami przyniósł średniorocznie 10,8%, to portfel mieszany dał 8,9%, ale przy znacząco mniejszej zmienności wyników.

Rynki amerykańskie można, jak właśnie sprawdzałem, indeksować dowolnymi ETFami notowanymi na giełdzie AMEX w ramach nowej usługi elektronicznego handlu za granicą w bossa.pl. W przygotowaniu ETFy notowane w Londynie i Frankfurcie. Trzeba jednak pamiętać, że wyniki obciąży zmiana kursów walutowych więc potrzebne byłoby zabezpieczenie portfela na forexie. Niestety nie można tych ETFów użyć w portfelu IKE, w przeciwieństwie do naszego ETF Wig20 Lyxor, który może być nabywany bez przeszkód.

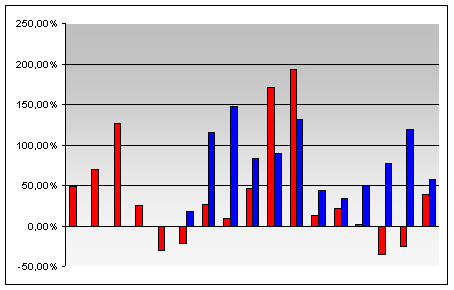

Z ciekawości zrobiłem krótki test naszej giełdy w zakresie samych akcji, reprezentowanych indeksem Wig20, gdyż w zasadzie tylko ten możemy prosto odwzorować samemu. Poniższy diagram pokazuje rok po roku kroczące stopy zwrotu w inwestycji 5-cio letniej (słupki czerwone) i 10-cio letniej (słupki niebieskie). Zakładałem, że portfel budujemy i sprawdzamy po cenie zamknięcia rynku z ostatniego dnia każdego okresu inwestycyjnego.

I tak na przykład ostatni po prawej słupek niebieski pokazuje zwrot inwestycji za okres 2003-2013, a przedostatni za lata 2002-2012, i tak dalej. Dla czerwonych ostatni słupek wizualizuje zwrot za lata 2008-2013, przedostatni to okres 2007-2012 itd. Jak widać do tej pory żadna z 10-cio letnich inwestycji nie przyniosła strat. Minimalnie można było uzyskać 18%, maksymalnie 148%. Gorzej wyglądało to w przedziałach 5-cio letnich, jako że czterokrotnie zwrot był ujemny (między -21 a -35%), a maksymalnie rynek pozwolił tu na zysk w wysokości 194%. Z pewnością dodanie obligacji znacznie zmniejszyłoby te rozpiętości. Być może przydałby się więc nam jakiś długoterminowy derywat typu ETF, który zastąpi konieczność kupowania obligacji.

—kat—-

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

pytanie laika do ostatniego zdania: jeżeli powstałaby taka dominująca praktyka inwestowania w długoterminowy derywat typu ETF to czy państwa nie miałyby poważnych problemów z finansowaniem zadłużenia emisją obligacji?

@ kathay

Jako tropiciel śladów i sokole oko mam ptanie do kolegi tropiciela Kathaya czy czasem nie przelaciał mu gdzieś diagram, w którym oprócz samych stóp zwrotu (najlepiej geometrycznych i arytmetyczny) przemkły mu też odchylenia standardowe dla tych stóp zwrotu, abyśmy mogli sobie lepiej porównać, co i zacz?

@Less

Bez odchylenia tez coś wywnioskujesz.

Spójrz na to moim okiem.

Popatrz na roczne słupki -37 do 50 , a dalej to prosty proces eliminacji droga uśredniania przez przeczekanie: pięć,dziesieć dwadzieścia …. sto lat.

Dobrze że mamy do czynienia z pieniędzmi bo jak by podstawić to pod dane np. śmiertelność od takiego inwestowania to mozna niezbicie wykazać warsztatem no bo przecież on jest a-partyjny i obiektywny i obojętnie co podstawisz ,że im dłużej tym bliżej do nieśmiertelności 🙂

I kto podskoczy???

@ pit

„Bez odchylenia też coś wywnioskujesz.”

Pod warunkiem, że nie będzie to odchylenie prawicowo-nacjonalistyczne.

Ale wróćmy do naszych owieczek i baranów.

Mnie też cóś w podobie przeleciało między oczami ale na szczęście nie umkło, bo jak chomik archiwizuję smakowite ciekawostki.

Są to dane też kogos z rodziny Morganskich, tyle że Morgana Stanleya, (exhibit 3) za okres 1948-2012, też podają zakres wahań (range) ale dodatkowo odchylenie standardowe.

Co ATR SD

—————————

Akcje 11,1% 14,6 %

Obligacje 6,2 4,8

Mix 60/40 9,5 9,2

http://www.morganstanleyfa.com/public/facilityfiles/sb060313184724/f9f83441-8101-487d-9d87-43f3ceea1de6.pdf

Proszę zwrócić uwagę na to jak duże jest odchylenie standardowe na akcjach, zauwazalnie wiekszę niż ATR (annualized total return).

A teraz weźmy na warsztat portefel 60% akcji i 40% obligacji i zastanówmy się czy czasem nie byłby per saldo lepszym rozwiązaniem niż inwestcja calości w akcje (tak przynajmniej wychodzi lessowi w

jego kalkulacji).

A to że wraz z wydłużeniem okresu analizy zmniejszaja się zmiennośc i rozrzut to oczwista oczywistość, bo tak działają prawa statystyki.

Zresztą w zyciu jest podobnie, gdyż ja z wiekiem tez staje się mniej rozrzutny. 🙂