Zarządzający Nevski Fund, którzy w latach 2000-2015 osiągnęli spektakularną przeciętną roczną stopę zwrotu na poziomie 18,4%, ogłosili zamiar zamknięcia funduszu ponieważ uznali, że obecne warunki rynkowe nie pozwalają na osiąganie satysfakcjonujących wyników inwestycyjnych.

Warto przy tym podkreślić, że zarządzający Nevski Fund pisząc o warunkach rynkowych nie mieli na myśli wycen rynkowych. Martin Taylor i Nick Barnes nie zamykają funduszu ponieważ spodziewają się bessy lecz dlatego, że warunki rynkowe uniemożliwiają im skuteczne stosowanie procesu inwestycyjnego, który tak dobrze sprawdzał się w ostatnich dwóch dekadach.

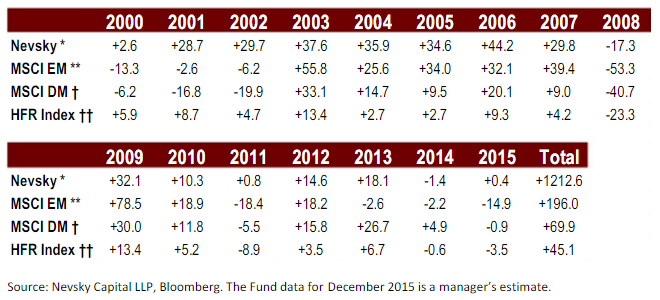

Bloomberg sugeruje, że decyzja Taylora i Barnesa to część szerszego trendu zamykania funduszy hedge w związku ze słabymi wynikami w 2015 roku. Należy jednak zauważyć, że choć wyniki funduszu w ostatnich dwóch latach nie były spektakularne (-1,4% w 2014 i 0,4% w 2015) to po pierwsze były lepsze niż stopy zwrotu potencjalnych benchmarków a po drugie zostały zanotowane po kilkunastu latach wyjątkowych, na tle rynku i sektora funduszy hedge, rezultatów. Pokazuje to poniższa tabela:

Za Nevsky Fund

O Martinie Taylorze pisałem na Blogach Bossy. Jest on jednym z bohaterów książki Jacka Schwagera Hedge Fund Market Wizards. W swojej inwestycyjnej karierze Taylor koncentrował się na rynkach wschodzących a rozpoczynał ją inwestowaniem w jelcynowskiej Rosji. Przypominam ten fakt ponieważ podkreśla on rozmiary problemów, które wpłynęły na decyzję o zamknięciu funduszu. Cały list zarządzających do inwestorów opublikowało Zero Hedge. Jedna z jego części szczegółowa wyjaśnia powody decyzji Taylora i Barnesa.

Zarządzający wymieniają pięć głównych powodów swojej decyzji. Pierwszym z nich jest obniżenie się jakości dostępnych danych: zarówno makroekonomicznych jak i tych na poziomie poszczególnych spółek. Niekompletne i niewiarygodne dane uniemożliwiają zarządzającym efektywne prognozowanie trendów makroekonomicznych i wyników spółek. Taylor i Barnes zwracają uwagę na niezadowalającą jakość danych z dwóch kluczowych gospodarek wschodzących: Chin i Indii. Podkreślają, że nie ma wątpliwości, że oficjalnie publikowany poziom wzrostu gospodarczego (powyżej 7%) w tych państwach jest istotnie przeszacowany. Problem rzetelności danych makro z Chin i Indii staje się coraz większy z każdym rokiem ponieważ rośnie znaczenie tych państw dla globalnej gospodarki. Zarządzający zwracają także uwagę na coraz gorszy dostęp do danych z sektora korporacyjnego co jest wynikiem działań spółek, które w obawie przed działaniami regulacyjnymi i potencjalnymi pozwami akcjonariuszy nie udostępniają inwestorom więcej informacji niż są do tego prawnie zobowiązane.

Drugi problem dotyczy transparentności i racjonalności podejmowanych decyzji ekonomicznych. Taylor i Barnes twierdzą, że odejście od konsensusu waszyngtońskiego i renesans nacjonalizmu istotnie utrudniło prognozowanie decyzji monetarnych i fiskalnych w państwach wschodzących. Ta krytyka wygląda dziwnie z ust inwestorów, którzy zbudowali swoją inwestycyjną reputację skutecznym inwestowaniem w jelcynowskiej Rosji. Jeśli Taylor i Barnes sugerują, że kremlinologia lat 90. była dla nich mniejszym wyzwaniem niż analiza działań obecnych władz w Pekinie, Delhi, Moskwie czy Ankarze to skala problemu wydaje się być poważna. Myślę, że zgadywanie, która spółka z udziałem skarbu państwa zostanie zmuszona do subsydiowania trwale nierentownego sektora z ekstremalnie silnymi wpływami politycznymi jest dobrym przykładem trudności, o których piszą Taylor i Barnes.

Trzeci problem podniesiony przez zarządzających Nevsky Fund dotyczy skutków istotnie powiększonej roli funduszy indeksowych i strategii algorytmicznych w obrocie giełdowym. Zdaniem Taylora i Barnesa obydwie grupy inwestorów mogą tworzyć trendy nie mające żadnego oparcia w sytuacji fundamentalnej. Jedno błędne zlecenie albo będący częścią rynkowego szumu ruch po publikacji danych mogą przeobrazić się w rozciągnięty w czasie ruch cen. Historyczne korelacje pomiędzy poszczególnymi aktywami mogą się utrzymywać długo po zniknięciu fundamentalnych powodów do ich istnienia. Wreszcie, zwiększona rola funduszy indeksowych i strategii algorytmicznych utrudnia analizę pozycji inwestorów na rynku, czyli oceny pod jaki scenariusz grają inwestorzy. W dużym uproszczeniu: Taylor i Barnes sugerują, że zmiany z ostatniej dekady spowodowały, że rynki mogą pozostać nieracjonalne częściej, dłużej i bardziej kuriozalnie niż wcześniej.

Czwarty argument zarządzających jest konsekwencją poprzednich. Zwracają uwagę, że unikanie ryzyka związanego z grubym ogonem jest trudniejsze. Po pierwsze dlatego, że mniej kompletne informacje sprawiają, że inwestorzy częściej muszą reagować na nieoczekiwane wydarzenia. Z kolei niska płynność i aktywność strategii algorytmicznych sprawia, że reakcje rynku w takich sytuacjach stały się bardziej gwałtowne. Ostatnią podniesioną kwestią jest wzrost znaczenia rynków azjatyckich co zdaniem zarządzających zmusza do śledzenia rynków 24 godziny na dobę.

Moim zdaniem powyższe uwagi Taylora i Barnesa można sprowadzić do stanowiska, że rynki stały się tak bardzo nieefektywne, że stosowana przez nich strategia inwestycyjna nie jest w stanie skutecznie eksploatować tego poziomu (albo tego rodzaju) nieefektywności przy akceptowalnym dla zarządzających i klientów poziomie ryzyka. W normalnej sytuacji, nieefektywne rynki są korzystne dla zdyscyplinowanego, kompetentnego inwestora ponieważ generują dla niego okazje inwestycyjne – czytelnie pokazuje to opowiastka Buffetta o maniakalno-depresyjnym rynku, który w fazie depresyjnej sprzedaje inwestorowi śmiesznie nisko wycenione akcje a w fazie maniakalnej kupuje akcje przy kosmicznych wycenach. Postawa Taylora i Barnesa sugeruje, że rynek może stać się tak bardzo nieefektywny, że zdyscyplinowany i kompetentny inwestor nie będzie w stanie tego wykorzystać. W tej sytuacji zamiast „kopać się z rynkiem” pozostanie inwestorowi albo przeczekanie tego okresu albo znalezienie rynku, na którym jego strategia ciągle się sprawdza albo gruntowna modyfikacja strategii.

20 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ładne zdanie „“The bear market in emerging market equities, which began in 2011, may eventually engulf developed markets too.”

Im więcej czytam tego typu nowinek o zamykaniu funduszy hedge, „bo na rynku nie da się dłużej działać” tym bardziej upewniam się, że „Zarządzający Aktywami” to najbardziej przepłacany zawód na świecie…

A jednak to jest nieco inna jakość – zamknąć biznes w szczycie. Mówiąć – przewidujemy, że nie damy rady.

Niż trwać ze stratami mówiąc „mamy rację to rynki są głupie”

Zaraz zaraz.

1. Definicja szczytu – brak /predykcja się nie liczy/ potwierdzenia nie ma.

2. Przewidujemy ,że nie damy rady to też nie jest definicja szczytu, a po stopie zwrotu z tabeli nic na ten temat nie można osądzić.

Ale skoro rozbrajająco „nie damy rady” – to wyczerpuje to dywagacje na temat. Są dwie szkoły jedni zamykają bo wydaje im się ,że szczyt, inni na dołku 🙂

Nie chodzi o to czy na dołku czy na szczycie tylko jakie były zasady początkowe /czy w ogóle były/ i czy po czasie jest coś co te zasady zmieniło.

Tak rozumiem sakramentalne „nie damy rady” jeśli jest inaczej to ekonom ma słuszną rację choć nie dowiemy się jak jest naprawdę i odejście „na topie” niczym nie umniejsza historycznych wyników funduszu choćby ten niepotwierdzony top był tylko /bo w zasadzie jet/ wyimaginowana predykcją , a nie potwierdzeniem czyli zamknięciem po serii porażek.

To też może być po prostu odejście od stołu, póki są żetony 🙂 Jeśli ktoś zdaje sobie sprawę, że miał trochę szczęścia, to działanie bardzo rozsądne. I godne pochwały.

Yes but…

wspominając o szczęściu zakładasz nie wprost , że funduszem zarządzano jak ruletką.TAk się odchodzi od stołu w kasynie.

Na rynku odchodzi się po przekroczeniu „rubikonu” zasad za którymi stało utworzenie i działanie , a nie nadmiaru szcześcia.

Zresztą oni sami twierdzą , że nie odchodzą bo szczęście im ostatnio dopisywało. Twierdzą ,że nie będzie im dopisywać w przyszłości , ale sprawdzić prawdziwość swej przyszłości mogliby jedynie w niej uczestnicząc 🙂

Jeżeli więc jak mówisz to kwestia szczęścia to tym bardziej podpisują się pod słowami ekonoma.

Potrzeba nieustannej aktywności, niezależnie od warunków otoczenia rynku, jest czynnikiem odpowiedzialnym za wiele strat na giełdzie, nawet wśród profesjonalistów, którzy zdają sobie sprawę, że codziennie muszą zarobić trochę pieniędzy, gdyż czynsz niestety opłacać należy regularnie, a nie tylko w czasie hossy.

kto to powiedział?:))) mozna by rzec ,że nieobecność jest wyższą formą obecnosci

Może strategie powrotu do średniej po momentum zawodzą, ale momentum ciągle występuje. Ciągle można polować na czarne łabędzie tracąc mało po trochu.

Jak rozumiem jednak Panowie grali na powrót do „rozsądnych cen”.

@ pit65

Jakbym miała zdefiniować, na czym polega zawodowstwo w jakiejś dziedzinie, to byłyby dwie rzeczy.

(a) osiąganie wyniku działania powyżej pewnego minimum, osiąganie zakładanego standardu i

(b) powtarzalność punktu (a).

Oczywiście ta powtarzalność satysfakcjonującego wyniku jest w jakiś sposób zdeterminowana zewnętrznie, ale powinna być zasadą i celem. Poziom wyniku, który satysfakcjonuje może się przecież zmieniać w zależności od warunków.

Chirurg, który mówi: operuję tylko proste przypadki, lub alpinista mówiący: chodzę tylko po Krupówkach raczej nie są profesjonałami.

Ale plus za szczerość, że ktoś potrafi przyznać: jestem alpinistą deptakowym 🙂 Przynajmniej klienci nie stracą.

@ dorota

Chirurg, który mówi: operuję tylko proste przypadki

To akurat zdarza się całkiem często. Gawande sporo o tym pisał.

Na rynku konkurencyjnym taka sytuacja raczej nie występuje, prawda? (w czasie operacji każdy przypadek może się okazać skomplikowany i wtedy ups). To jest możliwe tylko wtedy, gdy pacjent nie ma wpływu na to, pod czyj nóż trafi.

Usługi zarządzania aktywami są konkurencyjne.

NO zaraz .

Profesjonalistą nie może być chirurg operujący tylko proste przypadki?

Zgodnie z definicją doroty: jęzeli ma powtarzalność i pacjenci żyją,zakładanym standardem są „proste przypadki” rozumiem ,że „proste” to jest minimum więc dlaczego nie?

Profesjonalistą można być na różnych poziomach. Czyż nie?

Wiec ja rozróżniam profesjonalizm od poziomów tegoż profesjonalizmu.

Nic nie stoi na przeszkodzie by być profesjonalistą na poziomie amatorskim i partaczem na poziomie mistrzowskim.

Chirurg nastawiający się tylko na proste przypadki nie może mieć wystarczającej powtarzalności pozytywnego rezultatu: w trakcie operacji może się zdarzyć bardzo wiele (a on musi adekwatnie zareagować).

Żeby być w tej rozmowie bliżej giełdy: to casus szerokiej publiczności inwestującej w czasie silnej hossy.

A profesjonalistą można być tylko na poziomie powyżej amatorskiego 🙂 (z definicji).

@ dorota

Chirurg nastawiający się tylko na proste przypadki nie może mieć wystarczającej powtarzalności pozytywnego rezultatu

Właśnie może, ma i o to w tym wszystkim chodzi. Chirurg albo klinika specjalizująca się w prostych przypadkach podbijają sobie statystyki bo statystycznie proste przypadki rzadziej prowadzą do śmierci czy powikłań. Ale to poza tematem wrzuciłem jako ciekawostkę.

# motywacje Taylora i Barnesa

Cała dyskusja sprowadza się zapewne do uznania czy im wierzymy, że szczerze podali powody zamknięcia czy nie. Można oczywiście uznać, że się wypalili albo że są mutlimilionerami i mają ochotę jeździć na nartach i czytać książki a nie ślęczeć 16 godzin przed monitorem. Tylko niespecjalnie widzę powód by nie nie mieli o tym szczerze napisać.

Napisali, że to co lubią robić (przekopywać się przez tony danych makro i mikro, formułować prognozy i szukać nisko wycenianych aktywów) i co przez ostatnie 20 lat dobrze się sprawdzało przestało działać i ich zdaniem nie będzie działać przez kilka następnych lat. Zamiast więc brać 2/20 i jęczeć, że nie działa oddają pieniędze przy NAV blisko historycznych szczytów. IMHO to etycznie bardzo dobra postawa. Z punktu widzenia inwestorów takich jak my – interesujący przypadek do przemyślenia w kontekście tego, że czasem lepiej jest stać z boku. Dlatego temat trafił na bloga.

Ano widzisz juz załapałem 🙂

1.Różnica polega w podejściu do tematu. Wg. Ciebie amatorstwo jest w opozycji do profesjonalizmu, a wg mnie tym przeciwieństwem jest zawodowstwo , ale i tu i tu można działać zarówno profesjonalnie jak i nie.

2.Oczywiście można to też pojmowac dwuczłonowo jako profesjonalista vs. amator jako nieprofesjonalista.

Różnica polega na tym ,że w pierwszej aksjomatyce mamy cztery stany /2 pro i 2 nie/ , a w drugiej tylko 2 /tak i nie/.

@Trystero

Też uważam, że jest to OK, z ich strony. Nawet bez względu na motywy.

Bardziej ok niż „zaskoczył nas rynek, utopilismy 50 proc. ale nie wypłacajcie swoich środków”

Wiesz ja zakładam po wynikach i porównaniu z MSCI :

1.To są profesjonaliści

2.Szczęście nie miało tu wiele do powiedzenia, aczkolwiek piętnaście przypadków lat to jeszcze nie jest próbka reprezentatywna.

3.MAją prawo zamknąć fundusz bez tłumaczenia się, 18% samo sie tłumaczy.

4. Prawdopodobnie w ich analizie zaistniały warunki by fundusz zamknąć , jakie nie wiemy bo te pięć, które podał trystero są na takim poziomie ogólności , że pasują do każdej innej strategii łącznie z tutejszymi komentatorami jezeli takowe posiadają. Wniosek wszyscy zamykamy 🙂

5.Moje komentarze sa więc jedynie polemika z innymi komentarzami dotyczącymi interpretowania prezentowanych pięciu ogólników na temat „dlaczego zamykamy”, które przybrały formę utyskiwań na rynek przez zarządzających co się „nie dodaje” z tym jakie wyniki osiągali.

No bo, to czy osiągną czy nie w kontekście przyszłości to nie jest żadna informacja, przynajmniej dla mnie.

„Chirurg albo klinika specjalizująca się w prostych przypadkach podbijają sobie statystyki”

No sorry, jednak się odniosę. To pewnie jest przykład z rynku amerykańskiego cytowany gdzieś w książce. I to raczej aberracja niż reguła. Kliniki wyspecjalizowane w operacji nagniotków u nas są chyba rzadkie.

Kwestia dyskutowana brzmi: czy ludzie profesjonalnie zarządzający aktywami mogą (wiarygodnie) ogłosić, że warunki rynkowe uniemożliwiają im pracę. M.zd to jest abdykacja ze statusu zawodowca, ale jednocześnie to uczciwe wobec potencjalnych klientów, więc OK.

Dorota. Na rynku chodzi żeby zarabiać a nie o to aby udowadniać jak jest się inteligentnym. Oni wycofując się i realizując zyski ostatecznie zarobili pieniądze dla klientów, o to chyba chodziło obu stronom.