To był cudowny tydzień. Naprawdę! Już dawno nie bawiłem się tak dobrze, przeglądając media społecznościowe. Internetowi eksperci od rynków i inwestowania, z doświadczeniem dłuższym niż jeden cykl księżycowy, prześcigali się w prognozach cen złota i srebra, a przy okazji również wielu innych rynków. To co się działo na rynku metali szlachetnych było jednak najciekawsze. Niemal wykładniczy wzrost doprowadzał do coraz śmielej podawanych wartości. Srebro będzie kosztować 150, a może 200, a nawet 300! Złoto za 6000, 7000 – to będzie dopiero okazja. Wszystko uzasadnione logicznie i spójnie. Jak to podczas hossy. I wtedy przypomniałem sobie, jak ponad dwie dekady temu, gdy jeszcze pracowałem w Gazecie Giełdy Parkiet, jeden z analityków wziął jakiś hiperboliczny wykres akcji spółki, która właśnie wykonywała ruch podobny jak złoto i srebro, zrobił długopisem (to taki dawny odpowiednik klawiatury) prognozę.

Zaprezentuję ją Czytelnikom na przykładzie wykresu ceny srebra. Żeby oddać pewien realizm – w analitycznym programie: Paint.

To jest niesłychane, jak wiele osób uważa, że jeśli coś rośnie niemal pionowo w górę, to taka dynamika zdoła się utrzymać przez dłuższy czas i wchodzą wówczas na rynek. Część z nich to osoby, które do tej pory były ostrożne, wypowiadając się o przewadze pasywnego inwestowania, zupełnie nie zainteresowanych tą okropną spekulacją.

Czytam gdzieś wpis inwestora, który pisze, że co prawda ma ETF-y, ale jednak wybrał kilka spółek do portfela, bo jednak tam są super wzrosty i można szybciej zarobić.

Gordonie Gekko, jak ty to mówiłeś?

„Chciwość jest dobra”?

W połowie tygodnia zacząłem przypominać sobie swoje stare teksty publikowane na blogu, żeby zrobić swego rodzaju recykling. Przypomnieć nowym uczestnikom rynku – „hej, hej, ja nic nie sugeruję, ale bądźcie ostrożniejsi. To się zakończy jak zwykle.”

Na X-owym profilu wydawnictwa Linia przypomniałem cytat z książki Richarda Bookstabera „Jak stworzyliśmy demona” o tym, co dzieje się z korelacjami, gdy na rynku panuje panika. Cytat ten wykorzystywałem w tekście z 2008 roku Słowo na A. Wówczas książka nie była jeszcze wydana po polsku, poniżej więc cytat z wydania Kurhaus Publishing (tłum. Olga Siara)

„Potężna zmienność kursów nadszarpnęła wszystkie związki między papierami wartościowymi, z wyjątkiem najbardziej podstawowych. Trzeba było zapomnieć o zwykłym trybie działania, gdy inwestorzy pochylają się nad takimi subtelnościami, jak dochody przedsiębiorstw albo prognozy analityków. Na rynku wrzało. Wszystkie akcje traktowano tak samo, w myśl zasady: jeśli to akcja – sprzedawaj. Rynek niemal nie dostrzegał różnic między spółkami krajowymi i zagranicznymi ani między firmami o małej i dużej kapitalizacji. Przypominało to fizykę plazmy: w miarę nagrzewania zróżnicowanie materii maleje. Słabną siły wiążące atomy w cząsteczki, w miejsce wielu różnych substancji uzyskujemy ich podstawowe składniki w postaci atomów. Gdy zwiększymy temperaturę jeszcze bardziej, atomy połączą się w plazmę, jony naładowane dodatnio i wolne elektrony naładowane ujemnie: materię w najbardziej ujednoliconym, niezróżnicowanym stanie. Nie ma już atomów wodoru i tlenu, tylko rozżarzony do białości kleks materii. Owa unifikacja nie ograniczała się do akcji. Obligacje o wysokim dochodzie, które zwykle zachowują się podobnie do obligacji skarbowych, nagle zamieniły się w obligacje wysokiego ryzyka, podlegające tym samym trendom co akcje. Tymczasem obligacje skarbowe, antymateria świata ryzyka, kupowano w ramach ucieczki w stronę jakości, więc ich ceny wzrosły. To zjawisko ilustruje zależność, którą obserwowałem i wyjaśniałem już wielokrotnie: kiedy rynek wchodzi w stan kryzysu, wartość bezwzględna korelacji aktywów zbliża się do jedności. Problem polega na tym, że nie zawsze można przewidzieć, czy korelacja ta będzie pozytywna czy negatywna. W rezultacie dany walor może być zabezpieczeniem dla innego albo podwoić ekspozycję.”

Ten opis warto mieć w pamięci, bo dobrze pokazuje, jak zachowują się rynki w momentach prawdziwej paniki. Na razie jeszcze nie mieliśmy do czynienia z taką sytuacją, jak wówczas w 2008 roku, gdy strach rynkowy był tak ogromny, że gdy nastąpiła kolejna już sesja spadkowa, to spadało wszystko – akcje, obligacje, złoto, towary rolne, surowce. Tak jak pisze Bookstaber – zwyczajowe korelacje zostały zerwane.

To się jeszcze nie wydarzyło. Młodszym czytelnikom zwrócę uwagę na partykułę „jeszcze”. W piątek, 30. stycznia, gdy złoto, srebro i miedź nurkowały, inne rynki zachowywały się w miarę spokojnie. Nie była to sytuacja, którą można by nazwać mianem paniki. To jeszcze nie jest ten moment. Sesja z 2008 roku, o której wspominam, miała miejsce 10. października 2008 roku. Kilkanaście miesięcy po tym, jak rynki miały swoje szczyty. Indeks WIG na tej jednej sesji spadł 8 procent, ale w sumie od szczytu był już niżej o pięćdziesiąt procent. To była już ta faza bessy, gdy zniechęcenie i strach jest tak ogromny, że wszyscy mają dość. I gdy tylko pojawia się jakiś impuls negatywny, ucieczka od aktywów do gotówki jest masowa.

Napiszę więc jeszcze raz – to nie jest ten etap. Jeszcze nie. Być może nawet pojawi się jakiś nowy rekord na rynkach akcji. W złoto i srebro nie wierzę, choć naturalnie mogę się mylić.

No i w końcu nadszedł piątek. 30 stycznia. Ech, te piątki… Który to już „czarny piątek” w historii?

Skala załamania na rynku złota i srebra robi wrażenie. Czegoś takiego jednak się nie spodziewałem. Miedź doświadczyła również korekty, ale było to nic w porównaniu z tym, jak spadła jej cena 30 lipca 2025. Można powiedzieć, że teraz to był ledwie „ząbek” na wykresie, a wówczas wyrwało całą szczękę.

O rynku srebra napisał we wczorajszej notce Tomek Symonowicz (Wykres dnia: krach na srebrze), skoncentrujmy się jednak na czymś zupełnie innym.

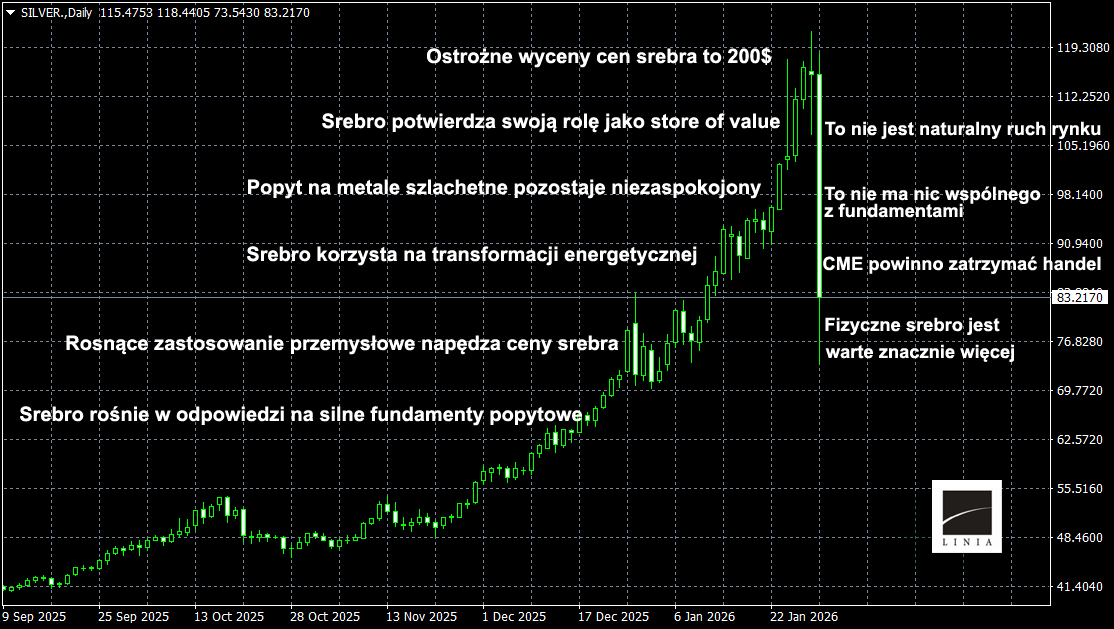

Pozwoliłem sobie stworzyć grafikę przedstawiającą, jak rynek postrzegał to co się dzieje.

Nie wiem, który to już raz widzę, że gdy jakiś rynek szaleńczo rośnie, poza zakresami zwyczajnej zmienności, to spotkamy mnóstwo logicznych wyjaśnień fundamentalnych, z coraz to śmielszymi prognozami, jaki będzie kurs już wkrótce. Gdy nadchodzi krach, pojawiają się głosy oburzenia. „Manipulacja!”

Co ciekawe, sam przez te ostatnie tygodnie wzrostów zastanawiałem się, czy możliwe jest, że znów mamy powtórkę z manipulacji na rynku surowcowym, związanej z dominacją na rynku fizycznym przez jakąś instytucję lub tradera. W przypadku srebra przychodzi oczywiście od razu na myśl historia braci Hunt z 1980 roku, którzy poprzez masowy skup fizycznego srebra oraz kontraktów futures doprowadzili do gwałtownego wzrostu ceny, a następnie do brutalnego krachu po zmianach zasad depozytowych na COMEX.

Podobnym historycznym przykładem była próba manipulacji rynkiem złota przez Jaya Goulda i Johna Fiska w 1869 roku, kiedy to próbowali oni zdominować fizyczną podaż złota w USA, licząc na wzrost cen. Interwencja rządu USA doprowadziła wówczas do tzw. Black Friday i załamania rynku.

Warto też przypomnieć przypadek banku Sumitomo Corporation, który w latach 1993–1996, za sprawą tradera Yasuo Hamanaki (znanego jako „Mr. Copper”), kontrolował znaczną część fizycznych zapasów miedzi, co pozwalało przez lata sztucznie utrzymywać ceny na określonych poziomach, aż do ujawnienia strat rzędu kilku miliardów dolarów.

Analogiczny mechanizm widzieliśmy również na rynku kakao, gdzie Anthony Ward w 2010 roku poprzez skup fizycznych zapasów doprowadził do sytuacji, w której kontrolował około 7% światowej podaży kakao, co wywołało gwałtowne wzrosty cen — temat ten opisywałem szerzej w tekście Chocfinder.

No i mój ulubiony przykład – cebula. Rynek, który jako jedyny towar w historii USA został zakazany jako kontrakt terminowy, po tym jak w latach 50. Sam Siegel i Vincent Kosuga zdominowali fizyczną podaż, a następnie celowo zalali rynek cebulą, wywołując krach cenowy i falę bankructw wśród farmerów. Kongres uznał, że struktura tego rynku systemowo sprzyja manipulacji, i w 1958 roku uchwalił Onion Futures Act, definitywnie zakazując handlu kontraktami na cebulę.

Nie mam więc pojęcia, czy ktoś po raz kolejny próbował manipulować rynkiem i w którym momencie. Wiem jedno – ponadprzeciętne wzrosty, kończą się ponadprzeciętnymi spadkami. Doszukiwanie się fundamentów wyłącznie podczas hossy, a manipulacji gdy jest krach, jest – delikatnie mówiąc – niedojrzałością.

Trywialne będzie przypomnienie, że kto nie zna historii, skazany jest na jej powtarzanie. Ale przeglądając w weekend media społecznościowe, z lekkim rozbawieniem, a momentami wręcz z przerażeniem, zauważyłem, jak wiele osób spekulujących na rynkach pochodnych nie ma pojęcia o podstawowych zasadach ich funkcjonowania. O tym, że giełdy mają prawo podnosić depozyty zabezpieczające, że w miesiącu dostawy depozyty na surowce potrafią rosnąć nawet do 100% wartości kontraktu, czy o mechanizmach rozszerzania widełek cenowych. Wszystkie te elementy — od lat opisane w specyfikacjach kontraktów — nagle przedstawiane są w tonie sensacji, „odkryć” i dowodów na rzekome manipulacje rynku.

Niemal każda hossa ma to do siebie, że sporo uczestników rynku zachowuje się tak, jakby przestały istnieć cykle. Zaczynają wierzyć w historie tworzone przez siebie i innych, traktując je nie jako narracje, lecz jako obiektywne prawa rynku. W przypadku srebra i złota jedną z takich historii była ta o „bezpiecznej przystani”. Nieważne, że historycznie oba metale przez dekady pozostawały w trendach bocznych, a bywało też, że spadały wtedy, gdy inne rynki radziły sobie lepiej. Nagle zostały ogłoszone „store of value”, jakby była to cecha odkryta dopiero w tej hossie.

Warto więc pamiętać, że na rynkach finansowych nie istnieją bezpieczne przystanie, ale istnieją różne fazy paniki. A im jest ona większa, tym mniej znaczą dotychczasowe narracje, nawet te najbardziej logiczne i przekonujące jeszcze kilka dni wcześniej.

[Foto: Przystań na Florydzie, po przejściu huraganu Ian, źrodło]

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Zgadzajæc się z ogogœlnym przesłaniem artykułu o historii i jej powtarzaniu mam skromną uwagę. Codziennie trader przedstawia coś jak wycinek z historii jakiegoś legendarnego krachu. Nie inwestuję codziennie jestem z racji wieku inwestorem długoterminowym głównie w etf. Czasem jednak nie można patrzeć obojętnie gdy rynek

Odjeżdża. Więc sprzedałem pozycję którą trzymałem 3 lata i kupiłem etf na fizyczne srebro w ciągu tygodnia zarobił 17 proc. I sprzedałem w poniedziałek w dniu najwięszej świecy wygraną i kapitał wsadu posłużyły do kupna zbliżonego instrumentu. Moja puenta wyważone ryzyko się opłaca to problem czy chciwość czy strach w nas przeważa.

Rynek nie zna pojęcia ‘za drogo’. Jeśli srebro nie powinno kosztować 150, 200, 300 — a tym bardziej 500 USD za uncję — proszę wskazać konkretne bariery fundamentalne. Bez tego to tylko opinia, nie analiza. Proszę o argumenty, nie emocje. Jest Pan sprawny w piórze, więc najlepiej w formie artykułu.