Tę część można by krótko opisać podtytułem: śmierć wyceny.

——————————————————————————–

W tym cyklu pojawiły się już następujące wątki ukazujące rosnący wpływ detalicznych inwestorów na zmiany na rynku giełdowym:

- Detal kupuje każdy dołek, fundusze go sprzedają-> część 1

- Opcje krótkoterminowe, które trzepią rynkiem -> część 2

- Jak ETFy zmieniają giełdowy krajobraz -> część 3

- Dlaczego współczesny inwestor nie boi się ryzyka -> część 4

- Innowacje rynkowe, które zmieniły rynek na korzyść detalu-> część 5

- Jak zmieniła się psychologia inwestorów w ostatniej dekadzie-> część 6

- Detaliczny inwestor giełdowy w USA = hazardzista -> część 7

________________________________________________

W poprzednich częściach diagnozowałem, że detalista nowej generacji jest uzbrojony w lewar, nie czuje strachu i traktuje giełdę jak kasyno. Ale jest jeszcze jedna, fundamentalna (nomen omen) zmiana, która odróżnia dzisiejszą ulicę od tej z czasów Petera Lyncha czy Warrena Buffeta.

Współczesny inwestor detaliczny przestał pytać „ile to jest warte?”. Zamiast tego pyta: „jak wysoko to może polecieć?”.

Analiza fundamentalna (AF), która przez dekady była biblią inwestowania, została zepchnięta do roli boomerskiego reliktu. Dlaczego tak się stało i jakie są tego konsekwencje dla wycen w USA?

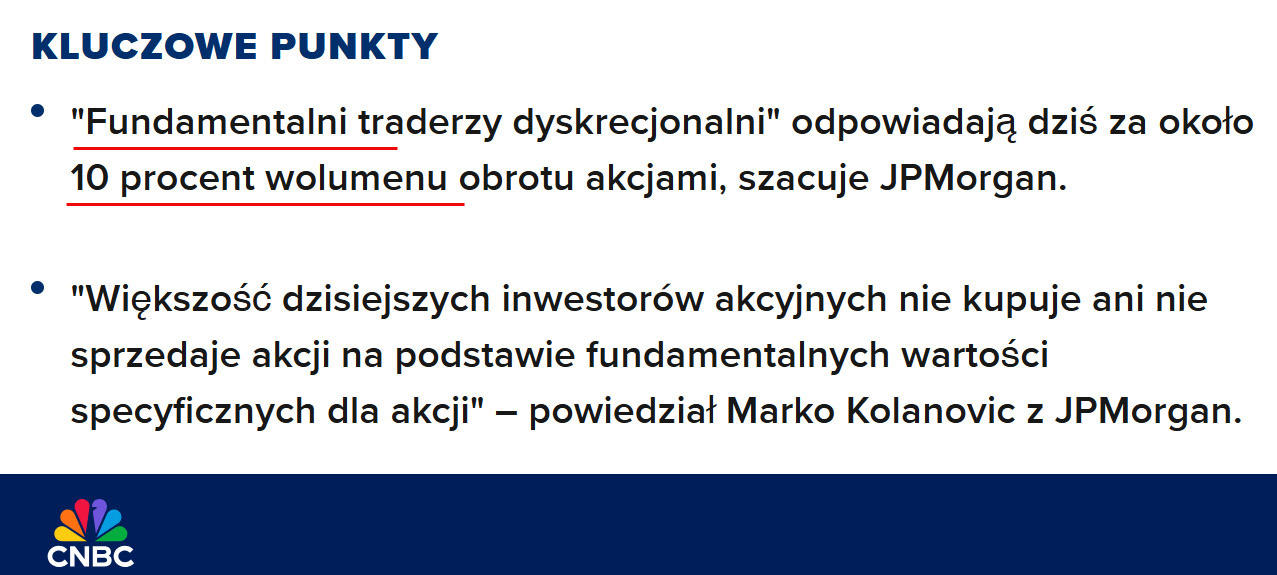

Po pierwsze dlatego, że, jak obliczył kilka lat temu JP Morgan, tylko ok 10% aktywnych inwestorów w USA używa AF w decyzjach o wyborze spółki. Link do artykułu -> tutaj. I nie chodzi jedynie o detalistów, ale również profesjonalistów, czyli fundusze akcyjne i hedgingowe, których wspólnie określa się jako „stock pickers” (selekcjonujących spółki). Nie znam dzisiejszych danych, wątpliwe jednak by ten udział wzrósł w dobie algorytmów, które zajmują resztę rynku wraz z pasywnymi inwestorami.

źródło: cnbc.com

A przy tym, i może zabrzmi to zbyt kontrowersyjnie, część współczesnych inwestorów tylko myśli, że robi analizę fundamentalną, bo przeczytała newsa na Bloombergu lub sprawdziła wskaźnik C/Z na portalu finansowym, bądź w najlepszym razie przeczytała rekomendację od doradców w DM BOŚ. To oczywiście nie jest analiza, to raczej zerkanie na nagłówki i tworzenie narracji.

Prawdziwa AF, taka w stylu Buffetta czy Grahama, to ciężka, fizyczna praca na danych. To klasyczne podejście do inwestowania, którego celem jest określenie rzeczywistej wartości (wartości wewnętrznej) spółki, a następnie porównanie jej z bieżącą ceną rynkową. W praktyce AF opiera się na trzech filarach:

1. Analiza finansowa – badanie sprawozdań (rachunku zysków i strat, bilansu, przepływów pieniężnych), wskaźników rentowności, zadłużenia i efektywności.

2. Analiza jakościowa – ocena przewag konkurencyjnych, modelu biznesowego, zarządu i pozycji rynkowej spółki.

3. Wycena – zastosowanie modeli, takich jak DCF (Discounted Cash Flow), model Gordona (dla dywidend) czy analiza porównawcza (wskaźniki P/E, EV/EBITDA).

W erze Warrena Buffetta i Benjamina Grahama była to ścieżka do zrozumienia, dlaczego akcja jest warta więcej (lub mniej) niż cena rynkowa. To wymaga jednak dużego nakładu czasu, wiedzy z księgowości i cierpliwości. Dla współczesnego detalisty, który żyje w cyklu 15-sekundowych filmów na TikToku, taki proces jest nieakceptowalny i nudny, zbyt złożony i czasochłonny, a co najważniejsze, nie przynosi szybkich emocji ani efektów.

Wielu inwestorów deklaruje, że stosuje AF, ale w praktyce ich działania to raczej intuicyjna analiza nastrojów – szybkie spojrzenie na C/Z, wykres przychodów, może przeczytanie kilku opinii w internecie. To nie jest AF w sensie klasycznym.

W rezultacie to jakiś rodzaj przeczucia przebrał się za AF. Kupno akcji Apple, bo „każdy ma iPhone’a”, albo Nvidii, bo „AI jest przyszłością”, to nie jest analiza fundamentalna. To jest analiza intuicyjna oparta na tzw. heurystyce dostępności. To, że produkt jest świetny, nie oznacza automatycznie, że akcje są dobrą inwestycją przy każdej cenie. W rezultacie detaliści nie kupują biznesu, kupują historyjki, albo raczej pewne narracje.

Poza tym dochodzi ważne pytanie: czy AF generuje alfę (zysk ponad rynek?). Czy ślęczenie nad raportami daje dziś przewagę? Jeśli popatrzeć na skalę rewolucji pasywnej, to trzeba się mocno zastanowić. Bo skoro trwa wielki exodus z funduszy aktywnych pod hasłem „zarządzający nie zyskują więcej niż indeksy”, to można się oczywiście zniechęcić i stracić wiarę, że można zarobić więcej za pomocą AF niż profesjonalni zarządzający i sam rynek (indeksy).

Z badań i praktyki wynika, że w krótkim terminie AF traci przewagę, bo ceny reagują szybciej na nastroje niż na dane, w długim terminie (3–5 lat) fundamenty wracają do głosu, ale inwestorzy detaliczni często nie mają cierpliwości, by tyle czekać. Kiedyś AF była źródłem alfa, dziś jednak rynek jest znacznie bardziej efektywny informacyjnie, a dane finansowe są błyskawicznie przetwarzane przez algorytmy. AF generuje alfę tylko wtedy, gdy łączy głębokie zrozumienie biznesu z odpornością na presję rynkową, czyli coś, co wymaga zarówno wiedzy, jak i charakteru.

Co gorsza, w obecnym reżimie rynkowym, rygorystyczna analiza fundamentalna może wręcz PRZESZKADZAĆ w zarabianiu.

Wyobraźmy sobie fundamentalistę, który patrzył na Teslę w 2020 roku albo na Nvidię przy C/Z 80. Jego modele pewnie krzyczały: sprzedawaj! Jeśli posłuchał fundamentów – ominął go rajd życia. A jeśli był detalistą, który ignorował wyceny i po prostu płynął z trendem, to może zarobił dość sporo. Detal odciął tę kotwicę wyceny i dzięki temu poszybował wyżej.

Ignorancja detalu wobec wycen doprowadziła do zjawiska rozszerzenia wskaźnika C/Z w USA do niebotycznych poziomów. Inwestorzy akceptują C/Z na poziomie 30, 50 czy 100 dla ulubionych spółek, traktując to jako nową normę. Dlaczego? Bo cena stała się oderwana od wartości. Cena akcji jest dziś funkcją przepływów, a nie zysków. Skoro fundusze pasywne (ETF) muszą kupować, a detal bawi się opcjami, to cena rośnie.

W takiej rzeczywistości wyniki finansowe spółki przestają być centralnym punktem decyzji. Liczy się narracja, impet i społeczność typu Reddit. Dla młodego pokolenia AF jest często anachroniczna, kojarzy się z „boomerską” metodą inwestowania, w której trzeba czytać raporty i modelować przepływy pieniężne. AF stała się więc niszową kompetencją, cenioną głównie wśród zawodowych analityków i profesjonalnych inwestorów instytucjonalnych. Na marginesie – sam Buffett nadal uchodzi za idola, pytanie czy tylko z uwagi na zarobiony majątek czy faktyczne za umiejętności wyceny?

Doprowadziło to w każdym bądź razie do sytuacji, w której giełda w USA jest jedną z najdroższych w historii, ale nikomu to nie przeszkadza, dopóki muzyka gra.

I w zasadzie to Analiza Techniczna (AT) wygrała z Fundamentalną, jest dziś narzędziem bardziej dopasowanym do współczesnego stylu inwestowania:

– działa szybko,

– nie wymaga wiedzy księgowej,

– daje jasne sygnały kup/sprzedaj,

– jest wizualna i prosta

– dobrze współgra z mediami społecznościowymi (screen wykresu można pokazać w sekundę)

– a przede wszystkim ignoruje fundamenty, więc sprawdza się nawet w środowisku przesadnych wycen.

AT wzmacnia efekt pędów cenowych, co z kolei pompuje wyceny, bo inwestorzy reagują na sygnały, nie na wartości. W efekcie powstaje samonapędzający się cykl emocji i ceny, w którym fundamenty są tłem, a nie kierunkiem, a algorytmy funduszy dopełniają dzieła. AT daje naukowe usprawiedliwienie do kupowania drogich akcji, których AF zabroniłaby dotykać.

Analiza fundamentalna nie zniknęła. Po prostu przestała być modna. Dziś nie daje przewagi tym, którzy szukają emocji, ale nadal daje przewagę tym, którzy szukają prawdy o wartości. Nie jest narzędziem do szybkiego zysku, lecz do rozumienia ryzyka i wartości. Ale jest w pewnym sensie w defensywie, rynkiem rządzą w dużej mierze teraz drobni inwestorzy, którzy mają ją w poważaniu.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Pewnie, że tak! Jak pisałem tutaj "DCF i DCA to teraz YOLO i HODL":

https://blogi.bossa.pl/2025/12/05/detal-rzadzi-na-wall-street-czesc-6/#li-comment-76794

Dochodzi też do tego niezwykła zmienność rynków, która wymyka się modelom i symulacjom. Nie szukając daleko – z dzisiejszego FT:

"Hedge funds that rely on sophisticated modelling and systematic trading have been rattled by a series of mini-crises that insiders say have been mildly reminiscent of the violent “quant quake” that rattled the entire industry in August 2007."

https://www.ft.com/content/4300b622-42b2-4fbb-bfcf-016e1b112bf9

Czy widząc, że a) wycenami zaczynają rządzić tweety miliarderów i polityków, b) nadmiar płynności powoduje nieustanny wzrost cen, nie przyjdzie nam uznać, że strategia "młodych detalistów" jest na te czasy optymalna?