Ubiegły tydzień w mediach finansowych, poza osiągnięciem przez WIG20 poziomu 3000 punktów, to oczywiście ogłoszenie projektu przez Ministra Finansów Andrzeja Domańskiego – OKI – Osobistych Kont Inwestycyjnych. Oczekiwane przez środowiska inwestorów od lat zwolnienie z podatku od dochodów kapitałowych przerodziło się w zupełnie nową ideę. Mam wrażenie, że przyświeca jej jedna myśl „jak tu nie zrezygnować z przychodów z podatku Belki dla państwa”, które w 2024 roku wyniosły 10,6 miliardów złotych, czyli jedną szóstą tego dochodów z podatku CIT.

Oddanie takiej kwoty byłoby co najmniej nierozsądne, więc zaproponowany projekt z punktu widzenia państwa jest jak najbardziej sensowny. Proponujemy obywatelom nowy produkt, który do pewnego momentu jest zwolniony z podatku Belki (hurra! chcieliśmy zwolnienia i je mamy), ale później pojawia się niewielki, naprawdę niewielki podateczek. Z tym, że już nie płacony od dochodów, tylko od aktywów. (hurra! Naprawdę nie ma podatku Belki).

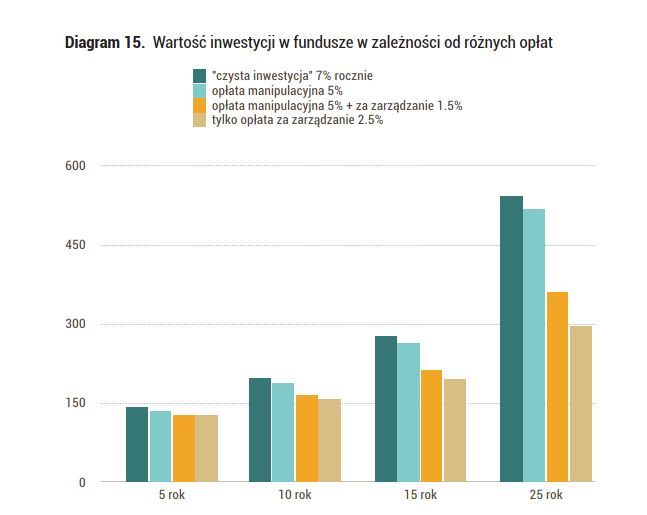

Niewielki podateczek to zaledwie 0,8-0,9 procent wartości aktywów. Przepraszam Czytelników za zgryźliwość, ale muszę sam poradzić sobie z tym, jak tu ugryźć tę informację. Zwłaszcza, że przez lata podczas szkoleń, wykładów, a nawet w książce „Inwestuj w fundusze” pokazywałem, jak „bolesna” dla długoterminowego inwestora jest opłata od aktywów w przeciwieństwie do jednorazowej prowizji płaconej na początku inwestycji.

Proszę bardzo to diagram ze wspomnianej książki, gdzie staram się wyjaśnić, że 2,5 procent to czasem więcej niż 5 procent.

No ale przecież pamiętajmy, że nie jest to okrutny podatek Belki w wysokości 19 procent. To ledwie 0,8-0,9 procent. I niestety, jak znam życie i przyjmowane w Polsce rozwiązania myślę, że wybrana zostanie ta górna wartość. Bo czemu nie.

Minister Domański podczas swojej konferencji oznajmił, że po długotrwałych analizach, rozmowach, konsultacjach (wiem, że takie trwały od władz Stowarzyszenia Inwestorów Indywidualnych), wybrał model szwedzki! Doskonały, bo ze Szwecji!

Dla niezorientowanych przypomnę, że to nie jest pierwszy raz, gdy polski rynek kapitałowy wkracza na szwedzką ścieżkę. W 2017 roku profesor Marek Góra, jeden z pomysłodawców OFE wspomniał, że trzyfilarowy model, był wzorowany na modelu szwedzkim. A nie jak, mówiono przez lata chilijskim. Starałem się te zawiłości wyjaśnić w notce Trawa po drugiej stronie płotu jest bardziej zielona.

Mamy więc już doświadczenia ze Szwedami, więc czemu nie skorzystać po raz kolejny, przy okazji znów robiąc coś nieco, nieco inaczej.

Przypomnę tylko, że przez lata, gdy mówiono o możliwości zniesienia podatku Belki, wspominano o rozwiązaniach, które miałyby promować długoterminowe inwestowanie. Miała to być na przykład malejąca stawka podatku w zależności od czasu utrzymywania inwestycji. Dość proste, eleganckie i faktycznie zachęcające do inwestowania pasywnego.

W przypadku OKI nie jestem pewien, czy widzę taki sens. Wróćmy jednak do Szwecji i ISK (Investeringssparkonto), czyli pierwowzoru naszego OKI. Wprowadzone zostało w 2012 roku i początkowo zwolnienie podatkowe obejmowało kwoty do 150 tysięcy koron (SEK), czyli około 13,5 tysięcy euro. Od 2026 kwota ta wzrośnie do 300 tysięcy SEK. Można więc powiedzieć, że zaproponowana stawka w Polsce, czyli 100 tysięcy złotych to wejście od razu w wyższy limit, przy czym zamożność naszego społeczeństwa jest przecież niższa.

Stawka podatkowa liczona jest według formuły, uwzględniającej wartość długoterminowych stóp procentowych i odpowiedni mnożnik. W trakcie obowiązywania programu dodano minimalną stawkę mnożnika, w warunkach zbyt niskich stóp procentowych.

Efektywna stawka podatku od aktywów wynosiła historycznie w pierwszym roku wprowadzenia 0,63 procent aż do 1,086 w roku 2024. Najniższa wartość to 0,375 procent.

Jak widać my sięgamy od razu raczej, do górnych obszarów.

Według danych konta ISK ma około 3,8 milionów obywateli, co jest niezłym wynikiem w stosunku do licz by ludności (10,5 mln). Łączne aktywa na kontach oszczędnościowych to 1,6 bln SEK (145 mld euro). Według szacunków wartość ta stanowi około 12 procent majątku szwedzkich gospodarstw domowych. Około połowy kont zgromadzonych w programie nie przekracza progu, od którego liczony jest podatek, zaś mediana wartości rachunków to ok. 80 tys. SEK, czyli jakieś 7 tys. euro. W zamożnej Szwecji wartości te nie wydają się zbyt wysokie. Można więc przypuszczać, że u nas będzie podobnie i część inwestorów, która zdecyduje się na OKI, będzie cieszyła się zwolnieniem podatkowym. Jak w sieciach komórkowych – oferta obowiązuje tylko nowych klientów.

Oczywiście to wszystko pod warunkiem, że ten projekt wejdzie w życie. Bo na razie to wyłącznie propozycja projektu ustawy, a do realizacji i wykonania jeszcze daleka (i być może kręta) droga.

Photo by Claudio Schwarz on Unsplash

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.