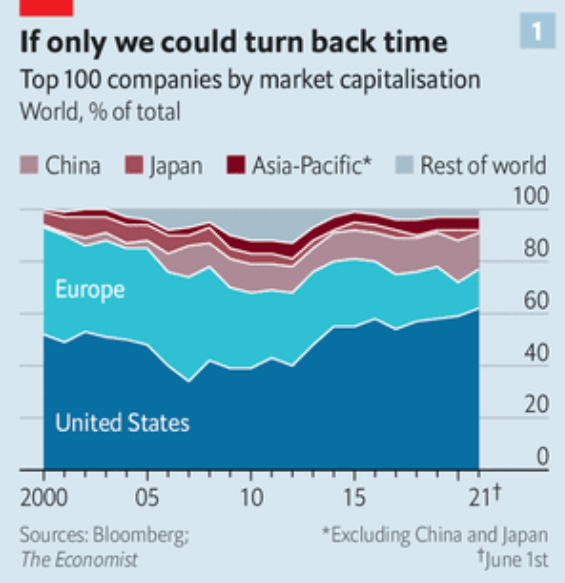

W 2000 roku ze 100 największych korporacji na świecie 41 pochodziło z Europy. W 2021 roku w pierwszej „setce” jest już tylko 15 firm europejskich. To spadek o 63% w dwie dekady.

Paul Graham, współzałożyciel Y Combinator, błyskotliwie podsumował powyższe dane gdy napisał, że powtarzanie tego rodzaju 63% spadków prowadzi do sytuacji, którym historycy nadają specjalne nazwy.

Przytoczone powyżej dane pochodzą z artykułu opublikowanego w The Economist, który omawia potencjalne przyczyny dramatycznego osłabnięcia Europy w wyścigu o miano globalnej bazy dla megakorporacji. Z artykułu pochodzi wykres dnia pokazujący wkład 6 regionów (USA, Europy, Chin, Japonii, Azji-Pacyfiku i reszty świata) w listę 100 największych korporacji na świecie (kryterium jest kapitalizacja rynkowa):

Za The Economist

Warto zauważyć, że podobny trend występuje także wtedy gdy rozszerzymy kryterium megakorporacji tak by obejmowało 1000 największych firm. W 2000 roku 1/3 kapitalizacji i 1/4 zysków tysiąca największych firm „pochodziła z Europy”. Przez 20 lat ten udział spadł o połowę.

Jeszcze jedna statystyka: w 2000 roku wartość 100 największych firm w Europie wyniosła 4,6 bln USD. Przez dwadzieścia lat wzrosła do 8,9 bln USD. Te same dane dla USA wyglądają odpowiednio: 7,4 bln USD w 2000 i 26 bln USD obecnie. Powyższe dane pokazują, że nie można zmniejszenia relatywnej roli Europy wyjaśnić wzrostem znaczenia Chin i innych gospodarek wschodzących. Amerykańskie korporacje zmagały się z tym samym „sukcesem Chin” i poradziły sobie z nim znaczenie lepiej niż europejscy konkurenci. Z danych The Economist wynika także, że spadek kontrybucji Europy w zakresie największych firm jest większy niż spadek kontrybucji Europy w zakresie ogólnej aktywności ekonomicznej mierzonej przez PKB.

The Economist podaje trzy główne przyczyny omawianego trendu:

- europejskie firmy wydają się gorzej zarządzane niż amerykańskie (przygrywają bezpośrednią rywalizację w swoich branżach z konkurentami z USA)

- największy firmy z Europy pochodziły ze złych, schyłkowych albo pozbawionych dynamiki, sektorów

- Europa ma absolutnie katastroficzne wyniki w tworzeniu megakorporacji od podstaw

Poniższe dane pokazują skalę problemu: z wszystkich firm o wartości powyżej 100 mld USD 43 powstały od podstaw w ostatnich 50 latach. Wśród tych 43 świeżych, dynamicznych, ambitnych megakorporacji USA mają 27 przedstawicieli, Chiny mają 10 przedstawicieli a Europa ma 49-letniego SAP-a. Nic więcej. Jedna, 49-letnia firma. W tym miejscu pojawia się oczywiście kolejne pytanie: dlaczego Europa ma tak słabe wyniki w transformacji startupów w duże, globalne korporacje?

Zwróciłem uwagę na powyższe dane ponieważ mają istotne znaczenie dla inwestorów. Po pierwsze pokazują znaczenie rzeczywistej globalnej dywersyfikacji portfela inwestycyjnego. Szerokie trendy makroekonomiczne i biznesowe mogą sprawiać, że inwestorzy w ogromnych gospodarczych regionach, jak Europa, inwestować będą „pod wiatr” przez relatywnie długi okres, który może być liczony w dekadach. W przypadku Europy, z inwestycyjnego punktu widzenia, najważniejszą rolę odgrywa zapewne „pechowe, sektorowe umiejscowienie” wielu dużych europejskich firm.Duże znaczenie ma też nieefektywny proces transformacji startupów w duże globalne firmy, który pozbawia lokalnych inwestorów w Europie takich okazji inwestycyjnych jak Amazon czy Tesla.

Drugi wątek, który chciałbym poruszyć dotyczy trendów, które nie rodzą jednorazowych spektakularnych wyników ale w długim terminie drastycznie zmieniają sytuację. Ten wątek często przewija się w dyskusjach o postępie i percepcji sytuacji światowej. Słusznie argumentuje się, że mamy skłonność do ignorowania, stopniowego ale systematycznego rozwoju. Dobrą ilustracją będzie tu na przykład postęp w dziedzinie śmiertelności niemowląt czy przeżywalności nowotworów. W porównaniu do sytuacji sprzed 25 czy 50 nastąpiła wyraźna poprawa ale często jej sobie nie uświadamiamy bo nie miała jednorazowego, spektakularnego charakteru jak na przykład pandemia COVID-19.

W przypadku Europy mamy do czynienia z tym samym zjawiskiem, tylko, że z odwrotnym kierunkiem. Sporo ludzi może szczerze (a równie sporo nieszczerze) argumentować, że dyskusje o „staczaniu się Europy” są oderwane od rzeczywistości. To jest jeden z najbogatszych regionów na świecie i zapewne najlepszy region pod względem jakości życia dla przeciętnego człowieka, z przeciętna pensją (myślę, że tylko pojedyncze państwa jak Kanada mogą konkurować w tej dziedzinie z Europą). To prawda. Jednocześnie zachodzą jednak powolne procesy, które istotnie osłabiają ekonomiczną rolę Europy i jej wpływ na kreowanie sytuacji na świecie. Spróbujmy wymienić firmy, które naszym zdaniem odegrają najważniejszą rolę w tym jak będzie wyglądać życie ludzi za 50 lat i sprawdźmy ile z tych firm pochodzi z Europy…

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nie rozumiem rozdźwięku w przywołanym tekście Economist. Z jednej strony autor pisze "In the absence of easy opportunities at home" a na koniec wspomina "stiffening competition in Europe is key to creating firms fit for corporate glory". Osobiście "abscence of easy opportunities" rozumiem jako akceptację dla faktu, że rynek jest trudny bo jest konkurencyjny (stąd wychodzenie poza Europę). Zarazem końcowy wniosek sugeruje, że należy konkurencyjność zwiększyć (co wydaje mi się wbrew pierwszemu stwierdzeniu). To konkurencyjność jest, czy nie jest problemem?

ps.: Europejskie firmy, które wielki wpływ na nasze życia za 50 lat: Volksvagen, Renault, BP, Shell, Glencore, Total, Daimler, Gazprom.

Takie firmy prawdopodobnie jeszcze nie istnieją.

Chyba jasne dla wszystkich jest, że jedyną taką firmą z EU będzie ECB, bo wszyscy widzimy w jakim kierunku świat zmierza.