Wystarczył skok zmienności na sesji 25 lipca, żeby obrót na kontraktach wzrósł ponad dwukrotnie w stosunku do tego co działo się na kilku wcześniejszych sesjach. Cena kontraktów w tym dniu zanurkowała z poziomu 2350 do 2304, kończąc ostatecznie tylko jeden punkt poniżej minimalnego poziomu. Maksimum było zaledwie jeden punkt wyżej, niż poziom otwarcia.

Czterdzieści siedem punktów!

Ostatni raz taka rozpiętość w ciągu sesji wystąpiła 22 maja , czyli dwa miesiące wcześniej. Jeszcze poprzednia 23 marca – ponownie dwa miesiące wcześniej. Nie wyglądałoby to zbyt optymistycznie, jeśli dzień zmienności zbliżającej się do 50 punktów pojawiałby się raz na dwa miesiące. Na szczęście spadki aktywności występują okresowo. W ubiegłym roku, który również nie należał do jakichś wybitnie atrakcyjnych pod względem rozpiętości dziennych notowań – 50 punktowe sesje występowały znacznie częściej. To ten rok przyniósł niesłychany marazm, który od kwietnia przerodził się w stagnację. Na kilku sesjach w ostatnich trzech miesiącach zmienność wynosiła 10-11 punktów.

Jeśli ktoś uważa, że winę za brak obrotów na naszym rynku kontraktów indeksowych ponosi zmiana mnożnika, musi być wyjątkowo ślepy na warunki rynkowe. Zwracałem uwagę już na to nieco wcześniej:

https://blogi.bossa.pl/2014/06/02/wycieczka-przez-ostatnia-dekade/

https://blogi.bossa.pl/2014/07/10/optymistycznie-przyszlosc/

Minęło już sześć tygodni od wprowadzenia mnożnika. Równocześnie sześć tygodni marazmu rynkowego – z wygasającymi obrotami, rozszerzającymi się spreadami na pojedynczych spółkach i sytuacją, w której na całkiem dużej liczbie akcji nie dochodzi do transakcji w pierwszych godzinach sesji. To zbyt krótki czas, żeby próbować podsumować to co się stało z kontraktami indeksowymi. Zwłaszcza, że będę mocno się upierał, że wystarczy 2-3 miesiące wysokiej zmienności, by liczba zachwyconych mnożnikiem równym 20 złotych przewyższyła sceptyków tego rozwiązania.

Zwłaszcza, że niemal od razu po wprowadzeniu mnożnika day-traderzy otrzymali nową możliwość, jaką jest zawieranie transakcji przy obniżonych warunkach depozytowych.

http://bossa.pl/oferta/gielda/rachunek-intraday/

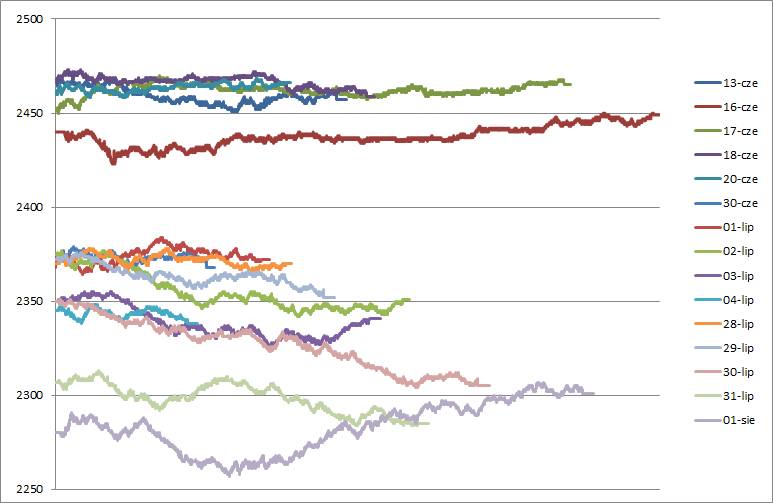

Na zamieszczonym diagramie pokazano wykresy intra – wszystkich transakcji na kontraktach na indeks WIG20 w trzech tygodniach – tydzień przed wygaśnięciem kontraktu (seria bez mnożnika *20) 13-20.06. Dwa tygodnie po wprowadzeniu mnożnika 30.06-4.07 i ostatni tydzień, czyli 28.07 – 1.08.

W górnej części diagramu (pierwszy z wymienionych tygodni) dwie najdłuższe sesje to dni, w której uczestnicy rynku przechodzili na nową serię (już z mnożnikiem). W pozostałych dniach aktywność była słaba, choć nie tak jak miało to miejsce w pierwszym tygodniu lipca. Częstość transakcji gwałtownie zwiększyła się wraz ze zmiennością w ciągu dnia (co nie jest zaskakujące), czyli na sesjach 30.07 – 1.08.

1 sierpnia widzimy 10 500 rekordów. W porównaniu z niedawnymi 3000-5000 tysiącami to rewelacja, choć daleko do sesji, gdy liczba ta przekraczała 20 000. To czy gracze intra zaczną wykorzystywać potencjał nowego mnożnika i wpłyną na zwiększenie płynności, jest prawdopodobnie kwestią czasu. Choć nie należy się łudzić, że chętnych do aktywności przy zmienności 10-15 punktów będzie bardzo mało. Ta jedna sesja z końca października pokazała, że wystarczy 50 punktów, by „ożywić’ najbardziej aktywnych.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Oni juz to wykorzystują .

LOP zwiększył się , w jakimś sensie o wartość procentową obniżonej prowizji.Innymi słowy branża potencjalnie odzyskała utracone diamenty z prowizji i wyrównała stan dla x10.

MA to swoje uzasadnienie.

Otwierając pozycję na x20 można zmniejszyć stopa z samej prowizji do wartości 1.6 pkt z 3.2 poprzednio dla takiej samej stawki zakładu i w pewnym sensie zawęzić dzieki temu ryzyko mierzone stopem jak i proporcjonalnie mniejszym zysku przy utrzymaniu constans dla ratio.

Czasem sobie „skalpn-ę” na M15 i ostatnio od przejścia na nowe jest tam bardzo wąsko permanentnie.

Otwierałem 12 /24 na stare/ kontraktów , gdzie miarą ryzyka jest ATR.

NIe przypominam sobie bym kiedykolwiek w ciągu ostatnich lat otworzył więcej niż 19 /sporadycznie/ na starych adekwatnie przeważnie było to średnio gdzieś w granicach 12 , a przez ostatni miesięc z hakiem oscylowało w granicach 20 na stare czyli 10 nowych.Tu nie ma przypadku.

Gracze /rynek/ efektywnie wykorzystali powstałą nieefektywnośc /nie wynikającą z mnożnika , a prowizji/ co skutkuje powiększeniem LOP-u z jednoczesnym zawężeniem zmienności na krótkich interwałach, będzie „jest” dzieki temu ciaśniej.Co jest uzasadnione bo ryzyko zmalało dzieki prowizji i jest mniejsza wymagana przestrzeń dla zysku po drugiej stronie.

W tym sensie jestem wyznawca efektywności rynkowej.Jest przyczyna jest skutek. Żadnego błądzenia losowego 🙂