Czytając opinie – opinie a nie analizy – na temat obecnej hossy na rynkach towarowych bez trudu można odnaleźć fundamentalną opowieść, która idzie mniej więcej tak: rozwijające się gospodarki azjatyckie i popyt przez nie generowany są główną siłą napędzającą ceny surowców. Na realny popyt na rynku nakłada się słabość amerykańskiego dolara, która powoduje zwyżki ceny surowców. Dlatego też ceny surowców rosną a nie spadają mimo tego, iż największa gospodarka świata stanęła na progu recesji.

Myślę, że większość podpisałaby się pod takim obrazem rynku. Część wspomniałaby zapewne o spekulacyjnym wzroście i kupowaniu surowców, jako zabezpieczenia przed inflacją, ale niewielu odważyłoby się powiedzieć, że całe powyższe uzasadnienie, to bajka wymyślona ex-post dla uzasadnienia rekordowych cen na rynku surowcowym.

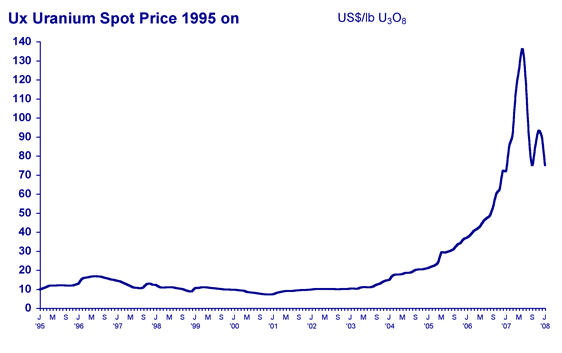

Nie rozstrzygając o prawdziwości powyższego obrazu warto skonfrontować go z pewnym obrazem rynku sprzed trzech lat. Mniej więcej w tym czasie na rynku pojawiła się hossa, o której ropa, złoto czy też popularniejsza na GPW – ze względu na wagę KGHM – miedź mogą tylko pomarzyć. Dotknęła ona rynku uranu. Wówczas jego cena* poszybowała z około 7 dolarów do przeszło 135 dolarów – około 1800 procent. Pysznie prawda? Któż na tak rosnącym rynku nie dałby wiary w to, iż energia jądrowa jest przyszłością świata.

Ówczesna opowieść rynkowa biegła mniej więcej tak: rosnące ceny ropy i popyt na energię spowodują, iż przyszłość energetyki światowej będzie leżała w rozbudowie elektrowni jądrowych. Analitycy przerzucali się wyliczeniami ilości planowanych inwestycji a centrum opowieści były statystyki Międzynarodowej Agencji Energii Atomowej, która wyliczyła, iż w najbliższych latach planowane jest uruchomienie ponad setki nowych elektrowni jądrowych.

Oczywiście w narracjach nie mogło zabraknąć Azji a szczególnie Chin i Indii. W szczegółach wyliczono, iż wzrost zapotrzebowania na uran w Chinach i Indiach potroi się a konsumpcja uranu na świecie wzrośnie o 50 mln funtów. Jak w każdej opowieści na rynku surowcowym nie mogło obyć się bez spadających zapasów, które w przypadku uranu miały być od zakończenia zimnej wojny systematycznie konsumowane. Wszystko wyglądało zatem bardzo wiarygodnie.

Problematyczność obrotu uranem* spowodowała, iż hossa na tym rynku przeniosła się na spółki wydobywające i przetwarzające uran. Jedną z wielu spółek – użyta tu przykładowo – której uranowa hossa dotknęła była kanadyjska firma Uranium One. Jej cena wymaszerowała z około 4 dolarów do około 18 dolarów, by wczoraj kosztować znów 4 dolary. Dziś uran stale maszeruje na południe – kosztuje około 70 dolarów za funt – i coraz częściej mówi się, iż zwyżka cen nie miała fundamentalnego uzasadnienia a spekulanci napędzili cenę do zupełnie absurdalnych poziomów. Niewielu już wspomina o planowanych elektrowniach jądrowych, wysokich cenach ropy i rosnącym popycie na energię ze strony gospodarek wschodzących.

Przykład uranu pokazuje, jak łatwo na rynku wykreować bańkę, do której dorabia się legendę. Każda hossa potrzebuje własnej opowieści. Uran miał swoją dwa lata wcześniej i dlatego też przy obecnym pędzie do kupowania surowców i opowieści o większym zapotrzebowaniu na energię chętnych do kupowania jądrowej legendy jest znacznie mniej. Oczywiście nie oznacza to, iż uran nie ma przed sobą rynkowej przyszłości a spółki go wydobywające i przetwarzające skazane są na marginalizację na rynku. Wręcz przeciwnie, energia jądrowa zdaje się wracać do łask a pomysłów na jej wykorzystanie nie brakuje, ale potencjalne zwyżki ceny uranu i spółek z nim związanych nie będą już wynikiem gorączki, której podała się nawet giełda NYMEX wprowadzając kontrakty na uran bez powiązania z fizyczną częścią rynku.

Duży i poszerzający obraz rynku największego producenta uranu na świecie, jakim jest Kanada, można znaleźć w świeżym tekście a preferującym źródła w twardych okładkach polecam książkę polskiego autora, którą czyta się doskonale. Statystyki na temat energii jądrowej i rynku uranu dostępne są min. na stronie World Nuclear Association.

*na koniec wyjaśnienie gwiazdek z tekstu. Rynek uranu nie istnieje w klasyczny dla innych surowców sposób. Handel obłożony jest restrykcjami i przez wiele lat istniał w formie monopsonu (jedynego odbiorcy – zwykle państwowego). Przedmiotem obrotu jest koncentrat zawierający około 75 procent tlenku uranu (U3O2), który w branży nazywa się yellow cake. Sama ruda uranu zawiera około do 0,2 procent tlenku uranu. Ograniczenia w obrocie i specyfika samej materii powodują, iż U3O2 kontraktowany jest na długie terminy. W procesie produkcji paliwa jądrowego kluczowym procesem jest wzbogacanie uranu, które (skrajnie upraszczając) odbywa się min. przez wirowanie fluorku uranu (UF6). Fluorek uranu zmienia się w tym procesie w tlenek uranu (UO2), który prasowany jest później w pastylki uranowe. Jedną z metod szacowania ceny rynkowej uranu – czy też ceny kontraktowej – jest również koszt wzbogacania uranu poprzez wirowanie fluorku uranu.

Ceny uranu (źródło: http://www.uic.com.au/

5 Komentarzy

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

mało kto pamięta już nie tak dawną hossę na miedzi i te same „opowieści”

2005-2006 rekordy ceny i te same opowiesci „rynek chinski jest tak nienasycony, ze wzrost bedzie wieczny”

Pozniej korekta cen prawie 50% i dzis choc znow jest blisko rekordów malo kto sie tym interesuje.

No w sumie struktury na miedz nie dawalyby tak ładnych symulacji, za ostatnie 2-3 lata 🙂

Mam wrażenie, że coraz bardziej się to cywilizuje. Już nie mówi się tylko o abstrakcyjnym popycie z Chin, ale przytacza się prognozy zapotrzebowania, strukturę zamówień, procentowe prognozy wzrostu konsumpcji itp. Kiedyś wystarczyło powiedzieć „zapasy w Chinach spadły” i rynek leciał na północ.

hmmm, to mi przypomina trochę WIG, od początku jego historii do do połowy 1994 roku….. a co do Uranu, to energia atomowa będzie moim zdaniem wraz z odnawialną wypierać tradycyjne coal-based albo crude-based elektrownie, glownie z powodow ekologicznych, ale zgadzam sie, ze uran nie powinien tak rosnac, bo to zastosowanie na potrzeby energetyczne nie będzie budowac statusu powszechnej dostepnosci uranu i jego wykorzystania jako srodka tezauryzacji , jak w przypadku złota (chyba ze ellektrownie beda nim spekulowac, w co raczej nie wierze – no, moze z wyjatkiem rosyjskich 🙂

>to mi przypomina trochę WIG

jeden i drugi rynek był fazie spekulacyjnej gorączki i hiperbolicznego wzrostu – w sumie klasyka gatunku.

jedno jest pewne – podobnej skali korekta na rynkach surowcowych (ropa, miedz itp.) bedzie bardziej medialna, a pociagnac moze za soba indeksy czesci rynkow wschodzacych. Pytanie kiedy to nadejdzie.

patrzac na wykresy historyczne czesci surowcow (m. in. zloto) wydaje sie ze jest jeszcze spore pole do wzrostow, z innych "baniek" juz nie surowcowych – wydaje mi sie ze rynek chinski dojrzal do bardziej dynamicznej korekty.