To wcale nie jest trywialne pytanie: na czym tak naprawdę polega skuteczne inwestowanie od strony analityczno-decyzyjnej?

W tym cyklu komentuję inwestycyjne tezy z wpisu @GotfrydKarol:

- W części 1 pokazywałem jak wygląda transfer inwestycyjnej wiedzy.

- W części 2 analizowałem realną rolę doświadczenia.

- W części 3 argumentowałem, dlaczego to nie sentyment rządzi giełdą.

W tej części na tapet idzie w takim razie kolejna teza z powyższych:

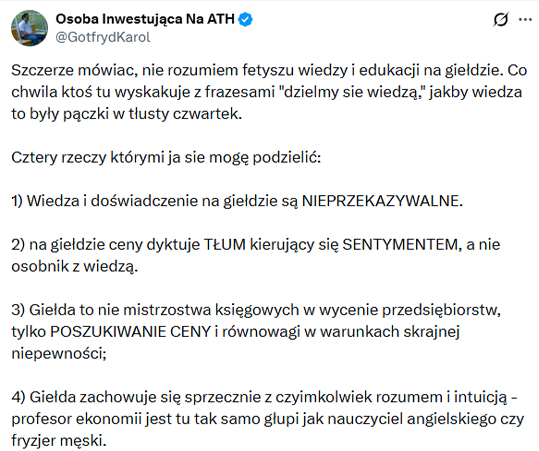

3) Giełda to nie mistrzostwa księgowych w wycenie przedsiębiorstw, tylko POSZUKIWANIE CENY i równowagi w warunkach skrajnej niepewności;

Moja riposta (a poniżej argumentacja): wyceny i poszukiwanie cen to dwa nierozłączne, ściśle zależne działania giełdowe! Błędem jest w takim razie stawianie obu w konkurencyjnych rolach.

Zacznijmy od tego, że rzeczywiście giełda to nie są mistrzostwa księgowych. Gdyby wycena przedsiębiorstwa była prostym, mechanicznym działaniem, które można zamknąć w sztywnym wzorze opartym na danych historycznych, rynek przestałby istnieć. Wszyscy mieliby te same liczby i doszliby do tych samych wniosków. Nie byłoby transakcji, bo nie byłoby różnicy zdań.

Giełda to w takim razie nie targowisko wycen, ale raczej wielki, nieustający eksperyment, w którym miliony uczestników, dysponując różnymi informacjami i przekonaniami, głosują pieniędzmi, próbując ustalić cenę w warunkach niepełnej wiedzy.

Zakładam, że wycena przez księgowych jest w powyższej tezie pewnym skrótem myślowym, a rozumiemy ją jako analizę fundamentalną. I to właśnie analiza fundamentalna jest tym narzędziem, które służy skutecznemu poszukiwaniu ceny. To nie jest „albo-albo”, zabrakło logiki w owej tezie.

Otóż poszukiwanie ceny bez istnienia ku temu jakiejś podstawy staje się czystym hazardem. Cena równowagi musi mieć jakiś punkt odniesienia. Cóż bowiem z tego, gdy rynek się godzi w danym momencie, że ta cena jest np. 5 razy wyższa od średniej wyceny grona analityków? Spółka jest prawdopodobnie przewartościowana i grozi jej korekta.

Tak naprawdę to owi „księgowi” (analitycy) dostarczają jedynego stałego punktu odniesienia. Rachunkowość i wycena fundamentalna oferują to, co w żargonom inwestycyjnym nazywamy „margin of safety” (marginesem bezpieczeństwa). W chaosie niepewności, dane o przychodach, zyskach, przepływach pieniężnych, poziomie zadłużenia są jedynymi twardymi punktami zaczepienia.

Bez nich nie ma poszukiwania, jest tylko zgadywanie. Jeśli oderwiemy cenę od fundamentów, wylądujemy w świecie spekulacji czystej wody, gdzie o cenie decyduje wyłącznie to, co ktoś inny jest gotów zapłacić za chwilę. Tylko to nie jest już poszukiwanie ceny, to gra w tzw. w większego głupca, który zawsze gotów jest zapłacić więcej.

Wszystkie bańki i bessy powstawały wtedy, gdy okazało się, że księgowość i modele wyceny jednak mają znaczenie. Sentyment się skończył wówczas, a zaczynał się twardy rachunek ekonomiczny.

Oczywiście cena akcji to nie to samo, co wartość, ale są nierozerwalnie związane. Cena jest wypadkową wielu czynników, nie tylko samej wyceny, a często decyduje o niej przede wszystkim psychologia. Jednak to wartość fundamentalna działa jak grawitacja. Im dalej cena odleci od wartości, tym silniejsza staje się siła, która będzie ją ciągnąć z powrotem. W krótkim okresie cena może ignorować wartość, ale w długim okresie wartość zawsze wygrywa. To jest jeden z najbardziej sprawdzonych faktów w finansach.

Poszukiwanie równowagi jest w takim razie możliwe tylko dzięki owym księgowym. To analizy i wyceny są motorem napędowym procesu poszukiwania ceny. Kiedy cena spada poniżej oszacowanej wartości, zaczyna się kupowanie wg. metody rozpropagowanej przez W. Buffetta (value investing). Kiedy cena rośnie znacznie powyżej wartości, sprzedaż staje się naturalnym procesem. To działania księgowych, czy chcemy tego czy nie, tworzą siły, które spychają cenę w kierunku równowagi. Bez nich rynek stałby się dopiero jedną wielką niepewnością!

Jak owa przytoczona na wstępie teza mogłaby wyglądać w takim razie w prawidłowej formie? Powiedzmy, że mniej więcej tak oto:

Giełda to arena nieustannego poszukiwania ceny, na której analiza fundamentalna (księgowość) jest podstawową mapą, a spekulacja i sentyment są paliwem tworzącym zmiany w warunkach skrajnej niepewności.

Niedoświadczeni inwestorzy często popełniają ten błąd – myślą, że skoro rynek jest w krótkim terminie irracjonalny i sentymentalny, to analiza fundamentalna jest bezużyteczna. To jednak tylko szum, nadal nie udało się anulować znaczenia wycen dla prawidłowego przebiegu giełdowego procesu. Choć rynek nieustannie próbuje to robić, jak choćby teraz. Być może dlatego zasoby gotówki w portfelach Berkshire Hathaway są gigantyczne i rekordowe.

Profesjonalne podejście to łączenie obu światów – wycen z nastrojami i spekulacją. Podejście pasywne powstało dlatego, żeby te żywioły ignorować i po prostu trzymać akcje bez względu na to się dzieje. Analiza techniczna to z kolei podejście, które interesuje wyłącznie cena a nie wartość. I być może to z jej punktu widzenia ta początkowo teza byłaby prawdziwa, gdyby nie jeden szczegół- AT nie interesuje równowaga, bo na tym się nie zarabia. Technik potrzebuje nieustannego ruchu.

P.S. Tak naprawdę giełda to mistrzostwa prognostów. Kiedy wszyscy mają już mniej więcej podobne wyceny, wygrywa ten, które je najlepiej zinterpretuje.

CDN, czyli ostatnia teza w kolejnym wpisie.

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.