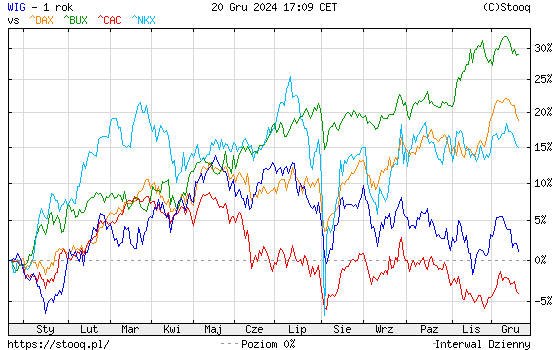

Ciekawy był ten mijający rok. Wiele rynków – nie tylko akcyjnych – doświadczyło hossy, z rekordami wszech czasów, a przynajmniej wieloletnimi maksimami. Do maja wydawało się, że również polski rynek akcji będzie podążał za amerykańskim, niemieckim, czy kryptowalutami. Tak się nie stało. Dołączyliśmy do tych najsłabszych i możemy się pocieszać, że nie jest tak najgorzej, bo mamy mniejsze straty niż inwestorzy, którzy postawili na przykład na rynek francuski.

To jest zresztą ciekawy aspekt mijającego roku, na który kilkukrotnie zwracałem uwagę – ta rozbieżność między zachowaniem rynków, które generalnie są ze sobą mocno skorelowane. Czyli choćby niemiecki i francuski, czy w ogóle rynki europejskie krajów rozwiniętych oraz rynek amerykański.

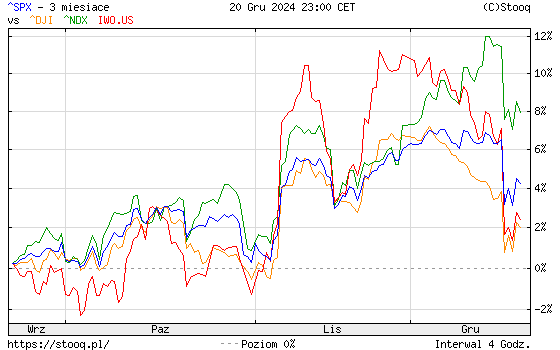

Choć oczywiście pisząc „rynek amerykański” upraszczamy sprawę, bo przecież rekordy dotyczą przede wszystkim indeksu NASDAQ, a nie S&P500, Dow Jones Industrial Average, czy Russell 2000. Zwracał na to niedawno uwagę Adam Stańczak (Podążaj drogą środka) oraz wielu innych obserwatorów rynku podkreślając wybiórczy charakter hossy, skoncentrowany na największych oraz najbardziej rozpoznawalnych spółkach technologicznych.

Tylko co to może oznaczać? Gdy swoją teorię rynków opracowywał ponad sto lat temu Charles Dow, jednym z najważniejszych jej założeń było to, że zachowanie dwóch głównych indeksów rynkowych – średniej przemysłowej (Dow Jones Industrial Average) i średniej transportowej (Dow Jones Transportation Average) powinno być ze sobą zgodne. Jeśli szczytów na głównym indeksie (DIJA) nie potwierdza średnia transportowa (DJTA) może to być sygnał zapowiadający spadki całego rynku. W czasach obecnych spółki transportowe nie pełnią już takiej roli, jak za czasów Dowa, wielu analityków od lat sugeruje, że powinniśmy patrzeć na rozbieżności między indeksem spółek technologicznych oraz szerokim rynkiem (spółki przemysłowe). Choć sytuacja jest znacznie bardziej złożona. W teorii Dowa chodziło o proste wyjaśnienie – zależności między produkcją towarów a ich dostarczaniem na rynek. W świecie, w którym technologie mają tak ogromne znaczenie (ale nadal oczywiście produkujemy i rozsyłamy towary) wszystko jest znacznie bardziej złożone.

Tylko co to może oznaczać? Gdy swoją teorię rynków opracowywał ponad sto lat temu Charles Dow, jednym z najważniejszych jej założeń było to, że zachowanie dwóch głównych indeksów rynkowych – średniej przemysłowej (Dow Jones Industrial Average) i średniej transportowej (Dow Jones Transportation Average) powinno być ze sobą zgodne. Jeśli szczytów na głównym indeksie (DIJA) nie potwierdza średnia transportowa (DJTA) może to być sygnał zapowiadający spadki całego rynku. W czasach obecnych spółki transportowe nie pełnią już takiej roli, jak za czasów Dowa, wielu analityków od lat sugeruje, że powinniśmy patrzeć na rozbieżności między indeksem spółek technologicznych oraz szerokim rynkiem (spółki przemysłowe). Choć sytuacja jest znacznie bardziej złożona. W teorii Dowa chodziło o proste wyjaśnienie – zależności między produkcją towarów a ich dostarczaniem na rynek. W świecie, w którym technologie mają tak ogromne znaczenie (ale nadal oczywiście produkujemy i rozsyłamy towary) wszystko jest znacznie bardziej złożone.

Czy z tego wynika, że te rozbieżności wskazują na zbliżające załamanie się liderów? Tych nielicznych wielkich korporacji technologicznych z Nvidią, Meta, Alphabet, Amazonem, Teslą na czele? A może powinniśmy przyzwyczaić się, że mamy świat i rynki, w których zwycięzcy biorą wszystko i że taka sytuacja będzie utrzymywała się latami. W przeszłości, gdy hossa pojawiała się na rynku, do pierwszych liderów dołączały inne spółki. Inwestorzy starali się wyszukiwać akcje firm, które jeszcze dużo nie wzrosły, podnosząc ich ceny, aż euforia ogarniała wszystkich. W ostatniej fazie hossy kupowano już nawet spółki z ewidentnymi kłopotami, zgodnie z zasadą „te jeszcze nie wzrosły, kupujemy!”.

Może w tej chwili te zachowania ustąpiły kupowaniu akcji wyłącznie liderów. Zwłaszcza jeśli stanowią oni znaczącą część wielu różnych indeksów, na podstawie których emitowane są funduszy ETFy, które z uwagi na rekordy przyciągają inwestorów, którzy inwestując zwiększają aktywa tych funduszy, co sprawia, że nadal trzeba kupować akcje tych spółek. Mamy więc efekt kuli śnieżnej. Tylko gdzie jest ten moment, gdy ta kula – jak w wielu kreskówkach – rozbije się o coś?

Większości tego, co działo się w Nowym Jorku, doświadczał za pośrednictwem prasy – a przede wszystkim cyferek na taśmie dalekopisu. Mimo to, wbrew owemu szczególnemu (niektórzy rzekliby nawet, że wąskiemu) podejściu do metropolii nawet on widział, że jakkolwiek połączenia firm i konsolidacje doprowadziły do koncentracji kapitału w rękach garstki bezprecedensowo ogromnych spółek, jak na ironię wszędzie dominowało poczucie zbiorowego sukcesu. Sam ogrom owych nowych monopolowych przedsiębiorstw, z których kilka miało większą wartość niż cały budżet rządu amerykańskiego, stanowił dowód na to, jak nierówno przebiegał podział tych szczodrych zysków. Jednakże większość ludzi – bez względu na swoją sytuację życiową – żywiła przekonanie, że sama stanowi lub już wkrótce stanowić będzie czynny element rozkwitającej gospodarki.

Cytat powyższy pochodzi z książki Zaufanie Hernana Diaza, powieści osadzonej między innymi w latach 20-30 i wydarzeń na rynku nowojorskim. Więcej o samej powieści napisałem na speculatio.pl, ale zwracam uwagę na to, że opisane mechanizmy nie uległy tak bardzo zmianie. Zwiększyła się wyłącznie liczba dostępnych rynków i instrumentów.

I w tym momencie wracamy znów do naszego rynku akcji i jego (nie)atrakcyjności. Podczas niedawnego Forum Finansów i Inwestycji, moją uwagę zwrócił następujący obrazek – największy tłum osób zgromadzony był przy stoisku z firmą z branży kryptowalut. Oczywiście może być tak, że właśnie wtedy miał miejsce jakiś atrakcyjny show, rozstrzygnięcie konkursu (jednego z wielu), czy coś innego, ale jednak była w tym pewna symbolika.

Od wielu miesięcy na różnego rodzaju spotkaniach i konferencjach, rozważamy i zastanawiamy się, co zrobić, żeby zachęcić do inwestowania na giełdzie, jak uatrakcyjnić ten rynek. Z drugiej strony – z perspektywy amatora – od samego początku jesteśmy do tego zniechęcani. Ankiety, ostrzeżenia, „groźby”, że dana inwestycja może być nieodpowiednia. Po rozmowach z wieloma osobami widzę, że przy takim „powitaniu” wielu zainteresowanych, po prostu rezygnuje i .. wybiera kryptowaluty. Rachunki otwierają ci najbardziej zdeterminowani. Ale może to i tak nie ma znaczenia, skoro udział inwestorów zagranicznych na GPW zbliża się do 70 procent? Dodatkowo również indywidualni inwestorzy, którzy na GPW są od lat zaczęli dostrzegać, że mogą w prosty sposób uczestniczyć we wzrostach zagranicznych spółek, dzięki coraz bardziej atrakcyjnej ofercie rodzimych domów maklerskich.

Ale może też ten mój nieco pesymistyczny nastrój oznacza, że jesteśmy w przededniu wzrostów. Życzę tego wszystkim Czytelnikom blogów przy okazji nadchodzących świąt.

[Photo by Annie Spratt on Unsplash]

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jesteśmy w przededniu wzrostów? Tylko jeśli ktoś uwaza ze Dino zostanie najwiekszym detalista w eu i bedzie konkurowal juz tylko z Walmartem,Allegro zdetronizuje Amazona a Kghm bedzie glownym dostarczycielem miedzi i srebra na swiecie.Czyli mowiac powaznie – nie ma szans.Jedynie moze srednie spolki beda rosly zanim nie przejmie ich kapital zagraniczny- a i tak szybko zderzaja sie z sufitem bo nie potrafia aie rozwijac na skale nawet chocby tylko europejska.A jesli juz jakas potrafi to jest natychmiast wykupywana przez zagranice.Gpw dobrze wbrew pozorom oddaje role naszej gospodarki