Niemal każdy tekst o historycznych szczytach (ATH – all-time high) na rynkach akcyjnych kończy się konkluzją, że inwestorzy nie powinni się ich bać a konkretnie inwestorzy nie powinni się bać kupować walorów, których kursy ustanawiają ATH.

Dlaczego wielu inwestorów nie lubi kupować na historycznych szczytach? To proste. Bo źle się czują ze świadomością, że kupują po najwyższej w historii cenie. Czują się jak frajerzy, którzy przegapili mnóstwo okazji by kupić ten walor po niższej cenie.

Dlaczego inwestorzy powinni zwalczać ten sentyment? To proste. Bo z historycznych danych wynika, że rynek ma tendencję do wzrostów po osiągnięciu nowych historycznych szczytów. Krótko mówiąc historyczne szczyty często poprzedzają następne historyczne szczyty.

Pod koniec czerwca zagadnienie to poruszył Tomasz Symonowicz. Jako bazę do swoich rozważań wziął szeroki indeks warszawskiego rynku: WIG. Analiza Tomka potwierdziła znaną z innych rynków tendencję: po osiągnięciu nowych historycznych szczytów WIG miał tendencję do kontynuowania trendu wzrostowego. Co oznacza, że ustanawiał kolejne historyczne szczyty.

Tomek pokazał, że przeciętna stopa zwrotu po ATH na WIG wynosi 2,81% dla 5 sesji,13,86% dla 25 sesji i spektakularne 46,13% dla 70 sesji. Powtórzyłem to badanie i otrzymałem te same wyniki.

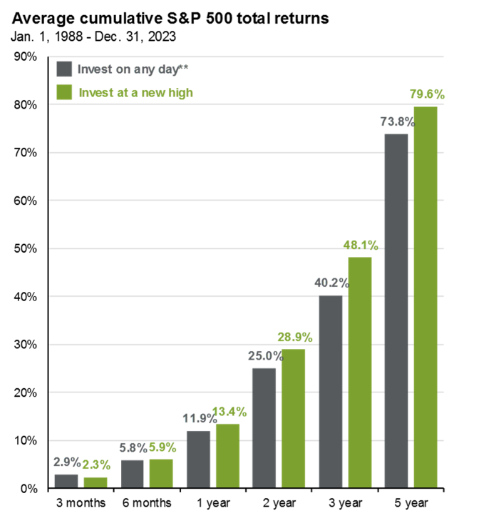

Wygląda na to, że do zainteresowania się zagadnieniem ATH na WIG zainspirował nas ten sam wykres z Guide to the Markets analityków JP Morgan.

Za JP Morgan

Wykres pokazuje, że w przypadku S&P 500 nie trzeba się bać nowych historycznych szczytów. Stopy zwrotu po ATH (z wyjątkiem okresu 3-miesięcy) są wyższe po sesjach z ATH niż po dowolnej sesji.

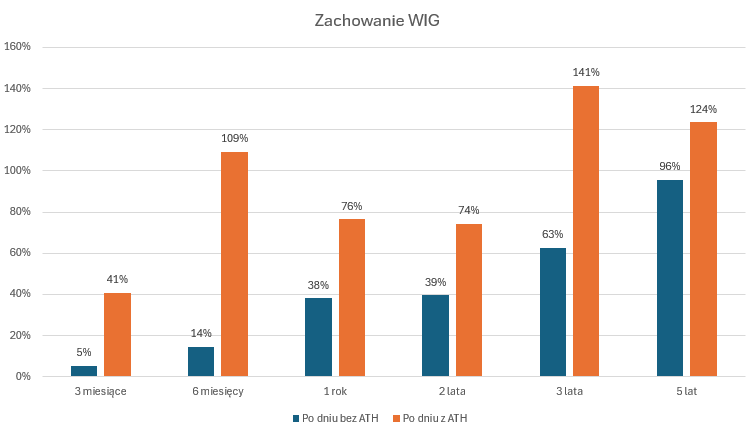

Postanowiłem odtworzyć ten wykres dla WIG. Z tą różnicą, że zestawiłem stopy zwrotu po sesji z ATH ze stopami zwrotu z sesji bez ATH (a nie dowolnej sesji jak zrobili analitycy JP Morgan).

Pomarańczowe słupki to zachowanie WIG po osiągnięciu ATH. Wygląda imponująco, prawda?

Komentując uzyskane przez siebie wyniki Tomek zauważył, że analiza obejmuje szaleńczą, bezprecedensową hossę z początku lat 90’ w czasie której WIG w trzy lata wzrósł 33-krotnie, z 635 punktów w 1992 roku do 20 760 punktów w 1994 roku. Po bolesnej korekcie kontynuował marsz w górę ale nowe szczyty osiągnął dopiero w 2000 roku.

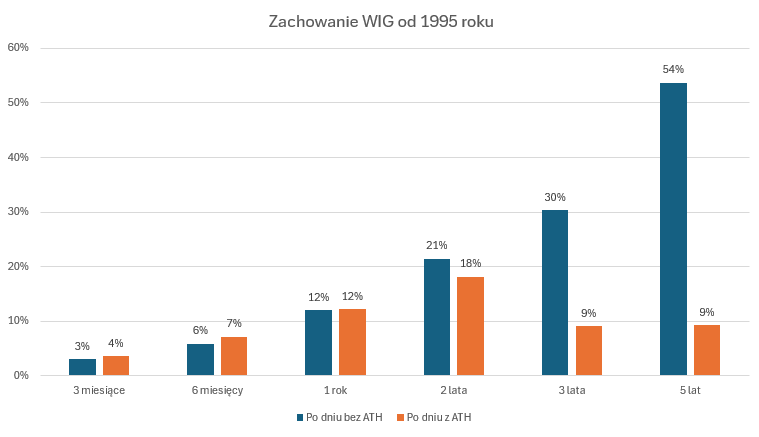

Zobaczmy więc co się stanie gdy z analizy wyeliminujemy okres szaleńczej hossy lat 1992-1994. Nie chciałem wykluczać samej hossy więc po prostu zacząłem analizę od początku 1995 roku a więc pod koniec bolesnej korekty, która nastąpiła po wspomnianej hossie (ale nie idealnie w dołku).

Co się stało? Kto zabrał fantastyczne wyniki WIG w okresie 2,3 i 5 lat po osiągnięciu ATH? Krótka odpowiedź na to pytanie brzmi: globalny kryzys finansowy. Rozwinę tę odpowiedź w następnym tekście.

Wyeliminowanie 4 lat z analizy obejmującej 33 lata kompletnie zmieniło część wyników. Analiza od 1991 roku potwierdza tendencję zaobserwowaną na innych rynkach: osiągnięcie ATH nie jest negatywnym sygnałem rynkowym, stopy zwrotu po tym zdarzeniu są wyższe niż przeciętne stopy zwrotu na rynku.

Analiza od 1995 roku potwierdziła tę tendencję dla średniego terminu (od 3 miesięcy do roku) ale pokazuje zupełnie inną tendencję dla długiego terminu: od 2 lat do 5 lat. W przypadku najdłuższego okresu różnica jest gigantyczna: rynek po ATH przegrywa z rynkiem bez ATH o 45 punktów procentowych w okresie 5 lat.

Okazało się, że hossa z lat 1992-1994 zaburzyła wyniki analizy zachowania rynku po osiągnięciu ATH obejmującej cały okres funkcjonowania WIG. Możemy też podejrzewać, że w okresie 1995-2024 coś dziwnego działo się z historycznymi szczytami na WIG. Uzyskane wyniki drastycznie odstają od tendencji obserwowanych na innych rynkach.

Powyższe rozważania pokazują podstawowe problemy z analizą danych historycznych. Wybór okresu analizy ma duże znaczenie. Specyficzna sytuacja rynkowa (jak szaleńcza hossa w początkowym okresie istnienia rynku akcyjnego w Polsce) może istotnie zaburzyć wyniki analizy.

Inwestorzy powinni być tego świadomi. Powinni sprawdzać czy uzyskane wyniki są kompletnie zdeterminowane przez wybrany przez nich okres analizy. Powinni też rozważyć czy specyficzne warunki rynkowe, zwłaszcza te o bezprecedensowym charakterze, nie odgrywają zbyt dużej roli w generowaniu takich a nie innych rezultatów. Im bardziej uzyskane wyniki odbiegają od tych intuicyjnie oczekiwanych lub obserwowanych na innych rynkach tym dokładniej inwestorzy powinni się przyglądnąć używanym w analizie danym.

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przepraszam za offtopic, ale chciałam zasygnalizować temat.

Epicki flip zakończony: próbował sobie zrobić (pozaustawowo) REIT-a, ale nie pykło.

1) https://wyborcza.biz/biznes/7,147758,31127992,rafal-zaorski-oddaje-pieniadze-inwestorom-to-koniec-epickiego.html

2) https://serwisy.gazetaprawna.pl/nieruchomosci/artykuly/9501726,nowy-gracz-na-rynku-nieruchomosci-w-polsce-czym-sa-reit-y.html

Tutaj symulacja kupna spółek po ATH i trzymania 2 miesiące: https://alphatica.com/pl/blog/zyskowna-strategia-inwestycyjna-gpw/

@ Łukasz Wojtów

Dzięki za dzielenie się ciekawą treścią.

Z ciekawości: sprawdzałeś inne parametry? Tak od tygodnia do 3 miesięcy czy wpisałeś 2 miesiące i tak wyszło?

Krótkich okresów nie testowałem ze względu na prowizje. Trochę dłuższe nie robią różnicy.

Tak na szybko (bez prowizji bo na krótkich okresach zżera wszystko):

Dla trzymania przez 5 sesji: wzrost kapitału 123 razy

10 sesji: 209x

22 sesje: 246x

44 sesje: 594x

66 sesji: 265x

88 sesji: 130x

125 sesji: 34x