Niewiele jest częściej powtarzanych rynkowych formułek niż „sell in May and go away”. Powiedzenie przypomina inwestorom o sezonowości na amerykańskim rynku akcyjnym (i wielu innych rynkach): okres maj – październik jest dużo słabszy niż okres listopad – kwiecień.

Jak wygląda ten wzór w danych historycznych? George Smith z LPL Financials wskazuje, że od 1950 roku przeciętna stopa zwrotu w okresie maj – październik wyniosła 1,8. Przeciętna stopa zwrotu w okresie listopad – kwiecień to 6,7%. Czy to jest wystarczający powód by uciekać z rynku akcyjnego w maju?

Od kilku tygodni analitycy zwracają uwagę, że ten wzór sezonowości jest zakłócony w latach wyborów prezydenckich w USA. Lata z wyborami prezydenckimi i lata bez wyborów prezydenckich wyglądają podobnie. Jak podaje BlackRock przeciętna stopa zwrotu w latach wyborczych to 11,6% (od 1926 roku) i jest odrobinę wyższa niż przeciętna stopa zwrotu w wszystkich latach (10,3%).

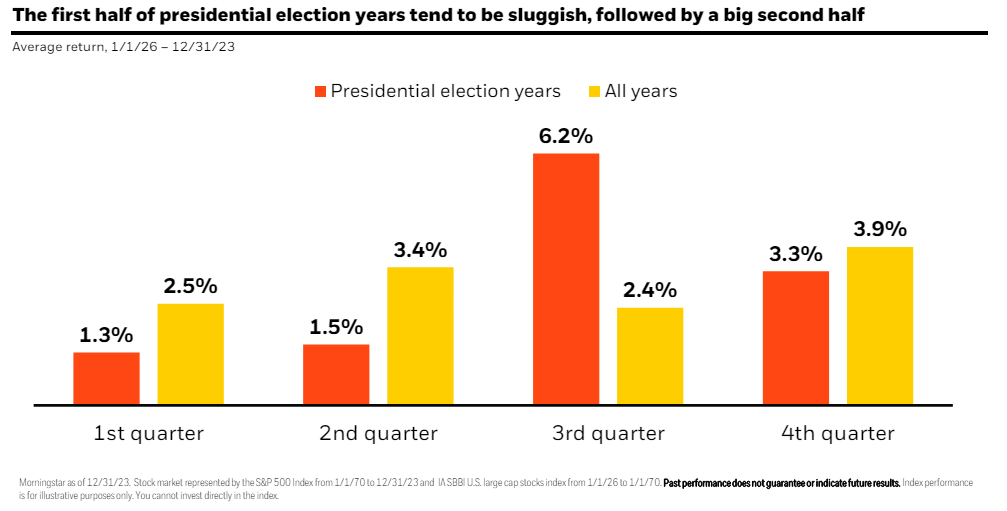

Dużo większa różnica jest w dziedzinie sezonowości co pokazuje dzisiejszy wykres dnia:

Jak widać lata wyborcze (23 lata w analizie BlackRock) mają relatywnie słabszy pierwszy i drugi kwartał roku niż przeciętny rok w historii S&P500 od 1926 roku. Trzeci kwartał jest wyraźnie silniejszy w latach wyborczych (6,2%) niż w przeciętnym roku S&P 500 (2,4%). Tak więc z danych historycznych od 1926 roku wynika (23 przypadki), że w okresie lipiec – wrzesień na S&P 500 występuje korzystna dla inwestorów sezonowość.

Wyjątkowo silny trzeci kwartał lat wyborczych sprawia, że sezonowość maj – październik jest inna w latach wyborczych niż w latach bez wyborów. Rocky White z Schaeffer’s Research pokazał (na bazie danych z 19 latami wyborczymi), że okres maj – początek listopada przynosi przeciętnie 4,67% zysku w latach z wyborami prezydenckimi, 2,14% w latach bez żadnych wyborów (38 przypadków) oraz 0,95% z latami z midterm election.

Tak więc dane historyczne wskazują, że w latach wyborczych formułka „sell in May and go away” nie działa. Dzieje się tak przez wyjątkowo mocny trzeci kwartał.

Jeśli istnieje wyjątek od reguły „sell in May na go away” w postaci lat wyborczych to można szukać kolejnych wyjątków. Zachowanie S&P 500 w 2024 inspiruje do takich poszukiwań. Na początku maja 2024 indeks notuje ponad 7% wzrostu. W typowych latach wyborczych na początku maja znajduje się w okolicy zera. Czy wyraźnie rosnący (w kategorii od początku roku) na początku maja S&P 500 zaburza sezonowość lat wyborczych? Oczywiście szukanie wyjątków od wyników analizy z 23 punktami sprawi, że wyjątki oparte będą na jeszcze mniejszej liczbie przypadków. A przecież są jeszcze inne filtry: na przykład wybory z startującym urzędującym prezydentem. Sezonowość w danych historycznych to niewyczerpanie źródło pomysłów inwestycyjnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.