346 osób zginęło w wypadkach samolotów Boeing 737 Max w latach 2018-2019. Wypadkach spowodowanych przez ścinanie przez firmę kosztów za wszelką cenę. Tak by zmaksymalizować zyski i podbić cenę akcji. Opisuje to Peter Robison w książce „Flying Blind: The 737 MAX Tragedy and the Fall of Boeing”.

Początek końca koncernu Boeing, takiego jakiego znaliśmy, nastąpił w 1997 r. Wówczas to Boeing wykupił innego producenta samolotów, koncern McDonnell Douglas. Jak opisuje autor w publikacji (jej polski tytuł to „Lecąc na oślep: Tragedia samolotu 737 Max i upadek Boeinga”) wraz z przejęciem menedżerów McDonnell Douglasa firma przyjęła także ich filozofię działania. Taką, że naczelnym celem firmy jest robienie wszystkiego, by cena akcji rosła. Głównie za pomocą skupu własnych akcji przez spółkę. Skup akcji podnosi cenę walorów, bo majątek firmy rozkłada się mniejszą ich liczbę. Wzbogacają się wówczas także zarządzający firmą, bo ich wynagrodzenie często jest powiązane z ceną akcji.

Ale nie ma nic za darmo. Jeżeli firma wydaje pieniądze na skup walorów, to nie wydaje ich na inne rzeczy. Takie jak na przykład inwestycje. Gdy w latach 1982-1984 McDonnell Douglas zwiększył wydatki na skup własnych walorów, wydatki na badania i rozwój spadły o 60 proc. W 1995 r. firma Oppenheimer Capital uczyniła z McDonnell Douglasa swoją największą inwestycję w mającym 400 mln USD aktywów funduszu. „Co prawda, produkcja samolotów spadała, jednak uważaliśmy że możemy ciąć koszty szybciej, niż spadają przychody” – tłumaczył zarządzający funduszem Richard Glasebrook. Tylko w 1995 r. cena akcji McDonnell Douglas wzrosła o 50 proc. i była to najlepsza inwestycja funduszu.

Jednak firma, której ceny akcje biły rekordy umierała. Jej udział w rynku spadł do 7 proc. i zarząd wyliczył, że nawiązanie równorzędnej konkurencji z Airbusem i Boeingiem wiązałoby się z koniecznością zainwestowania w firmę w ciągu dekady 15 mld USD. Uznano, że nie warto. Zamiast tego zaoferowano Boeingowi przejęcie firmy. Zarząd Boeinga wyraził zgodę i transakcji dokonano w sierpniu 1997 r. za akcje Boeinga warte 13,3 mld USD.

Co ciekawe, przez lata SEC, czyli Securities and Exchange Commission, czyli amerykański odpowiednik polskiej Komisji Nadzoru Finansowego ograniczał to jak często firmy mogły dokonywać skupu swoich akcji. Po dojściu do władzy administracji prezydenta Ronalda Reagana te limity zniesiono. Od 1981 r. do 1983 r. na skup własnych akcji największe firmy w USA przeznaczyły 4 proc. dochodów netto. W 1996 r. było to już 27 proc., w 2006 r. 46 proc., a w 2016 r. 50 proc.

Kolejnym elementem reformy w Boeingu było ograniczenie liczby własnych fabryk. Przenoszono je w miejsca o niższych kosztach pracy lub zastąpiono podwykonawcami. Kiedy dziennikarze magazynu „Fortune” odwiedzili Philipa Condita, prezesa Boeinga w latach 1996-2003 jego biuro było udekorowane 54 różami, by uczcić osiągnięcie przez akcje spółki ceny 54 USD, prawie dwa razy więcej niż najniższy poziom w tamtym roku. Condit zaczął używać hasła „pięć w pięć”, by zmotywować menadżerów firmy, tak by doprowadzili do pięciokrotnego wzrostu wartości spółki w pięć lat.

Symbolicznym aktem na tym etapie działalności firmy było przeniesienie jej siedziby z miejsca gdzie produkowano samoloty w Seattle do centrum biurowców biznesowych w Chicago. Chodziło o to, by zarząd firmy nie był zbyt „wciągany w codzienne funkcjonowanie firmy”, jak to ujął Condit. W nowej siedzibie znaleziono pieniądze m.in. na XIX w. dywany. Białe kolumny w holu i mahoniowe meble sprawiały, że całość przypominała kolonialną willę.

Kolejny prezes Boeinga James McNerney (pełnił tę funkcję do 2015) kontynuował politykę poprzednika. Uznał, że kolejnym źródłem dodatkowej gotówki dla akcjonariuszy będzie obniżenie pensji pracownikom. Oczywiście zrobienie tego tym, którzy już pracowali w firmie nie było możliwe ze względu na układy ze związkami zawodowymi. Dlatego McNerney w 2009 r. oświadczył, że firma po raz pierwszy w swojej historii będzie produkować samoloty poza Seattle, w Południowej Karolinie. Wcześniej pracownicy z Południowej Karoliny zgodzili się zrezygnować z prawa do zakładania związku zawodowego. W efekcie Boeing mógł im płacić 14 USD za godzinę pracy, zamiast 28 USD tak jak w Seattle.

Jeszcze w 1999 r. przy wycenianiu pracy zarządzających firmą uwzględniano poziom zadowolenia pracowników i klientów firmy. Od 2007 r. istotne było już tylko maksymalizowanie stopy zwrotu z aktywów firmy. Kiedy w 2011 r. okazało się, że firma musi konkurować z nowym Airbusem A320neo family, który miał wyraźnie niższe zużycie paliwa zapadła decyzja, by zrobić to w taki sposób, by możliwe ograniczyć koszty. Dlatego zamiast zaprojektować samolot od początku postanowiono zmodyfikować już istniejący Boeing 737. Miało to kosztować ok. 2,5 mld USD, zamiast 25 mld USD, które kosztowałoby zaprojektowanie samolotu od zera.

Nowa wersja miała mieć nazwę Boeing 737 MAX. Dodano nowe, znacznie mocniejsze silniki, które zmieniły środek ciężkości samolotu sprawiając, że miał on skłonność do tego, by przód szedł zbytnio do góry. By to skorygować wprowadzono elektroniczny system stabilizacji tzw. MACS. Był to po prostu program komputerowy, który na podstawie wskaźników z czujników miał automatycznie sterować samolotem w takim sposób, by nie dopuścić do pójścia przodu samolotu zbytnio do góry.

Problem polegał na tym, że jeżeli coś zaburzyło informacje z czujników, to system mógł doprowadzić do katastrofy. Dodatkowo Boeing chciał uniknąć konieczności szkolenia pilotów z nowego systemu, bo takie szkolenie było kosztowne i mogłoby zniechęcić część linii lotniczych do zakupu. Jednocześnie firma kontynuowała lobbing, by ograniczyć nadzór państwowej agencji zajmującej się sprawdzaniem bezpieczeństwa samolotów Federal Aviation Administration. Oficjalnie odbywało się to pod hasłem zmniejszania biurokracji i obciążeń dla amerykańskiego biznesu.

W latach 2013-2018, gdy firma naciskała na inżynierów by maksymalizowali oszczędności przy pracy nad samolotem zarząd wydał 41,5 mld USD na skup własnych akcji. To było 80 proc. wolnej gotówki znajdującej się w firmie. To także w tym okresie, dokładnie w 2014 r., telewizja Al Jazeera wypuściła reportaż śledczy zatytułowany „Broken dreams: The Boeing 787” („Zniszczone marzenia: Boeing 787”). Dziennikarze z ukrytą kamerą chodzili w nim po fabryce i pytali pracowników, czy polecieliby samolotem który produkują. Jeden z nich odpowiada. „Nie, bo widzę jakość g… które tu montują”.

Tymczasem w 2017 r. firma zanotowała 67 proc. wzrost zysków, z 4,9 mld USD do 8,2 mld USD. Zysk operacyjny wzrósł to niespotykanego wcześniej poziomu 11 proc. sprzedaży. Cena akcji wzrosła w ciągu pierwszych trzech lat rządów Dennisa Muilenberga wzrosła o 300 proc. przekraczając na początku 2018 r. 300 USD. Niedługo potem na spotkaniu z pracownikami dyrektor finansowy Greg Smith oświadczył, że jeżeli dotychczasowa polityka będzie kontynuowana to cena walorów może sięgnąć 800 USD albo nawet 900 USD.

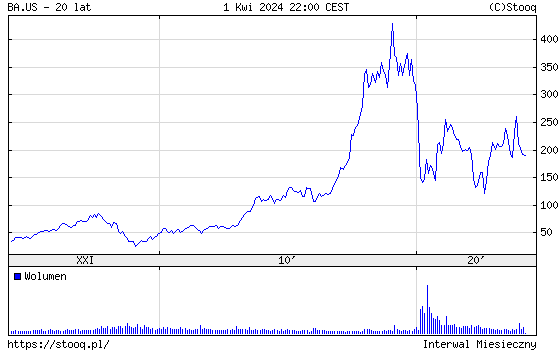

Wykres 1. Kurs akcji Boeinga w ciągu ostatnich 20 lat

Dwa miesiące po wypadku Boeinga Max linii Lion Air prezes Boeinga Dennis Muillenberg dostał najwyższą wypłatę w historii: 31 mln USD, w tym 13 mln USD za wyniki. Kapitał własny Boeinga, czyli wartość aktywów po odjęciu długów, w 2018 r. wynosił 410 mln USD. W 1997 r. było to 13 mld USD. Gdy urzędnicy zakazali lotów Boeingiem Max, firma musiała sprzedać obligacje za 3,5 mld USD i zaciągnąć 1,5 mld USD kredytu bankowego, by mieć za co działać.

Krótkoterminowe oszczędności na Boeingu Max nie opłaciły się. Samolot, którego zaprojektowanie miało kosztować 2,5 mld po uwzględnieniu odszkodowań dla klientów za przestoje i wypłaty dla rodzin ofiar wypadków będzie kosztował 21 mld USD. A to nie uwzględnia strat związanych z utratą zaufania klientów i spadkiem sprzedaży.

Tylko do końca 2020 r. anulowano zamówienia na samoloty Boeinga warte 33 mld USD. Jeżeli Boeing szybko nie odbuduje wiarygodności, a nic na to na razie wskazuje, to może być to najkosztowniejszy błąd w historii współczesnego kapitalizmu. Straty mogą przekroczyć 65 mld USD, które zapłacił koncern BP w wyniku eksplozji platformy wiertniczej Deepwater Horizon w Zatoce Meksykańskiej w 2010 r.

Jestem pod dużym wrażeniem książki Petera Robinsona. To w zasadzie historia Boeinga, w której nacisk położono na ostatnie 30 lat działalności firmy, gdy przestali w niej rządzić inżynierowie, a zaczęli specjaliści od finansów. Chyba każdy słyszał wcześniej o wypadkach Boeingów Max. Zakończenie publikacji jest więc znane. Czytamy opisy tego jak zarządzający krok po kroku demontują system produkowania bezpiecznych samolotów i ignorują sygnały ostrzegające do czego do może doprowadzić. W procesie tym istotnie się jednak bogacą.

Bardzo polecam książkę Robinsona, bo pokazuje drugą stronę wysokich zysków niektórych giełdowych firm. Stronę, której bardzo często nie zobaczymy, albo zobaczymy po wielu latach. W końcu w Boeingu 21 lat trwało od pierwszych zmian w filozofii zarządzania firmy, to pierwszego wypadku. Nie zawsze konsekwencje są tak tragiczne, ale warto sobie zdawać sprawę z ich istnienia.

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Sądząc z przedstawionego streszczenia książka ma już ekranizację

"Downfall: The Case Against Boeing 2022", obejrzałem z zainteresowaniem.

Szkoda, że nie opisałeś kilku smaczków jak np. ostatnio whistleblower znaleziony martwy tuż przed zaplanowanym pojawieniem się w sądzie.

Tak, też widziałem tę informację. Ale smaczków z otoczenia Boeinga jest tyle, że musiałbym tu książkę napisać, by je wszystkie umieścić.

Czy taki rozwój wypadków dało się przewidzieć mając dostęp tylko do oficjalnych danych?

Po czym poznać, że w spółce źle się dzieje?

Panie Piński, czy nie pokusiłby się Pan o szersze omówienie tematu? Nie tylko na przykładzie Boeinga. Myślę, że wielu użytkowników byłoby wdzięcznych.

Dziękuję za sugestię. Już ją zanotowałem. Zwrócę uwagę na ten temat jak będę szukał materiałów do kolejnych wpisów.