Umysł ludzki cechuje się ograniczeniem, które polega na tym, że jest niedoskonały w rekonstruowaniu minionych stanów wiedzy oraz poglądów, które uległy zmianie. Kiedy przyjmujesz nowy pogląd na temat rzeczywistości (albo jakiejś jej części), natychmiast w dużej mierze tracisz możliwość przypomnienia sobie swoich wcześniejszych przekonań.

[…]

Niezdolność zrekonstruowania swoich dawnych przekonań sprawia, że nigdy nie doszacowujemy zaskoczenia, jakie wywołały w nas zdarzenia z przeszłości. Baruch Fischhoff po raz pierwszy wykazał istnienie efektu „wiedziałem od początku”, czyli tzw. błędu perspektywy czasu (hindsight bias)

[…]

Błąd oceny z perspektywy czasu bardzo utrudnia sprawiedliwą ocenę osób podejmujących decyzje, sprawiając, że obserwatorzy oceniają jakość decyzji nie na podstawie tego, czy proces jej podejmowania był prawidłowy, ale tego, czy skutki decyzji okazały się dobre, czy złe.

Daniel Kahneman. Pułapki myślenia

Pozwalam sobie wrócić jeszcze raz do sprawy LPP oraz raportu Hindenburg Research. Tym razem w świetle różnego rodzaju analiz i komentarzy, co LPP zrobiło dobrze, a co źle. Czy poradziło sobie z kryzysem, czy też nie. Zainspirował mnie do tego materiał zamieszczony w portalu PRoto.pl „Kryzysowy case na lata. Jak LPP poradziło sobie z komunikacją po zarzutach kontynuowania działalności w Rosji?”.

Przytoczyłem kilka fragmentów dotyczących błędu perspektywy czasu opisanej przez zmarłego kilka dni temu Daniela Kahnemana w Pułapkach myślenia. Zwrócę uwagę przede wszystkim na zjawisko dotyczące tego, że mamy tendencję do oceny jakości decyzji nie na podstawie procesu i jego prawidłowości, ale wyłącznie skutków. To bardzo proste i oczywiste – ktoś, kogo biznes okazał się sukcesem (fantastyczny produkt, który stał się hitem) będzie traktowany, jako wybitny menadżer. Inny, podczas którego zarządów firma borykała się z problemami, uznany może zostać za nieudacznika. W literaturze biznesu są dziesiątki przypadków, gdy zwalnia się menadżerów, bo akcjonariusze nie są zadowoleni z wyników, zaś niemal natychmiast po tym, w kolejnych okresach następuje dynamiczny wzrost. Spółka dopiero zaczyna doświadczać efektów działań zwolnionego szefa, ale to nowy management korzysta z aury zwycięzcy.

Zapominamy o wpływie szczęścia, przypadku, tego, w jaki sposób oceniamy po fakcie zwycięzców, czyli jak dobieramy próbki do oceny (casus bestsellera Jima Collinsa Od dobrego do wielkiego. Trochę też o tym pisałem w tekście W długim terminie wszystko wiadomo. Mam wrażenie, że w przypadku oceny działań LPP już po fakcie mamy do czynienia z wszystkim po trochu. Eksperci wypowiadający się w tej chwili, co spółka zrobiła dobrze, a co źle, nie są w stanie uwolnić się od obciążenia tym, że znają już efekt – po jednorazowym załamaniu, kurs akcji zaczął odbijać (już podczas konferencji), aż się ustabilizował.

Póki co największym i najbardziej sensownym zarzutem odnośnie działań kryzysowych LPP jest ten, że skoro wiedziano od kilku miesięcy o zbliżającym się „ataku”, to pierwsze komunikaty pokazały zupełną bezradność i panikę. I o tym pisało wielu specjalistów od rynku (a nie komunikacji), gdy to wszystko miało miejsce, czyli podczas sesji w piątek, 15 marca.

Ale spróbujmy się zastanowić, dlaczego tak mogło się stać.

Mam wrażenie, że zarząd LPP uznał, że w zasadzie nie jest to jakaś wielka sprawa. I nawet jeśli wyjdzie na światło dzienne, to reakcja rynku będzie ograniczona. I myślę, że to nie było złe założenie.

To bardzo trudne, ale spróbuję wyobrazić sobie siebie, gdyby ktoś mnie zapytał, co może stać się z akcjami spółki, gdyby pojawiły się tego rodzaju zarzuty. Nawet uwzględniając ten wyglądający, w gruncie rzeczy najpoważniej czyli rozbieżności w wersjach językowych raportów. Prawdopodobnie uznałbym, że możliwy jest spadek w granicach 10 procent. No może nieco więcej. To jest mocna reakcja rynku! Załamanie 40% ceny akcji podczas jednej sesji na tego rodzaju zarzuty i wątpliwości – raczej niemożliwe.

Dlaczego więc tak się stało? Wciąż mam przekonanie, że taki scenariusz (ograniczonego spadku) byłby najbardziej prawdopodobny, GDYBY tego rodzaju materiał opublikował jakiś dziennik, magazyn, portal. Czyli, gdyby był to materiał w pełni dziennikarski.

W tym wypadku było jednak nieco inaczej. To był raport firmy zajmującej się tropieniem nieprawidłowości i ku oburzeniu wielu naszych uczestników rynku, firmy, któa jeszcze zarabia na tym pieniądze – „cóż za kompromitacja, że na rynku się zarabia. Jakaż ta cała spekulacja niemoralna”. Wielu rodzimych analityków, obserwatorów nie za bardzo wiedziało, z kim ma do czynienia…, a załamanie podczas otwarcia jeszcze ten szok pogłębiło.

I tu jest moje kolejne BYĆ MOŻE. Nie zachowam się jak typowy ekspert, o których we Freakonomii pisali Levitt i Dubner

Typowy ekspert zazwyczaj jest bardzo pewny siebie. Ekspert nie tyle debatuje nad różnymi stronami zagadnienia, ile opowiada się stanowczo po jednej z nich. A to dlatego, że ekspert, w którego argumentacji dużo jest niuansów i powściągliwości, nie przyciąga uwagi opinii publicznej. Ekspert musi być śmiały, jeśli zamierza swoją przaśną teorię przetopić w powszechne przekonanie.

Owo BYĆ MOŻE dotyczy tego, jak postrzegany jest Hindenburg Research na rynku zachodnim. To po prostu podmiot, z którego zdaniem NALEŻY się liczyć i obserwować, kogo ma znów na celowniku. Nie wykluczam więc, że ta gwałtowna reakcja była reakcją graczy spoza Polski.

Z rejestru krótkich pozycji wynika, że choćby Marshall Wace LPP zwiększał zaangażowanie po krótkiej stronie w okresie od 20 do 26 marca, czyli po publikacji raportu. Samo zaangażowanie w akcje nie jest jedynym sposobem gry na krótko, ale znów pozostajemy wyłącznie w sferze domysłów.

I jeszcze jedno GDYBY. Mam dziwne przekonanie – obserwując od wielu lat rynki, zachowania inwestorów i reakcje na różne zdarzenia, że gdyby LPP ujawniało wcześniej informacje, które stały się przedmiotem raportu Hindenburga – reakcją inwestorów byłoby co najwyżej wzruszenie ramion.

„Z przyczyn niezależnych proces wycofywania się z rynku rosyjskiego trwa dłużej niż zakładaliśmy.”

Zdanie, które rozbroiłoby wybuchowy aspekt raportu, jeśli – jak pisał Zarząd w oświadczeniu, a później powtórzono to na konferencji – wiadomo było o tym od kilku miesięcy. Choć… jak pisałem wyżej, podczas tej samej konferencji prezes Marek Piechocki wspomniał, że różnego rodzaju naciskom są poddawani co jakiś czas. Więc chyba w tym wypadku nie doceniono potencjalnego znaczenia. Z tym że, jak już zwróciłem na to uwagę, większość z nas nie uznałaby za prawdopodobne możliwość wystąpienia załamania tego rzędu.

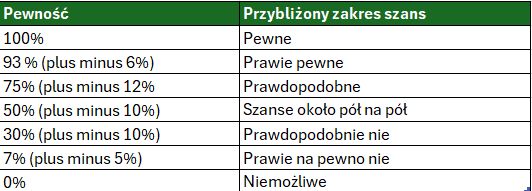

Historyk i wieloletni pracownik CIA Sherman Kent zwany „ojcem analizy wywiadowczej”, opracował tabelę dla analityków wywiadu. Miała ona na celu zniwelować płynność i brak precyzji określeń „raczej nie”, „prawdopodobnie nie”, które dla różnych osób tak mówiących, mogą oznaczać coś innego. Przypisał zwyczajowym zwrotom wartości liczbowe. Od tej pory określenia ujednolicone, z nich mieli korzystać analitycy wywiadu, przy swoich prognozach różnych zdarzeń. Zgodnie z tą tabelą, gdyby ktoś mnie zapytał, jaka jest szansa, że kurs LPP spadnie o około 40 procent w reakcji na raport, w którym zostaną ujawnione tego rodzaju zarzuty, odpowiedziałbym (to znaczy wydaje mi się, że tak bym odpowiedział nie znając tego wszystkiego, co wiem teraz) „prawie na pewno nie”.

źrodło: Superprognozowanie, P. Tetlock, D. Gardner

Na koniec uwaga bardziej ogólna dotycząca całego rynku.

Hossa na rynku akcji z reguły wytrzymuje pewną liczbę prób, aż rynek zaczyna uchodzić za niewrażliwy na nie, i dopiero wtedy dojrzewa do bessy. George Soros, Alchemia finansów

Rynki mają to do siebie, że podczas silnych trendów reagują specyficznie na wiadomości. Podczas silnej hossy, ignorują złe informacje, i reagują nadmiernie dobrze na wiadomości pozytywne. Podczas bessy odwrotnie – to dobre wiadomości się ignorowane, zaś złe odbierane są tak, jakby świat miał nie istnieć. Gdy ta tendencja zaczyna się zmieniać, czyli podczas hossy – rynek przestaje reagować pozytywnie na dobre informacje i z przesadnym lękiem reaguje na newsy negatywne, jest to jedna z oznak wyczerpującego się rynku byka. Warto więc zwracać uwagę na to, w wielu innych przypadkach, jak inwestorzy będą reagować na wiadomości dotyczące akcji spółek, które w ostatnich miesiącach były w silnych trendach wzrostowych.

[Foto: Frodo i Zwierciadło Galdrieli, Władca Pierścieni, reż. P. Jackson]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.