Niemal wszyscy martwią się wysoką koncentracją amerykańskiego rynku akcyjnego. Być może martwią się nią nawet inwestorzy „zapakowani po uszy” w akcje wspaniałej siódemki.

Analitycy regularnie zwracają uwagę na fakt, że udział wspaniałej siódemki w kapitalizacji S&P 500 sięga poziomu 30% a 10 największych spółek stanowi około 1/3 kapitalizacji całego indeksu. Myślę, że można wyodrębnić dwa podstawowe zagrożenia, które analitycy i inwestorzy widzą w wysokiej koncentracji. Po pierwsze interpretują wysoką koncentrację i wysoki udział wspaniałej siódemki w generowaniu stóp zwrotu z indeksu S&P 500 jako… argument za bańką spekulacyjną albo początkiem formowania się bańki spekulacyjnej na spółkach wspaniałej siódemki. Po drugie podkreślają fakt, że wysoka koncentracja komplikuje proces inwestycyjny – niedoważanie wspaniałej siódemki z reguły kończy się wyraźną przegraną z szerokim rynkiem. Ostrzegają też przed scenariuszem, w którym wspaniała siódemka zabierze to co dała inwestorom i pociągnie za sobą cały rynek w dół.

W sytuacji gdy indeks S&P 500 ma za sobą ponad 80 sesji bez przynajmniej 2% odejścia od szczytów a część wspaniałej siódemki (Apple, Google i Tesla) zaczyna okazywać oznaki słabości nie zamierzam argumentować, że wzrostowy trend w segmencie wspaniałej siódemki jest niezagrożony.

Chciałbym zwrócić uwagę na dwa kontrariańskie głosy, wśród wielu, które pojawiły się gdy na rynku uformował się wyraźny konsensus w kwestii koncentracji na amerykańskim rynku. W dużym uproszczeniu konsensus sugeruje, że skala koncentracji jest ekstremalna i że jest ona zagrożeniem. Obydwa głosy bezpośrednio dotyczą pierwszego punktu (wyjątkowości koncentracji w USA) ale pośrednio dotyczą też drugiego (związanego z nią zagrożenia).

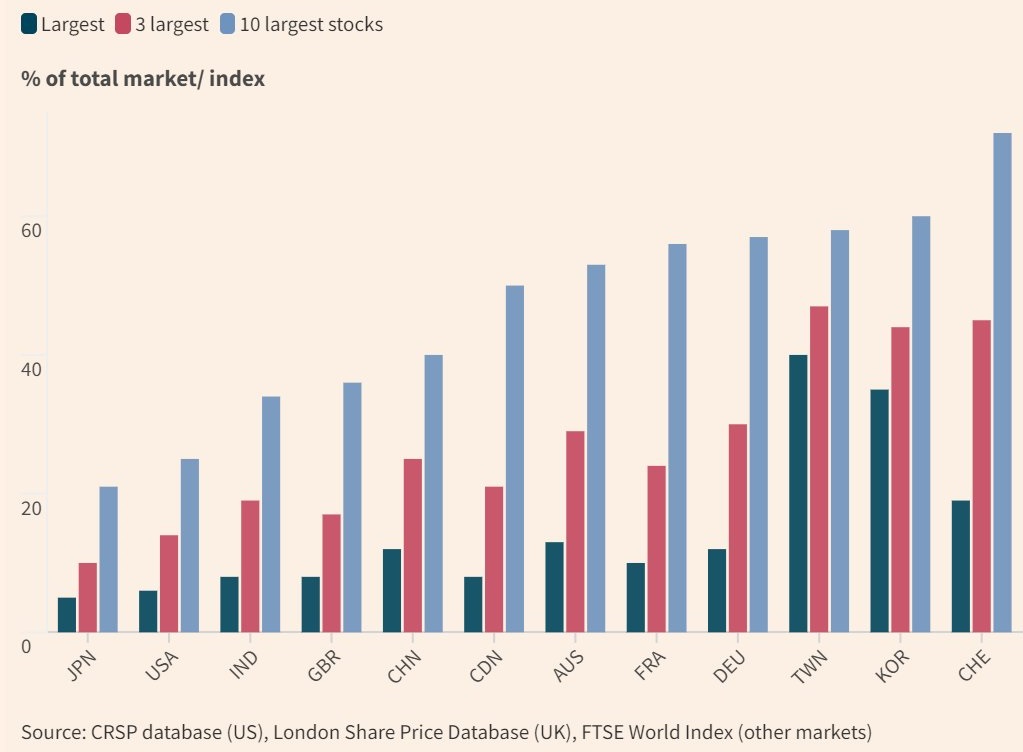

Kilka osób zwróciło uwagę na fakt, że koncentracja w USA wcale nie jest ekstremalnie wysoka… jeśli porównamy ją z koncentracjami innych rynków akcyjnych. Na profilu na platformie X zwróciliśmy uwagę, że udział 10 największych krajowych spółek w kapitalizacji całego głównego parkietu GPW wynosi 55%. Polski rynek akcyjny nie jest tu wyjątkiem bo nie brakuje rynków, na których top 10 spółek ma ponad 50% udział.

Pokazuje to wykres z Financial Times:

Za Financial Times

Porównywanie amerykańskiego rynku do giełd niewielkich, nastawionych na eksport gospodarek jest naciągane bo takie gospodarki mają tendencję do tworzenia jednego lub kilku eksportowych championów, które dominują lokalne giełdy (jak Samsung w Korei, TSMC na Tajwanie albo Nestle, Roche i Novartis w Szwajcarii). Jednak koncentracja w USA jest niższa niż koncentracja na rynkach akcyjnych dużych gospodarek: chińskiej, indyjskiej czy niemieckiej.

Faktem jest jednak, że gdy zestawimy udział (30%) wspaniałej siódemki w S&P 500 z udziałem (25%) Granolas (11 topowych europejskich firm) w Stoxx 600 to okaże się, że rynek amerykański jest bardziej skoncentrowany. Optymiści mogą argumentować, że USA ma więcej zwycięskich megakorporacji niż Europa. To zaleta a nie wada rynku.

Powyższe rozważania pokazują kolejną specyfikę małych lokalnych rynków, którą „biorą na siebie” inwestorzy lokujący większość swoich inwestycji na lokalnej giełdzie. Inwestują na bardzo skoncentrowanym rynku.

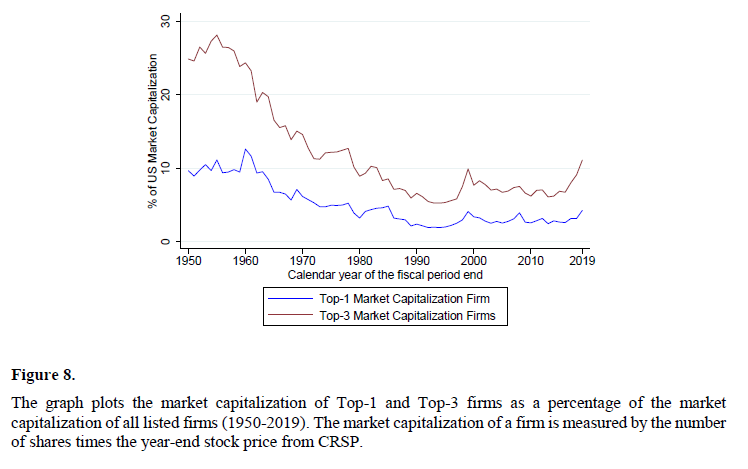

Owen Lamont z Acadian zauważył inny interesujący fakt: wykresy pokazujące historycznie bezprecedensową koncentrację S&P 500 z reguły zaczynają się w 1990 lub 1980 roku. Wnikliwy inwestor może zapytać: jak to wyglądało wcześniej?

Odpowiedzi udziela Frederik P. Schlingemann w badaniu Have exchange-listed firms become less important for the economy? W badaniu znajduje się wykres pokazujący udział największej spółki i trzech największych spółek w kapitalizacji całego amerykańskiego rynku (a więc minimalnie szerszego niż S&P 500):

Za Frederik P. Schlingemann

Jak widać w latach 50’ udział trzech największych firm (GM, AT&T i Exxon Mobil) wynosił niemal 30%. Dopiero w połowie lat 60’ udział trzech największych spółek spadł poniżej 20%. Obecnie, udział wspaniałej siódemki na poziomie 30% taktowany jest natomiast jako historyczne ekstremum.

W badaniu Schlingemanna moją uwagę zwrócił jeszcze jeden szczegół: imponująca trwałość składu czołowej trójki: przez niemal cztery dekady na podium zestawienia największych amerykańskich firm stawały cztery spółki: wspomniane GM, AT&T i Exxon Mobile oraz IBM.

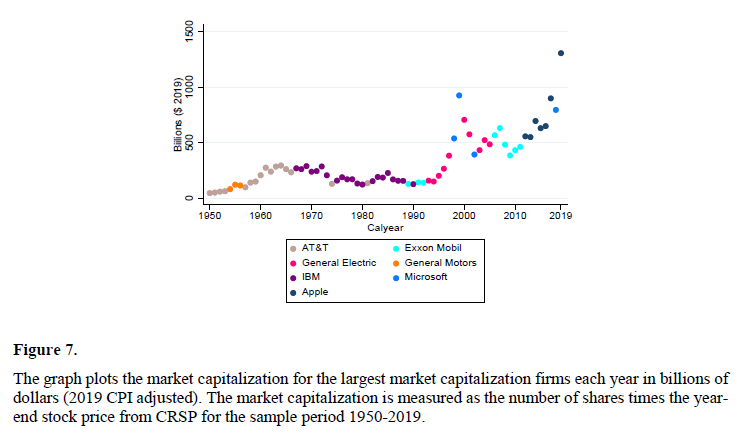

Wykres poniżej pokazuje kapitalizację największej amerykańskiej spółki od 1950 roku:

Za Frederik P. Schlingemann

Jak widać w latach 1950-1990 liderem była jedna z zaledwie trzech firm: GM, AT&T i IBM. Tak więc w latach 50’ i 60’ amerykański rynek był nie tylko ekstremalnie skoncentrowany ale także „mocno zabetonowany”, przynajmniej na samym szczycie.

Paradoksem jest fakt, że lata 50’ i pierwsza połowa lat 60’ traktowane są w USA (zarówno przez osoby o lewicowych jak i prawicowych sympatiach politycznych) jako „złota epoka”, w której gospodarka pracowała na wszystkich Amerykanów (wszystkich białych Amerykanów? -T.), w której nie było rażących nierówności ekonomicznych. Jak widać nie dotyczy to rynku akcyjnego, który zdominowały został przez 3-4 megakorporacje.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"złota epoka, w której gospodarka pracowała na wszystkich Amerykanów"

Nierówności były, ale bardziej skryte, trochę to też efekt DWS – wojsko uniformizuje. Sporo ludzi doznawało awansu, np. kończąc studia finansowane w ramach programów dla weteranów, czy podnoszenia kwalifikacji pracowników. Czarni mieli gorzej, ale też się poprawiało, migrowali np. do Detroit gdzie czekała na nich ogromna ilość dobrych (stabilnych i nieźle płatnych) w przemyśle motoryzacyjnym.