Ludzie o obiektywnie ładniejszych twarzach częściej inwestują na giełdzie i inwestują na niej większą część swojego kapitału; biorąc pod uwagę podatki i koszty zyski z rebalancingu są albo znikome albo w ogóle ich nie ma. To tylko niektóre z wniosków z najciekawszych prac naukowych dotyczących rynku inwestycji.

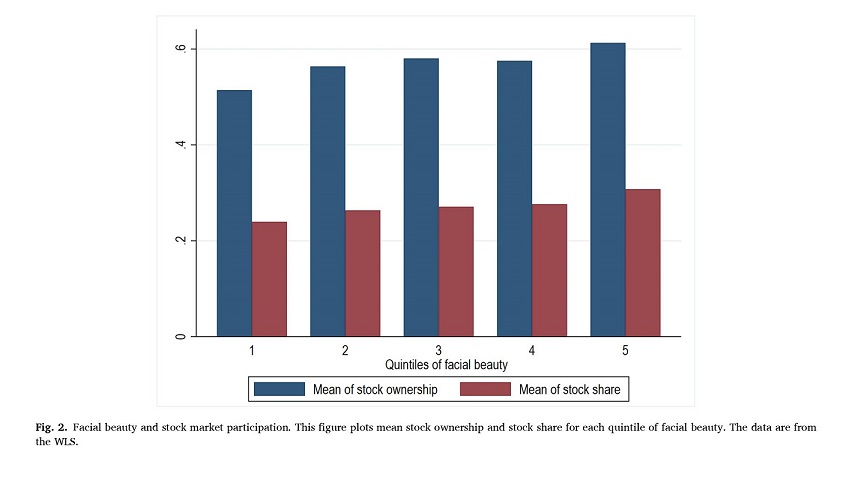

Hongwu Gan, Shengfeng Lu, Weijie Lu, Geng Niu i Yang Zhou opracowali analizę „Beauty and stock market participation” („Piękno i udział w rynku akcji”). Wykorzystali w niej Wisconsin Longitudinal Survey, czyli ankietę przeprowadzaną wśród osób, które ukończyły średnie szkoły w stanie Wisconsin w 1957 r. W tej ankiecie mierzono także fizyczną atrakcyjność absolwentów wystawiając ocenę tej atrakcyjności na podstawie czarno-białego zdjęcia z ostatniego roku szkoły. Następnie zestawiono tę ocenę z informacjami o decyzjach inwestycyjnych badanych osób. I okazuje się, że piękni ludzie mają akcje częściej.

Jedno odchylenie standardowej jeżeli chodzi o punktową ocenę twarzy, zwiększa prawdopodobieństwo posiadania akcji o 2,29 punktu procentowego. Średnie w próbie 56,9 proc. badanych posiadało walory. Tak więc istotnie piękniejsza twarz zwiększa posiadanie akcji o 4,02 proc. (2,29/56,9). Dla porównania, na przykład bycie kobietą sprawia, że prawdopodobieństwo posiadania akcji spada o 2,14 punktu procentowego. Wynika z tego, że wpływ ładniejszej twarzy na posiadanie walorów jest większy, niż wpływ płci. Piękna twarz wpływa także nie tylko na samo posiadanie akcji, ale także na to ile akcji mamy w portfelu. A ładni ludzi mają ich więcej. Jedno odchylenie standardowe wyższa punktacja twarzy wiąże się z 1,11 punktu procentowego większą wagą akcji w portfelu.

Przeciętna badana osoba miała 27,2 proc. kapitału w walorach. Te 1,11 punktu procentowego to zatem wzrost o 4,08 proc. (1,11/27,2). Ale pozostaje pytanie: dlaczego piękna twarz miałaby wpływać na alokacje inwestycji? Autorzy wyliczyli, że czynnikiem za pośrednictwem którego piękno najbardziej przekłada się na częstsze inwestowanie na giełdzie są wyższe dochody. Odpowiadają one aż za 19,65 proc. wyższego odsetka grających na parkiecie. Pięknym ludziom jest łatwiej znaleźć pracę i więcej w niej zarabiają. Ładne osoby mają także większe szanse na rynku matrymonialnym. A małżeństwo zmienia profil ryzyka osoby. Piękno może także sygnalizować lepsze zdrowie, co także może zachęcać do bardziej ryzykownych i długoterminowych inwestycji jakimi są akcje.

Drugim czynnikiem, za pośrednictwem którego piękno przekłada się na częstsze inwestowanie na giełdzie jest bycie towarzyskim. Odpowiada ono za 19,47 proc. tego efektu. Z badań wynika, że ładne osoby rzadziej mają depresję, częściej są pewne siebie i zadowolone z życia. Ludzie z takim podejściem do świata prościej nawiązują kontakty. A one z kolei ułatwiają dostęp do informacji o tym, jak inwestują inni. W efekcie podejmowanie ryzyka jest łatwiejsze.

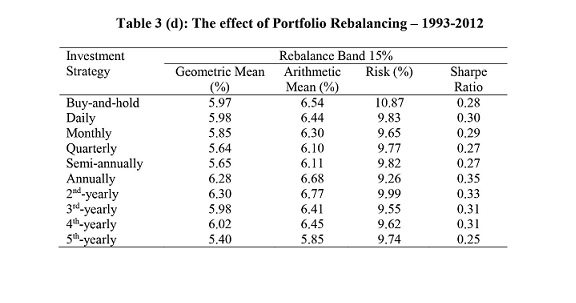

Ajit Dayanandan i Andminh Lam przygotowali pracę „Portfolio Rebalancing – Hype or Hope?”(„Rebalancing portfela – uzasadnione czy nieuzasadnione nadzieje?”). Sprawdzają w niej czy często sugerowany inwestorom regularny rebalancing portfela (czyli dokonywanie zakupów i sprzedaży aktywów tak, by utrzymać pierwotnie zaplanowany udział akcji i obligacji) jest tak korzystny, jak się powszechnie uważa. Analizę przeprowadzili na danych z rynku USA za lata 1993-2012.

Rynek akcji reprezentował indeks S&P 500, a obligacji 10-letnie obligacje rządu Stanu Zjednoczonych. Autorzy przeprowadzili symulację dla portfeli z udziałem akcji od 10 proc. do 90 proc. i rebalancingiem w sytuacji, gdy wagi w portfelu oddalają się od wzorcowych o 5 proc., 10 proc. i 15 proc. Okazuje się, że różnice między stopami zwrotu w przypadku rebalancingu w różnych okresach (od codziennych aż do raz na pięć lat) to 11 punktów bazowych, z wyjątkiem rebalancingu przy odejściu od pierwotnych wag o 15 proc., gdzie różnica wyniosła 33 punkty bazowe.

Ale najciekawsze jest to, że w większości przypadków ta różnica nie jest istotna statystycznie (czyli najprawdopodobniej wynika z przypadku). Wyjątkiem jest rebalancing kwartalny i półroczny. Co ważne, koszty związane z rebalancingiem są istotne. Bo przeciętna strategia wymagała dokonania 240 transakcji. Autorzy konkludują, że biorąc pod uwagę podatki i koszty zyski z rebalancingu są albo znikome albo w ogóle ich nie ma.

Nusret Cakici i Adam Zaremba opracowali analizę „Size, Value, Profitability, and Investment Effects in International Stock Returns: Are They Really There?”(„Wielkość, wartość, zyskowność a wpływ na efekty inwestowania z międzynarodowych stopach zwrotu z akcji: czy te efekt naprawdę tam są?”). Wykorzystali w niej bazę danych kursów 65 000 akcji z 23 rozwiniętych krajów za lata 1987-2019 po to, by sprawdzić czy model pięciu faktorów (czynników) wpływających na stopę zwrotu z akcji opisany przez Eugene F. Famę i Kennetha R. Frencha w pracy „A five-factor asset pricing model”(„Pięciofaktorowy model wyceny aktywów”) z 2015 r. sprawdza się.

Te czynniki to m.in. wielkość (małe spółki mają w długim okresie wyższą stopę zwrotu niż duże), wartość(spółki tańsze w stosunku do księgowej wartości mają stopę zwrotu wyższą niż droższe, w długim okresie), zyskowność (firmy z wyższą rentownością operacyjną mają biją pod względem stóp zwrotu firmy z niższą rentownością operacyjną), inwestycje(firmy inwestujące konserwatywnie biją pod względem stóp zwrotu te, które inwestują agresywnie). Pięcioczynnikowy model Famy i Frencha wyjaśniał ponad 90 proc. różnic w wynikach między portfelami.

To ma znacznie dlatego, że przed ogłoszeniem tego modelu menadżerowie zarządzający portfelami mogli swoim umiejętnościom przypisywać dobry wynik portfela, podczas gdy tak naprawdę mógł on wynikać z tego, że wystawili swój portfel na inne ryzyka. Na pierwszy rzut oka wydaje się, że analiza potwierdza wnioski Famy i Frencha. Autorzy zauważają istotną premię za wartość w Japonii i regionie Azji i Pacyfiku, premię za podejście do inwestycji w Europie oraz premię za zyskowność wszędzie poza Japonią.

Okazuje się jednak, że niektóre z premii dotyczą tylko wybranych regionów i nie występowały w całym badanym okresie. Dodatkowo w ciągu ostatnich 15 lat w większości przypadków premie te nie były istotne statystycznie (czy jest wysokie prawdopodobieństwo, że wynikały z przypadku). Co jednak najważniejsze, okazuje się, że za „faktorowe” zyski odpowiedzialne są głównie mniejsze firmy. A takie firmy stanowią ułamek światowej kapitalizacji giełd, co sprawia że zastosowanie wniosków wynikających z pięciofaktorowego modelu Famy i Frencha jest problematyczne.

Fotografia autorstwa Michael Dam z Unsplash

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ależ kozackie te badania nad pięknem i inwestowaniem w akcje; pewny kandydat do antynobla ekonomicznego.

Wszystkim nieładnym dla pokrzepienia: czynnik zdolności poznawczych odpowiada tylko za 1,75% efektu piękna. Czyli piękno nie jest koniecznie skorelowane ze zdolnościami poznawczymi, czyli piękni inwestują, ale niekoniecznie mądrze.

Rozochoćmy się trochę: stawiam tezę, że owłosienie nóg silnie koreluje pozytywnie z inwestycjami w akcje 🙂