Początek roku to dobry moment by przypomnieć o przydatnej rynkowej zasadzie: niska/wysoka wycena to najczęściej zbyt słaby powód by kupić/sprzedać spółkę. Ta sama reguła dotyczy zwiększania/zmniejszania ekspozycji na rynek akcyjny.

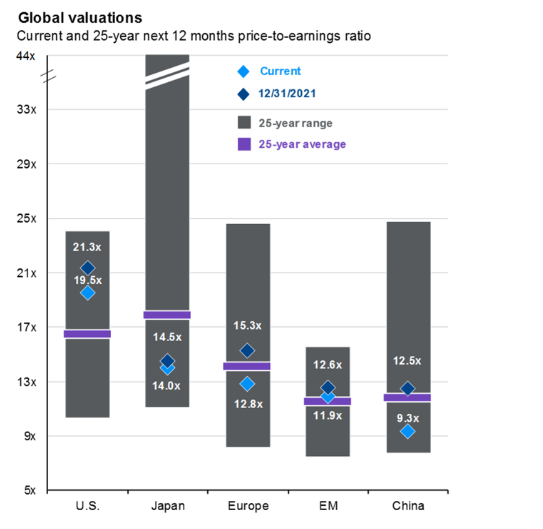

Kilka dni temu pokazaliśmy na profilu Blogów Bossy na X zestawienie wycen kluczowych rynków akcyjnych. W zestawieniu przyciągają uwagę rynek amerykański oraz rynki w Europie i Chinach.

Za JP Morgan

Akcje amerykańskie notowane są przy wycenach wyższych niż historyczne, wyższych niż na koniec 2021 roku i znajdują się wyraźnie w górnej części zakresu wycen z ostatnich 25 lat. Zupełnie inaczej wygląda sytuacja na rynkach akcyjnych w Europie i w Chinach. Notowane są poniżej historycznych średnich, poniżej poziomu z końca 2021 roku i w dolnej części zakresu wycen z ostatniego ćwierćwiecza.

Wielu inwestorów może interpretować tę sytuację jako sygnał by unikać amerykańskiego rynku akcyjnego i zainteresować się spółkami z Europy i Chin. Warto więc zauważyć, że ten motyw inwestycyjny popularny był już rok temu, na przełomie 2022 i 2023 roku. Jeśli popatrzymy na stopy zwrotu z globalnych indeksów w 2023 roku to dojdziemy do wniosku, że nie przyniósł on korzyści inwestorom.

Nie jest moim celem analizowanie atrakcyjności rynków akcyjnych w USA i Chinach. Chciałbym natomiast przypomnieć rynkową zasadę, że same wyceny (niskie lub wysokie) to z reguły za mało by podjąć decyzje o kupnie lub sprzedaży akcji (a tym bardziej krótkiej sprzedaży).

Używanie prostych wskaźników wyceny jako sygnałów inwestycyjnych naraża inwestora na trzy niekorzystne scenariusze. Pierwszy scenariusz dotyczy sytuacji, w której proste wskaźniki wyceny błędnie oddają atrakcyjność inwestycyjną spółki albo rynku. W tym scenariuszu błąd jest widoczny i ujawnia się po bliższym przyjrzeniu się potencjalnej inwestycji. Na przykład wskaźniki wyceny mogą okazać się bardzo mylące w przypadku spółek działających w branżach o silnym cyklu koniunkturalnym – na szczycie lub w dołku cyklu mogą drastycznie zawyżać lub zaniżać atrakcyjność inwestycyjną spółek. Świetną ilustracją będą tutaj wyceny dystrybutorów stali na szczycie post-covidowego boomu.

Rosyjski rynek akcyjny przez wiele lat notowany był przy ekstremalnie niskich wskaźnikach wyceny. Jedną z przyczyn niskich wycen były skrajnie niskie standardy ładu korporacyjnego, niegospodarność spółek, skorumpowanie kadry zarządzającej i brak stabilnej polityki dywidendowej. Wybuch wojny na Ukrainie uwypuklił znaczenie ryzyka politycznego jako powodu niskich wycen rosyjskich spółek.

Drugi scenariusz dotyczy sytuacji, w której wskaźniki wyceny odzwierciedlają trudniejsze do wychwycenia ryzyka. W przypadku małych i średnich spółek na GPW takim ryzykiem jest na przykład „ryzyko obrażonego na rynek głównego akcjonariusza” – dobrze zarządzane, zyskowne spółki są notowane przy niskich wskaźnikach wyceny bo inwestorzy zdają sobie sprawę, że spółka nie ma zamiaru dzielić się zyskami a główny akcjonariusz chciałby ją ściągnąć z rynku przy jak najniższych kosztach. Dobrze zarządzana, zyskowna spółka może być notowana przy niskich wskaźnikach bo rynek może się obawiać o trwałość jej modelu biznesowego, na przykład w kontekście szybkiego rozwoju konkurencyjnej technologii.

Tak więc w drugim scenariuszu niskie wskaźniki wyceny także błędnie oddają atrakcyjność inwestycyjną spółek ale ten błąd jest trudniejszy do wychwycenia. Do jego identyfikacji może być potrzebna głębsza znajomość modelu biznesowego spółki albo jej otoczenia rynkowego.

W przypadku chińskiego rynku akcyjnego niskie wyceny mogą wynikać z obaw o trwałość chińskiego modelu rozwoju gospodarczego. Mogą też wynikać z obaw o niską transparentność chińskiego rządu a więc z obaw, że trudno ocenić rzeczywiste otoczenie makroekonomiczne spółek, na przykład skalę problemów na rynku nieruchomości i ich potencjalnych skutków dla sektora finansowego.

Bez wątpienia chińskie spółki (także te niekontrolowane pośrednio przez rząd) zmagają się z wysokim ryzykiem regulacyjnym i politycznym. W ostatnich dwóch latach inwestorzy zwracają też większą uwagę na kwestię Tajwanu i ryzyko jakie dla ekspozycji na chińskie akcje tworzy potencjalna inwazja na Tajwan i amerykańskie zaangażowanie militarne po stronie Tajwanu.

Tak więc niskie wyceny chińskiego rynku akcyjnego mogą być sygnałem jego atrakcyjności inwestycyjnej ale mogą być także odzwierciedleniem wielu zagrożeń, które w ostatnich latach stały się dla inwestorów wyraźnie widoczne.

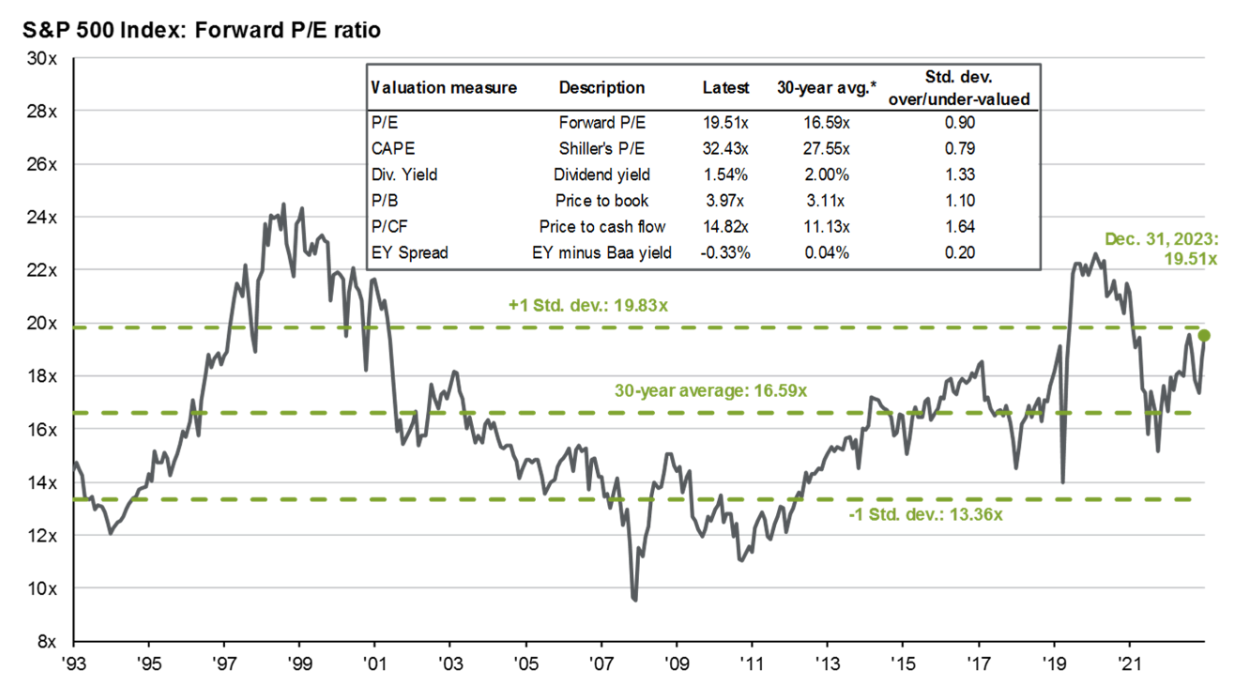

Trzeci scenariusz dotyczy sytuacji, w której wysokie lub niskie wyceny utrzymują się przez relatywnie długi czas wzbudzając w tym u części inwestorów gniew, u części konsternację a u części uczucie pogodzenia się z tym faktem. Myślę, że amerykański rynek akcyjny w ostatniej dekadzie jest dobrą ilustracją tego scenariusza. Dane JP Morgan pokazują, że od 2014 roku wyceny S&P 500 znajdowały się powyżej 30-letniej średniej (zawyżonej przecież przez bańkę technologiczną) przez znakomitą część czasu. Nigdy, nawet w czasie covidowego krachu, nie spadły na poziomy, które w kontekście historycznych wycen wyglądały atrakcyjnie. A mimo to S&P 500 dostarczał w tym czasie atrakcyjne stopy zwrotu dla inwestorów.

Za JP Morgan

Warto w tym przypadku zauważyć, że analitycy JP Morgan używają 30-letnich średnich, z okresu o wyższych rynkowych wycenach i z epizodem bańki technologicznej. Dla inwestorów oceniających atrakcyjność amerykańskich akcji przez średnie wyceny z dłuższych okresów (np. od 1950 roku) amerykańskie akcje wydawały się jeszcze mniej atrakcyjne.

Proste wskaźniki wyceny, niewspierane głębszą analizą rynku, nie są skutecznymi sygnałami rynkowymi, zwłaszcza w krótkim i średnim terminie. Wielu inwestorów ma naturalną tendencję do traktowania aktywów o niskiej wycenie jako atrakcyjnych i traktowania aktywów o wysokiej wycenie jako nieatrakcyjnych. W tym przypadku inwestycyjna intuicja często zawodzi.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.