Sporą popularność w mediach społecznościowych zyskał wykres z Wall Street Journal przedstawiający wyniki sondażu, który firma Empower przeprowadziła wśród dwóch tysięcy Amerykanów.

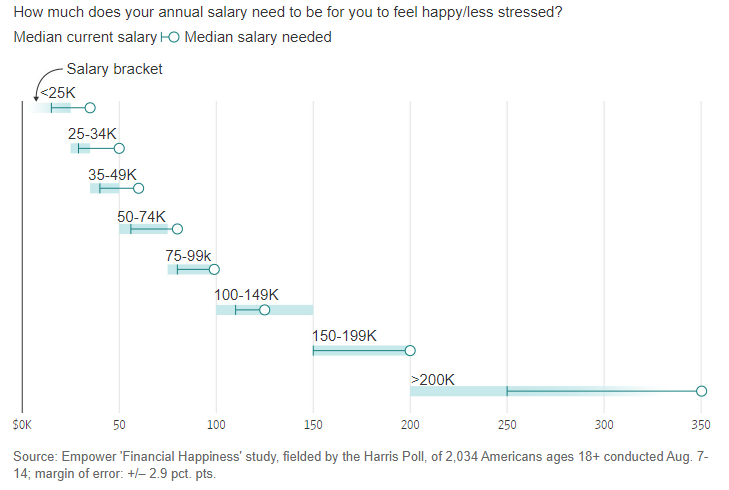

Jedno z sondażowych pytań dotyczyło tego o ile powinny wzrosnąć roczne dochody by respondent czuł się szczęśliwy lub mniej zestresowany. Odpowiedzi na to pytanie, uwzględniające różne poziomy dochodowe respondentów, przedstawia poniższy wykres:

Za WSJ

Respondenci z grupy o medianie dochodów na poziomie 65 000 USD wskazywali kwotę 95 000 USD jako dającą szczęście lub zmniejszającą stres. Respondenci z grupy o medianie dochodów na poziomie 250 000 USD (najwyższej w badaniu) wskazali kwotę 350 000 USD. Uczestnicy badania z każdego przedziału dochodowego oczekiwali, że wzrost dochodów od 30% do 50% zapewni im szczęśliwe, wolne od stresu życie.

Złośliwi ludzie mogą zaliczyć wspomniane badanie do serii „badacze odkryli, że przedszkolaki lubią lody czekoladowe”. Myślę, że większość z nas oczekuje takich właśnie wyników badań sondażowych dotyczących zarobków i szczęścia. Oczekujemy, że ludzie, niezależnie od uzyskiwanych dochodów, uznają, że gdyby tylko zarabiali trochę więcej to byliby szczęśliwi. To czy wspomniane „trochę” wynosi 30% czy 50% czy 100% jest kwestią drugoplanową. Kluczową kwestią jest istnienie hedonicznej bieżni, inflacji oczekiwań.

W wspomnianym sondażu Empower zapytano także respondentów czy zgadzają się ze stwierdzeniem, że posiadanie wyższego majątku rozwiązałoby większość ich problemów. Twierdząco na to pytanie odpowiadał podobny odsetek ludzi w każdym przedziale dochodowym, także tym najwyższym.

Joe Pinsker z Wall Street Journal zwrócił uwagę na badanie z 2018 roku, w którym pytano milionerów o to o ile musiałby wzrosnąć ich majątek by ich szczęście mierzone w skali od 1 do 10 przesunęło się w górę o jeden poziom. Ponad połowa ludzi z majątkiem netto powyżej 10 mln USD wskazała, że musiałby to być wzrost majątku przynajmniej o połowę.

Tak więc dostępne badania (z oczywistych powodów oparte na sondażach) wskazują na istnienie inflacji oczekiwań: zjawiska, w którym ludzie na niemal każdym poziomie majątkowym czy dochodowym uważają, że posiadanie czy zarabianie większej sumy pieniędzy zwiększyłoby ich zadowolenie z życia. Myślę, że większość z nas intuicyjnie oczekuje istnienia opisanego wyżej zjawiska. Myślę też, że większość z nas dostrzega ograniczenia opisanego wyżej podejścia. To może być jedna z tych dziedzin, w których dostrzegamy istnienie pewnego zjawiska ale uważamy, że nas nie dotyczy: my nie jesteśmy na tyle naiwni by oczekiwać, że każda 30% czy 50% zwyżka dochodów będzie zwiększać nasze zadowolenie z życia.

Być może problem z podejściem do pieniędzy i zadowolenia z życia jest przykładem problemu z brakiem dobrego wskaźnika i używaniem łatwo dostępnego, niedoskonałego wskaźnika do podejmowania decyzji. Nie tylko badacze mają problem z mierzeniem szczęścia i wpływu poszczególnych czynników na poziom zadowolenia z życia. Myślę, że wszyscy ludzie mają z tym problem.

Oczywiście jesteśmy w stanie zidentyfikować sytuacje, w których jesteśmy ekstremalnie nieszczęśliwi i dosyć często (zwłaszcza z czyjąś pomocą) zidentyfikować przyczyny takiego stanu. Problemy zaczynają się w bardziej umiarkowanych sytuacjach. Jak ocenić o ile podniesie nasze zadowolenie z życia kupno wakacyjnego domu w śródziemnomorskim klimacie. Moim zdaniem zarówno na etapie podejmowania decyzji (prognozowania) jak i oceny decyzji jesteśmy zdani na zgadywanie.

To jest jeden z powodów, dla których uważam eksperymentowanie, metodę prób i błędów za dobre podejście w celu maksymalizowania zadowolenia z życia.

Z drugiej strony zdajemy sobie sprawę, że pieniądze (czy to dochody czy majątek) mogą zwiększyć zadowolenie z życia. To wynika zarówno z badań jak i obserwacji. Pieniądze redukują codzienny stres związany z dopinaniem budżetu. Pieniądze pozwalają na większą życiową autonomię. Pieniądze pozwalają nabywać znaczące doświadczenia (takie jak egzotyczne wakacje).

Nie jest więc niespodzianką, że traktujemy maksymalizowanie dochodów i majątku jako oczywistą drogę do maksymalizowania zadowolenia z życia. Tym bardziej, że jest to sposób, nad którym mamy dużą kontrolę. Droga, na której postępy łatwo się mierzy.

Problem polega na tym, że wiele sposobów zdobywania pieniędzy w oczywisty sposób obniża zadowolenie z życia. Z reguły zdobywanie pieniędzy ogranicza ilość czasu potrzebną do zbudowania i pielęgnowania głębszych relacji z innymi ludźmi (także tych romantycznych). Wejście w korporacyjne tryby kariery czy oddanie się budowaniu własnego biznesu może totalnie ograniczyć życiową autonomię i pozbawić czasu na mające znaczenie doświadczenia.

Myślę, że znalezienie optymalnej dla nas równowagi pomiędzy korzyściami z posiadania pieniędzy a szkodami związanymi ze zdobywaniem pieniędzy jest jedną z najważniejszych życiowych decyzji.

Dobrze to podsumował Morgan Housel gdy napisał: Pieniądze przynoszą szczęście w ten sam sposób, w jaki narkotyki dostarczają przyjemności: niesamowite, jeśli są używane odpowiednio, niebezpieczne, gdy służą do maskowania słabości, i katastrofalne, gdy żadna ilość nie jest wystarczająca.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.