W jednym z poprzednich tekstów wspomniałem o okresie, w którym ekonomiści żywo dyskutowali o tezach Thomasa Picketty’ego z książki „Kapitał w XXI wieku”.

Po tym okresie nadszedł inny czas, w którym tezy Thomasa Picketty’ego przyjęto za fakt i postulowano (a czasem wprowadzano) rozwiązania mające na celu ograniczenie koncentracji dochodów (i majątku) wśród 1% najbogatszych. Ideę, że 1% najbogatszych (zwłaszcza w USA) przejmuje coraz większą część wytwarzanego w gospodarce dochodu zaakceptowali nawet krytycy rozwiązań redystrybucyjnych.

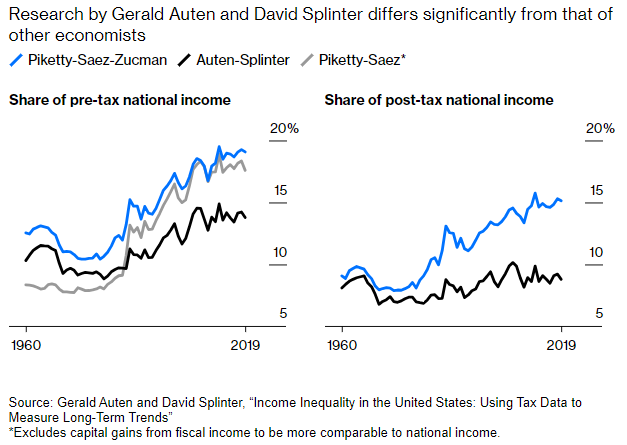

Tydzień temu Tyler Cowen zwrócił uwagę na badania, które sugerują, że jeden z najbardziej kultowych wykresów ostatniej dekady, przedstawiający rosnący udział najbogatszego 1% w dochodach ogółem (z 9% w 1960 roku do 15% w ostatniej dekadzie) może być oparty na błędnych danych.

We wrześniu ukazało się badanie Income Inequality in the United States: Using Tax Data to Measure Long-Term Trends. Jego autorzy to uznani badacze pracujący w amerykańskim Departamencie Skarbu i kongresowym Komitecie ds. Podatkowych. Gerald Auten and David Splinter mają na swoim koncie publikacje w renomowanych czasopismach ekonomicznych. Nie są to więc przypadkowi ludzie z kontrowersyjną tezą ale uznani badacze w swojej dziedzinie.

Gerald Auten and David Splinter argumentują, że po zastosowaniu ulepszonej metodologii liczenia dochodów oraz po uwzględnieniu rządowych transferów do ludności obraz zmian nierówności ekonomicznych w USA wygląda inaczej niż przez ostatnią dekadę go sobie wyobrażaliśmy. Wykres Bloomberga porównuje obraz z badań Picketty’ego, Saeza i Zucmana z obrazem z badań Autena i Splintera:

Za Bloomberg

Jeśli weźmiemy pod uwagę sytuację „po podatkach” to z badań Autena i Splintera wynika, że udział najbogatszego 1% w dochodach nie zmienił się w USA w ostatnich sześćdziesięciu latach: jest na poziomie około 9% jak na początku lat 60’.

Zgadzam się ze sposobem w jaki Tyler Cowen interpretuje wyniki badań Autena i Splintera. Nie wiemy czy rację mają ci pierwsi badacze czy rację mają Picketty, Saez i Zucman. Daleki byłbym więc od wniosków, że tezy tych drugich badaczy zostały obalone. To się dopiero okaże.

Nawet jeśli okaże się, że rację mieli Auten i Splinter to nie oznacza to, że nierówności ekonomiczne nie są ważnym problemem. Co więcej, jeśli okaże się, że Auten i Splinter mieli racje to okaże się także, że polityka redystrybucyjna (a tę politykę w USA trudno określić mianem ekstremalnie redystrybucyjnej) całkiem nieźle sobie radzi z likwidowaniem tworzonych przez rynek nierówności dochodowych (co widać po różnicy w udziale najbogatszego 1% przed podatkami i transferami i po nim).

Dla mnie w wynikach badania Autena i Splintera kluczowe jest to, że pokazują nam jak naprawdę niewiele jest „pewnej wiedzy” w kwestiach gospodarczych i społecznych. Nawet mocno ugruntowane idee, oparte na złożonych metodologicznie badaniach wykorzystujących szeroką bazę rzetelnych danych, mogą się okazać błędne.

Drugi wątek, który warto poruszyć przy okazji badań Autena i Splintera dotyczy łatwości z jaką pewne idee rozprzestrzeniają się w mediach i w społeczeństwie. Wyniki badania Autena i Splintera kwestionują jedną z najważniejszych idei ekonomicznych ostatniej dekady. Idei, która miała duży wpływ na polityczne decyzje i postawy społeczne (Jesteśmy 99%!). To jest temat na pierwszą stronę. Media, z wyjątkiem Bloomberga, są jednak powściągliwe w relacjonowaniu rezultatów Autena i Splintera.

Nie można zaprzeczyć, że wynik badań Picketty’ego, Saeza i Zucmana idealnie wpisały się w medialne, społeczne i kulturowe zapotrzebowanie. Potwierdzały popularną i propagowaną tezę o tym, że bogaci przejmują (kosztem reszty społeczeństwa) coraz większą część „ekonomicznego tortu”. Nie dziwi więc fakt, że dziennikarze, aktywiści i kulturowy establishment przyjęli tezy Picketty’ego z entuzjazmem. Nie dziwi też fakt, że tego entuzjazmu brakuje wobec wyników badań Autena i Splintera.

Funkcjonujące na rynku idei opinie można podzielić na popularne i niepopularne. Te popularne dobrze wpisują się w dominujący sentyment społeczny: globalny lub lokalny. Nie powinniśmy się dziwić, że w otoczeniu informacyjnym częściej będziemy spotykać artykuły, eseje, badania czy dane statystyczne wspierające te popularne idee. Jestem jednak przekonany, że często o tym zapominamy gdy sami przyjmujemy jedną z tych popularnych opinii a później dochodzimy do wniosku, że wszystko wokół wydaje się ją potwierdzać. Naturalnie, ten sam mechanizm funkcjonuje na rynku opinii inwestycyjnych.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dochodzi jeszcze jeden element. USA często obiektem badań, nie zawsze wyniki będzie można przekładać na resztę świata.