ETFy z zasady są przewidziane do uzyskiwania średnich zwrotów rynkowych, ale już portfele ETFów mogą tworzyć możliwości wyższego rzędu.

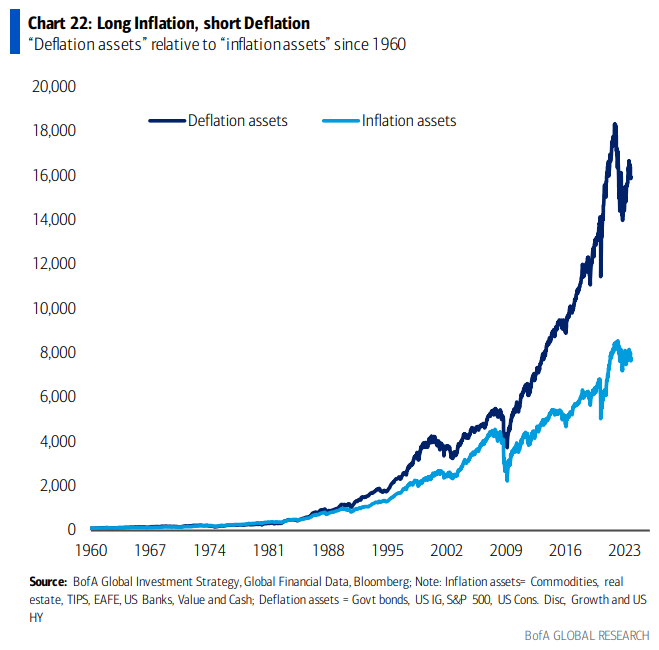

Żeglując po Fintwit trafiłem na taki oto wykres (który już komentowałem na naszym profilu X), pokazujący wyniki 2 mocno zdywersyfikowanych portfeli, różniących się ogromnie stopami zwrotu, co mnie wielce zaintrygowało:

Ich nazwy wskazują, że jeden sprawdzać się powinien lepiej w inflacyjnych warunkach, drugi w deflacyjnych. Autor, czyli strateg Bank of America, sugeruje pokazując ten wykres, że obecnie powinno się kupować aktywa znajdujące się w inflacyjnym portfelu, a redukować z deflacyjnego. Aktywa w obu portfelach są wymienione w stopce na tym wykresie.

Dla mnie największą zagadką jest tutaj kwestia tego, po co w ogóle używać inflacyjnego portfela? Jest on wprawdzie mniej zmienny, ale przynosi wyniki do tej pory znacznie gorsze. A przy tym korelacja obu stóp zwrotu jest jak widać znacząca, więc żonglowanie portfelami zależnie od inflacji nie wydaje się mieć większego sensu.

Przyszło mi do głowy, by sprawdzić tę nieefektywność i odkryć powody owej różnicy stóp zwrotu. Druga myśl: czy takie portfele da się prosto zbudować z ETfów dostępnych w Europie, a najlepiej przez DM BOŚ?

Z takim celem udałem się do eksperta od ETFów- Jacka Lamperta z atlasETF. Poniżej wynik naszych starań.

kat: czy dałbyś radę używając bazy ETFów z atlasETF odwzorować dla mnie oba portfele z tego wykresu? Jeśli tak, to będę wdzięczny za krótki opis tego, z jakich ETFów byś skorzystał? I jak oba portfele prezentowałyby się na wykresie?

Jacek: Faktycznie ETF-y są tu pomocne, bo przy ich pomocy możemy jednym ruchem kupować określony fragment rynku.

W przypadku tego konkretnego wykresu widać, że jest on „amerykocentryczny”, ale my postaramy się te dwa portfele poskładać przy pomocy ETF-ów notowanych w Europie jak sobie to zażyczyłeś.

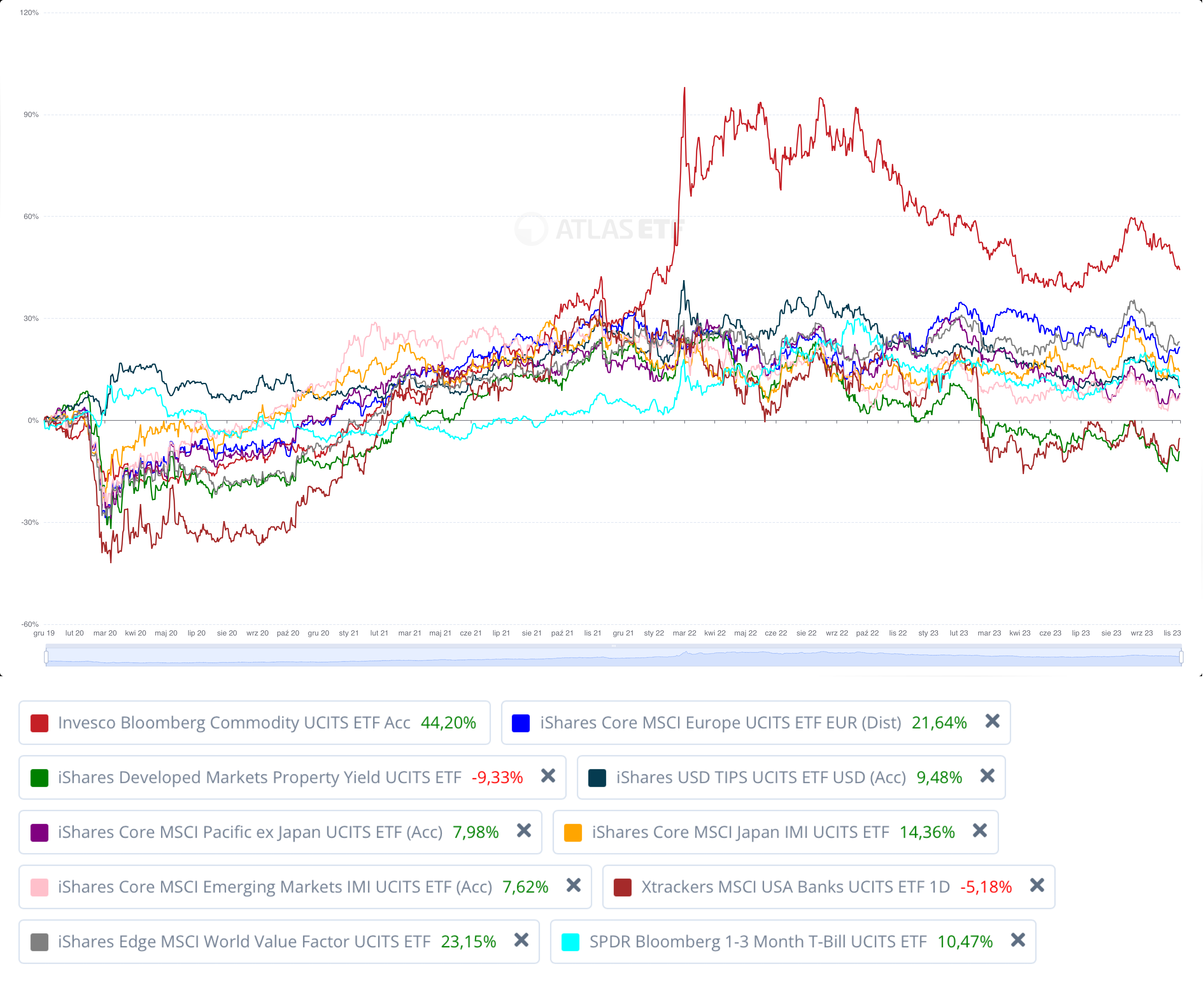

Zacznijmy od portfela z aktywami inflacyjnymi:

· Koszyk towarów: ETF o tickerze CMOD.

· Nieruchomości: ETF o tickerze IWDP.

· Amerykańskie obligacje skarbowe indeksowane inflacją (TIPS): ETF o tickerze TPSA.

· Akcje z indeksu MSCI EAFE (Europe, Australasia, Far East), czyli koszyk akcji z krajów rozwiniętych bez USA i Kanady. Nie ma w Europie ETF-u replikującego ten indeks, dlatego można go sobie “poskładać” z dość dobrym przybliżeniem z kilku innych. Tu uwaga – dołożyliśmy też spółki z krajów gospodarek wschodzących, choć gdyby ktoś chciał być purystą, można je pominąć.

o ETF o tickerze IJPA (spółki z Japonii)

o ETF o tickerze IQQY (spółki z Europy – rynki rozwinięte)

o ETF o tickerze EMIM (spółki gospodarek wschodzących)

o ETF o tickerze CPXJ (rynki akcji rynków rozwiniętych w regionie Pacyfiku z wyłączeniem Japonii).

· Akcje tanie fundamentalnie (value): ETF o tickerze IWVL

· Akcje amerykańskie z sektora bankowego: ETF o tickerze XUFB

· Gotówka: ETF o tickerze ZPR1

Tak prezentują się one na jednym wykresie ze stopami zwrotu od 2020 r.:

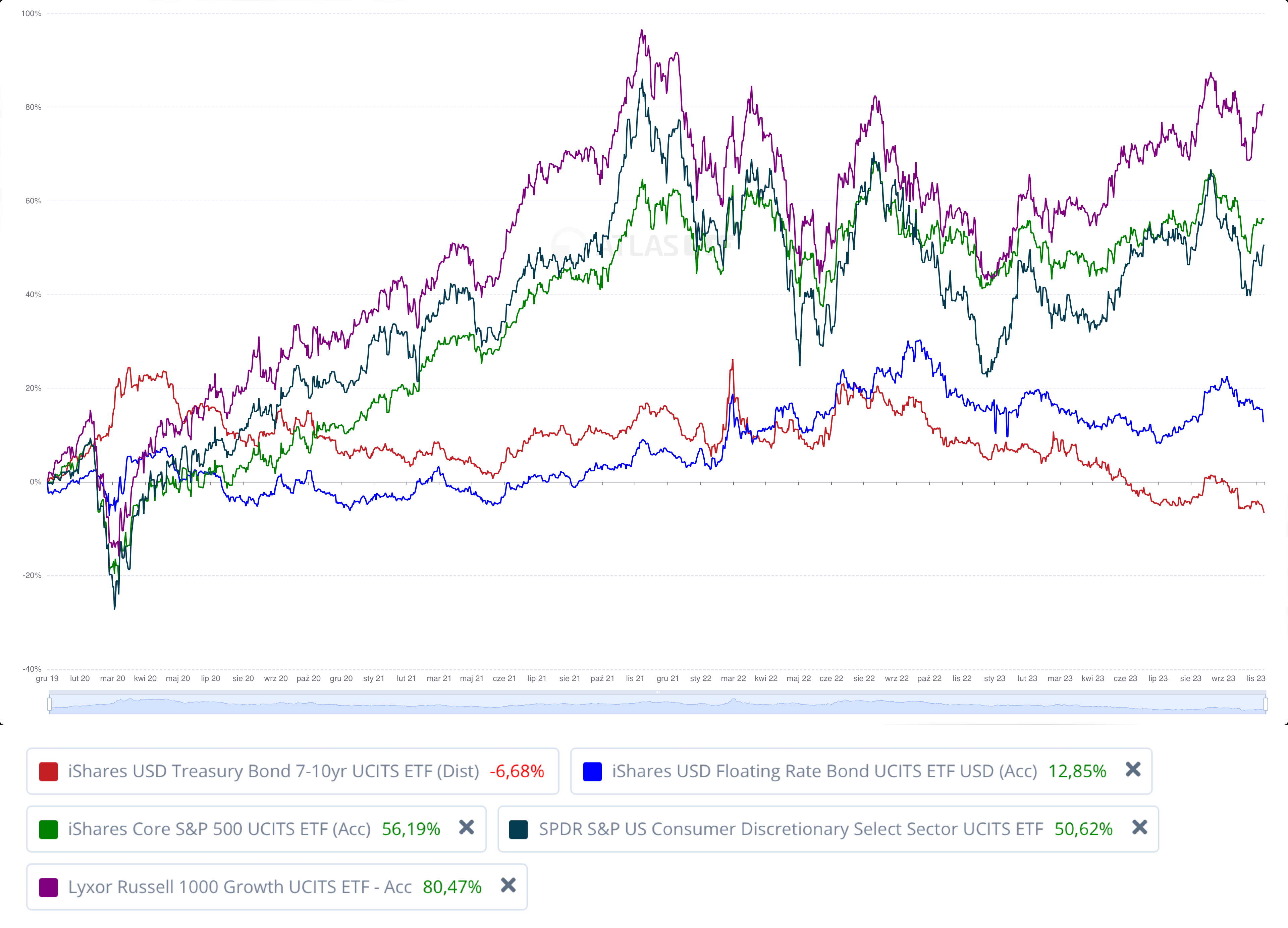

Aktywa deflacyjne:

· Amerykańskie obligacje skarbowe: ETF o tickerze BTMA

· Obligacje korporacyjne o niskim ryzyku kredytowym (investment grade): ETF o tickerze FLOA

· Spółki wzrostowe (growth) : ETF o tickerze RUSG

· Spółki amerykańskie z S&P500: ETF o tickerze SXR8

· Spółki z sektora dóbr konsumpcyjnych (czyli takie które nie są niezbędne do życia na co dzień): ETF o tickerze ZPDD

Tak prezentują się one na jednym wykresie ze stopami zwrotu od 2020 r.:

Dodam dla jasności, że w poprzedniej naszej rozmowie szczegółowo opisałem jak czytać karty tych ETFów, co może pomóc w nawigacji.

kat: Na ile wiernie odwzorowują one amerykańskie oryginały i z jakimi limitami można by się zetknąć przy składaniu tych 2 portfeli i sprawdzaniu ich skuteczności w przeszłości?

Jak wspomniałem, autorzy portfeli tworzyli je z perspektywy inwestora z USA, który ma swoją specyfikę.

Dla przykładu w Europie nie ma ETF-u na indeks MSCI EAFE (rynki rozwinięte bez USA i Kanady), dlatego musieliśmy złożyć go z aż 3 ETF-ów (my dodaliśmy jeszcze małą domieszkę rynków wschodzących, ale to nie ma wielkiego znaczenia).

Pominęliśmy też amerykańskie obligacje korporacyjne high yield, czyli o wyższym ryzyku kredytowym. Są takie ETF-y w Europie, ale nie są specjalnie popularne. Można się pokusić ewentualnie o odpowiedniki z Europy. Zwroty owszem korporacyjne obligacje maja zwykle wyższe, ale jeśli pominiemy ryzyko (zmienność). Nawet jednak bez tych obligacji w symulacjach wyniki wyszły zbieżne z tym, co zrobił BofA.

Dla jasności, to co pokazujemy jest tylko propozycją. Inwestor “szyjący” taki portfel może stosować jeszcze inne kryteria: dostępności ETF u danego brokera, waluty kwotowania, kraju i giełdy na której ETF jest notowany, polityki dywidendowej, itd.

kat: Czy te ETFy wybrane przez Ciebie są dostępne w DM BOŚ?

Jacek: Z tych 15 ETF-ow, z DM BOŚ nie wziąłem tylko trzech, ale to tylko dlatego, ze chcieliśmy dłuższą historie do symulacji, więc potrzebne były zamienniki. Choć i tak udało się bazować na historii jedynie od 2020 r, to są „młode” produkty w Europie. Na bieżąco także i one są dostępne w Bossa. Bez kłopotu w Atlasie zawsze można poszukać zamienników, zwykle nawet kilka.

kat: Czy mógłbyś wyliczyć średnią zmian obu portfeli przy założeniu, że wszystkie ETFy mają równą wagę? Faktycznie widać tam taką lukę w zyskowności jak na wykresie wyżej?

Do tego celu posłużyłem się oprogramowaniem #ST, ponieważ póki co na portalu atlasETF nie ma takiej możliwości (ale jest ona planowana). Tu też zastosowałem takie ETF-y, których historia pozwoliłaby przeprowadzić symulację za minimum od roku 2020.

Jeśli idzie o wyniki, to faktycznie widać, że koszyk “deflacyjny” w ostatnich niemal 4 latach (01/2020 – 11/2023) mocno pokonał koszyk “inflacyjny”. Ten pierwszy ma średnią roczną stopę zwrotu (CAGR) +9,3%, a drugi +4,0%. W badanym okresie obydwa portfele przechodziły przez okresowe spadki na poziomie około -20%. Dla jasności – wszystkie te wyniki są w odniesieniu do portfela przeliczonego do PLN, a więc z perspektywy inwestora z Polski.

Ale nawet dla tak krótkiego okresu, oraz biorąc pod uwagę pewne ograniczenia w replikacji tych portfeli przy pomocy ETF-ów europejskich, wyłania się bardzo podobny obraz do tego z wykresu wyżej opracowanego przez BofA.

kat: Co sądzisz o inwestycji tylko w ten portfel nazywany deflacyjnym? A może są jakieś lepsze alternatywy?

Tu zastrzeżenie, że osobiście nie przemawiają do mnie luźne opinie i narracje, jakkolwiek mogą one brzmieć przekonująco w warstwie werbalnej. Preferuję strategie oparte na jasnych regułach decyzyjnych, gdzie rządzą fakty i twarde dane.

Dlatego jeśli miałbym stawiać pieniądze na portfel deflacyjny, to po prostu kupowałbym z tego koszyka ETF-y podpinając się pod trendy. Praktyczny przykład jak mogłoby to wyglądać jest opisany w -> tym wpisie.

Idąc jeszcze dalej i szukając prostoty, mógłbym wręcz ograniczyć się do dosłownie dwóch ETF-ów w portfelu: na akcje (np. globalne) oraz strategie managed-futures. Niestety tego drugiego nie ma w obrocie na europejskich parkietach. Poza tym jest bardzo mało znany inwestorom indywidualnym, a jeszcze mniej rozumianym. Ma jednak spore możliwości.

kat: Myślę, że nie tylko ja, ale i czytający blog chętnie poczytaliby coś więcej o tym pomyśle. To umówmy się, że kolejną rozmowę poświęcimy prezentacji właśnie tego podejścia?

Jacek: OK, przygotuję się do tego i pokażę w takim razie całą „magię” ukrytą w managed futures.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.