W zamierzchłych czasach, gdy Hillary Clinton pewnie kroczyła do Białego Domu a ekonomiści żywo dyskutowali o tezach Thomasa Picketty’ego z książki „Kapitał w XXI wieku” ukazał się artykuł Mit dynastycznego bogactwa: bogaci biednieją.

Jego autorzy, Robert Arnott, William Bernstein i Lillian Wu, postawili sobie za cel polemizować z jedną z tez Picketty’ego. Tezą o tym, że zamożne rodziny będą nie tylko powiększać swój majątek ale także powiększać swój udział w majątku całego społeczeństwa. Nie wiem dlaczego przegapiłem ten artykuł osiem lat temu. W końcu jego autorzy to osoby z pierwszej ligi inwestycyjnych analiz.

Dziś zamierzam nadrobić zaległości. Oczywiście nie będę się zajmował tezą Picketty’ego ani jej krytyką. Chcę zwrócić uwagę na wnioski, które można wyciągnąć z analizy zmian na liście najbogatszych Amerykanów tworzonej od 1982 roku przez magazyn Forbes. Arnott, Bernstein i Wu skrupulatnie analizują ewolucję listy The Forbes 400.

Zacznijmy od bardzo podstawowych wniosków. Autorzy zauważyli, że z pierwszej listy The Forbes 400 tylko 69 dynastii (uczestników listy z 1982 roku lub ich spadkobierców) przetrwało na liście do 2014 roku. Tylko 36 dynastii pojawiło się na wszystkich edycjach listy w latach 1982-2014. W 2014 roku łączny majątek wspomnianych 69 dynastii stanowił około 39% łącznego majątku wszystkich uczestników Forbes 400. Co oznacza, że w 2014 roku 61% majątku na liście najbogatszych Amerykanów było „nowym bogactwem” (w porównaniu do 1982 roku).

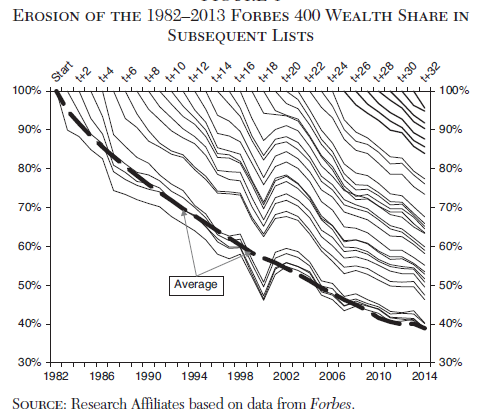

Wzór relatywnej erozji majątku kolejnych roczników uczestników Forbes 400 pokazuje poniższy wykres. Dzielę się nim między innymi dlatego, że wspaniale widać na nim bańkę technologiczną z przełomu wieków a następnie jej przekłucie. Pompowanie bańki stworzyło nowych super-bogatych i przyśpieszyło relatywną erozję majątku a jej przekłucie lekko odwróciło ten proces.

Za Arnott, Bernstein i Wu

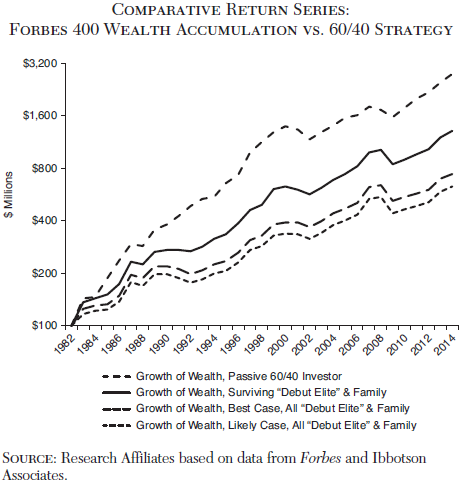

Kluczowy dla dzisiejszych rozważań jest następny wykres z artykułu Arnotta, Bernsteina i Wu. Zestawia on „wyniki inwestycyjne” uczestników pierwszej listy Forbes 400 i wyniki inwestycyjne prostego portfela 60-40.

Za Arnott, Bernstein i Wu

Portfel 60-40 w okresie 1982-2014 zapewnił przeciętną roczną stopę zwrotu na poziomie 11% co oznacza, że w tym okresie umożliwił 28-krotne pomnożenie majątku. Mamy więc kolejne przypomnienie jak wyjątkowo szczęśliwym jest amerykański rynek w ostatnich kilku dekadach.

Najlepsi z uczestników pierwszej listy Forbes 400, a więc te 69 dynastii, które przetrwało do 2014 roku, pomnożyło swój majątek 13-krotnie. Należy jednak zaznaczyć, że nie mówimy tutaj o „czystym portfelu inwestycyjnym” lecz o całości majątku. Ten wynik uwzględnia podatki i wydatki na cele konsumpcyjne.

Jak będą wyglądać wyniki jeśli uwzględnimy „mniej szczęśliwe” dynastie, czyli te, które wypadły z listy pomiędzy 1982 a 2014 rokiem? Pokazują to dwie najniżej położone na wykresie linie. Jeśli w analizie uwzględnimy wszystkie dynastie, której pojawiły się na pierwszej liście Forbes 400 to okaże się, że uczestnicy tej listy pomnożyli swój majątek w latach 1982-2014 6-krotnie lub 7-krotnie (w zależności od przyjętego sposobu liczenia tego co stało się z majątkiem dynastii po tym gdy po raz pierwszy opuściły listę Forbes 400).

Jeśli weźmiemy pod uwagę najbardziej prawdopodobny scenariusz to 6-krotne pomnożenie majątku przełoży się na 5,9% przeciętnego rocznego wzrostu majątku w okresie 1982-2014. Przy stopie zwrotu portfela 60-40 na poziomie 11%. Czy podatki i wydatki konsumpcyjne mogą wyjaśnić tę lukę na poziomie 5 punktów procentowych?

Myślę, że można z dużym prawdopodobieństwem założyć, że uczestnicy inauguracyjnej listy Forbes 400 z 1982 roku przegrali w dziedzinie zarządzania swoim majątkiem z prostym portfelem 60-40. Arnott, Bernstein i Wu argumentują w dalszej części artykułu, że istnieje spora różnica w zarządzaniu majątkiem pomiędzy pierwszym pokoleniem bogatych (czyli tymi, którzy stworzyli fortunę) a kolejnymi pokoleniami. Ta różnica odpowiada chińskiemu powiedzeniu o tym, że „bogactwo nie przenosi się przez więcej niż trzy pokolenia”.

Powyższe rozważania pokazały, że w okresie 1982-2014 najbogatsi Amerykanie ze swoimi wspaniałymi „sieciami kontaktów” i politycznymi wpływami mieli problem wygrać z prostym rynkowym portfelem. Możemy wyciągnąć z tego dwa przydatne wnioski.

Bardzo trudno jest wygrać z prostym rynkowym portfelem. Mają z tym problem uczestnicy listy Forbes 400.

Po drugie, najbogatsi ludzie, zwłaszcza Ci, którzy nie stworzyli bezpośrednio posiadanej fortuny (nawet jeśli pracowicie roznosili ulotki) mogą nie być najlepszym źródłem porad inwestycyjnych ani porad z dziedziny zarządzania majątkiem osobistym. Choć bardzo często są na takie źródło kreowani przez media biznesowe i choć intuicyjnie zakładamy, że mogą być cennym źródłem informacji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.