Ostatnia część mojej rozmowy z Jackiem Lempartem z atlasETF.pl

Kat: W poprzednich częściach opowiadałeś o okolicznościach, w jakich powstały ETF-y, a także wskazałeś proste przykłady portfeli z nich złożonych. To podpowiedz teraz trochę jak wybierać najlepsze ETFy dla siebie.

ETF-y są świetnym instrumentem, wręcz przełomowym i mogą bardzo ułatwić życie inwestora. Ale pamiętajmy, że to tylko instrument i to od inwestora ostatecznie zależy jak będzie on wykorzystany. Dlatego zanim rzucimy się w szał zakupów proponuję wcześniej odrobić zadanie domowe.

Co prawda nie mówiliśmy w naszej rozmowie dużo o strategiach inwestycyjnych, ale zdecydowanie warto moim zdaniem ją mieć. Strategię można przyrównać do planu budowy domu. Gdy taki plan posiadamy, łatwiej ocenić jakie materiały są potrzebne, aby go zrealizować. Chyba każdy się zgodzi, że kupowanie materiałów na budowę domu, gdy jeszcze nie wiemy co chcemy budować, brzmi kuriozalnie.

Pamiętajmy też o tym, że choć na świecie są tysiące ETF-ów, to my działamy w określonej rzeczywistości. Na przykład jeśli inwestujemy w ramach kont emerytalnych IKE/IKZE, to na dzień dobry wybór dostępnych biur maklerskich mocno się zawęża, jak i uniwersum ETF-ów z których możemy uszyć nasz portfel.

Przykładowo wspominałem podczas naszej rozmowy o ETF-ach realizujących strategie managed futures, ale póki co są one dostępne tylko w USA, zatem nie kupimy ich na przykład w ramach rachunków IKE/IKZE.

Kat: Nawet w tym zawężonym zakresie nadal mamy wybór setek czy tysięcy ETFów. Często na ten sam indeks, dajmy na to S&P 500, jest kilkadziesiąt ETF-ów! Toż to dramat z punktu widzenia początkującego inwestora, istne przekleństwo wyboru. Co byś tu zaradził? Czy ma znaczenie, który ETF wybierzemy jeśli jeden czy drugi replikuje ten sam indeks?

Faktycznie to może inwestorowi przysporzyć nieco kłopotów. W pewnym sensie częściowo mogą się one rozwiązać dostępnością ETF-ów na naszej platformie. Ale bywają też brokerzy, którzy dosłownie mają wszystko czego dusza zapragnie – co jest zbawieniem i przekleństwem jednocześnie.

Zwykle inwestorzy spoglądają na koszty za zarządzanie, szukając tych najtańszych. To jest do pewnego poziomu OK, ale należy wiedzieć, że tematu nie załatwia wybranie najtańszego na papierze ETF-a. Warto bowiem pamiętać, że realnym kosztem inwestora jest wynik jaki dany ETF dowiezie dla inwestora. Trzymając się przykładu z ETF-ami na S&P 500 łatwo zauważyć, że choć replikują one ten sam indeks (500 największych spółek z USA), to ich wyniki – zwłaszcza w dłuższym okresie – mogą się wahać pomiędzy poszczególnymi funduszami. Z tego płynie prosta konkluzja, że im ETF ma wyższą stopę zwrotu, tym lepiej dla inwestora.

Z czego mogą wynikać różnice w stopach zwrotu pomiędzy ETF-ami na ten sam indeks? Powodów jest wiele. Najbardziej prozaiczny to po prostu efektywniejsze zarządzanie portfelem – liczy się know-how funduszu. Fundusze ETF mogą też zarabiać na pożyczaniu akcji i dzielić się tym ze swoimi inwestorami. Znane są przykłady ETF-ów pokonujących wręcz de facto swój benchmark właśnie dzięki takim działaniom.

Wpływ na wyniki mają też podatki. Na przykład ETF zarejestrowany w Irlandii, replikujący fizycznie indeks S&P 500 (kupujący faktycznie akcje w USA), otrzymuje zwykle 85% dywidendy – 15% zatrzymane jest w USA w formie tzw. podatku u źródła. Inwestor tego podatku nie widzi nawet w raporcie na rachunku, ale ma on negatywny wpływ na wynik ETF.

Przy tej okazji warto wspomnieć o tzw. replikacji syntetycznej. Bez wchodzenia w głębokie detale polegać może ona na tym, że ETF zamiast kupować spółki z indeksu S&P 500, kupuje zupełnie inny koszyk akcji – np. europejskich. Następnie wymienia się stopą zwrotu z innym partnerem (za odpowiednią opłatą), który ma w portfelu akcje S&P 500. Przy obecnym stanie prawnym pozwala to na uniknięcie podatku u źródła w USA. W ten sposób ETF-y stosujące replikację syntetyczną mogą dowozić wyższe stopy zwrotu, bo inwestor otrzymuje 100% dywidendy, zamiast tylko 85%.

Jak o podatkach już wspominam, to warto też wspomnieć o polityce dywidendowej. W Europie wiele ETF-ów daje inwestorowi wybór co do tego czy dywidenda ma być wypłacona na rachunek inwestora, czy też automatycznie reinwestowana przez fundusz (tzw. akumulacja). Otóż, jeśli inwestor działa na rachunku opodatkowanym, w świetle polskich przepisów podatkowych, od każdej dywidendy jest do uiszczenia 19% podatek (nie dotyczy rachunków IKE/IKZE).

Co gorsza – nawet jeśli ETF już zapłacił podatek u źródła, my nadal mamy fiskusowi do zapłacenia pełne 19% stawki, co efektywnie daje opodatkowanie dywidendy na poziomie ponad 34%.

Dla jasności – mowa tu o ETF-ach europejskich (czyli to co dotyczy większość inwestorów), bo w przypadku ETF-ów amerykańskich do zapłaty w Polsce byłoby tylko 4% (aby łącznie podatek wyniósł 19%). To wynika z tego, że ETF-y amerykańskie nie płacą podatku u źródła, a 15% potrąca fiskus w USA (zakładając, że inwestor wypełnił formularz W8-BEN). Wtedy, na mocy umowy o unikaniu podwójnego opodatkowania pomiędzy USA i Polską, fiskus nad Wisłą pobiera 4%.

Tu konkluzja jest taka, że jeśli inwestujemy na rachunku opodatkowanym, warto rozważyć ETF-y akumulujące dywidendy, dzięki czemu ewentualne zdarzenie podatkowe pojawi się dopiero przy sprzedaży ETF-a. Jeśli marzą się nam dywidendy, to róbmy to albo na IKE/IKZE, albo przy pomocy ETF-ów amerykańskich.

Podejmując decyzję o wyborze ETF-a warto też kierować się rozmiarem funduszu. Generalna zasada jest taka, że im większy fundusz, tym mniejsze ryzyko jego zamknięcia. Pamiętajmy po prostu, że ETF to biznes. Jeśli dany fundusz z jakiegoś powodu nie zdoła przyciągnąć odpowiednio dużego kapitału, może zapaść decyzja o jego zamknięciu czy przekształceniu w inny. Oczywiście inwestor nie traci wtedy zainwestowanego kapitału, ale jest to niedogodność, bo musimy kapitał zaalokować w nowy fundusz, a poza tym mogą pojawić się koszty transakcyjne i podatkowe.

Kat: Czy ma znaczenie to, jaką giełdę notującą ETF-y wybierzemy?

Tu znów można podzielić temat na dwie grupy: ETF-y europejskie i ETF-y amerykańskie. W przypadku tych drugich sprawa jest dość prosta – choć giełd w USA jest sporo, nie będzie miało większego znaczenia to na której zawieramy transakcje bo wszystko dzieje się w ramach jednego państwa i w jednej walucie.

W przypadku Europy temat się nieco bardziej komplikuje. Bo nawet ten sam ETF nie tylko może być notowany na kilku parkietach równocześnie, do tego w różnych krajach, ale i pod różnymi tickerami i w różnych walutach.

Przykładowo ETF na S&P 500 dostępny w DM BOŚ pod symbolem CSPX notowany jest na giełdzie w Amsterdamie w walucie EUR.

Ale warto wiedzieć, że ten ETF jest też notowany w innych krajach, do tego w innych walutach. Na przykład w Londynie kwotowany jest w GBX (pensy), GBP i USD. Co więcej technicznie u niektórych brokerów jest możliwe kupno ETF-a np. na giełdzie we Frankfurcie, a sprzedaży na giełdzie w Amsterdamie czy Mediolanie.

Poniżej pełna rozpiska parkietów na których wspomniany wyżej ETF jest w obrocie:

ETF iShares Core S&P 500 UCITS ETF (Acc) dostępny jest na różnych giełdach w Europie

Jak widać, może to wprowadzić niezły mętlik w głowie inwestora. Ale cóż, taki oto urok Europy, gdzie mamy wiele państw, wiele giełd i różne waluty.

Na koniec, choć nie ma to większego znaczenia dla pasywnych inwestorów, to jednak dla aktywnych może mieć znaczenie tzw. płynność. To jak płynny jest handel może się przekładać na koszty transakcyjne, bo wbrew powszechnej opinii pośród inwestorów indywidualnych, to nie tylko koszty prowizji maklerskich. Nie będę tego wątku już tu rozwijał, ale jeśli ktoś jest zainteresowany to zachęcam przeczytać -> podlinkowany materiał.

Kat: Wygląda na to, że zaczynają się schody, jeśli ktoś styka się z tym światem pierwszy raz, a w dodatku słyszał, że miało być prosto. Czy mógłbyś proszę wymienić i krótko omówić podstawowe parametry jakimi charakteryzujecie dowolnego ETF-a w atlasETF? Może to pomoże w lepszej identyfikacji i rozróżnieniu ETFów.

OK, proszę bardzo, posłużę się do tego celu przykładami z portalu dla konkretnego ETF-a na indeks S&P 500.

Powyżej widzimy nagłówek, który zawiera najważniejsze parametry:

Nazwę funduszu – tu iShares Core S&P 500 UCITS ETF (Acc). Już w nazwie widzimy, że jest to ETF replikujący indeks S&P 500. Skrót UCITS wskazuje, że to ETF zarejestrowany został w Europie, a Acc oznacza, że akumuluje on dywidendy.

ISIN – to międzynarodowy numer jednoznacznie identyfikujący fundusz.

Symbole – choć pod danym numerem ISIN może być tylko jeden ETF, tak może on być w obrocie giełdowym pod różnymi tickerami, na wielu parkietach, a do tego kwotowany w różnych walutach. Warto pamiętać, że serwisy typu Reuters czy Bloomberg mogą mieć swoje oznaczenia.

TER – skrót od angielskich słów Total Expense Ratio, oznaczający roczny koszt pobierany przez fundusz tytułem zarządzania. Im niższa wartość, tym lepiej.

Waluta – w jakiej ten fundusz prezentuje wyniki i raporty. Nie jest to koniecznie waluta w której inwestowane są nasze środki.

Kraj rejestracji – jak nazwa wskazuje, kraj w którym fundusz jest zarejestrowany. W przypadku ETF-ów europejskich jest to zwykle Irlandia lub Luksemburg, choć mamy ETF-y i w innych krajach – w tym w Polsce.

Replikacja – informacja o tym w jaki sposób replikowany jest wynik funduszu. Przykładowo powyższy fundusz stosuje replikację fizyczną, czyli w jego portfelu znajduje się to co wchodzi w skład indeksu – 500 największych spółek amerykańskich. Czasami fundusze stosują niepełną replikację fizyczną (tzw. sampling) – czyli mają w portfelu np. 70-80% składu indeksu, co wystarcza na dobre przybliżenie jego wyników. Stosowane jest to w sytuacji gdy pełna replikacja byłaby zbyt droga lub wręcz niemożliwa (np. bardzo mało płynne spółki). Replikacja syntetyczna to z kolei metoda replikowania wyników indeksu poprzez instrumenty pochodne (kontrakty terminowe, swapy).

Dywidendy – to pole mówi, czy ETF wypłaca dywidendy, a jeśli tak to z jaką częstotliwością.

Wielkość – jest to wartość kapitału jaki dany ETF ma pod swoimi skrzydłami. Generalna zasada jest taka, że im więcej, tym lepiej ponieważ ryzyko zamknięcia / przekształcenia funduszu jest mniejsze.

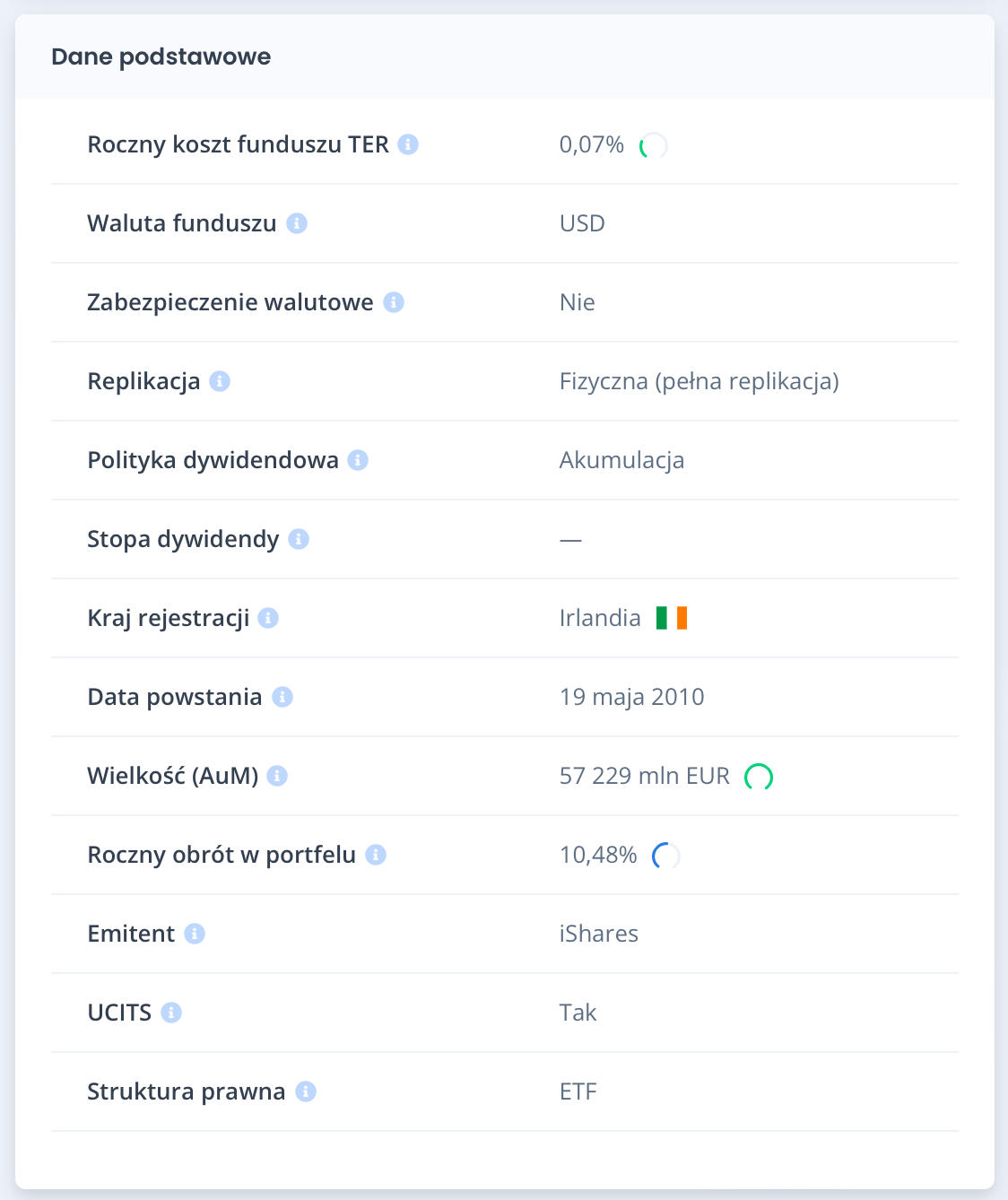

Na stronie funduszu w karcie “Dane podstawowe” są też dodatkowe informacje, np.:

Zabezpieczenie walutowe – mówi nam, czy wyniki funduszu są zabezpieczone walutowo. Na przykład możemy mieć fundusz ETF na S&P 500 zabezpieczony do PLN.

Stopa dywidendy – jeśli ETF wypłaca dywidendę, to wartość w tym polu mówi nam jaki procent obecnej wartości jednostki funduszu został wypłacony w formie dywidendy w ostatnich 12 miesiącach.

Data powstania – jak nazwa wskazuje mówi kiedy powstał fundusz. Informacja może być o tyle istotna, że starsze fundusze zwykle mają pod sobą większy kapitał i mamy możliwość sprawdzenia jego historii. Młody fundusz ma większe ryzyko, że nie będzie cieszył się powodzeniem u inwestorów i zostanie zamknięty.

Roczny obrót w portfelu – mówi nam jaka część portfela w ujęciu procentowym była zmieniona w ostatnim roku. Należy pamiętać, że choć ETF replikuje tu np. indeks S&P 500, regularnie jego skład podlega rewizji. Spółki wchodzą i wypadają z indeksu, co musi odzwierciedlać ETF stosujący replikację fizyczną.

Przykład:

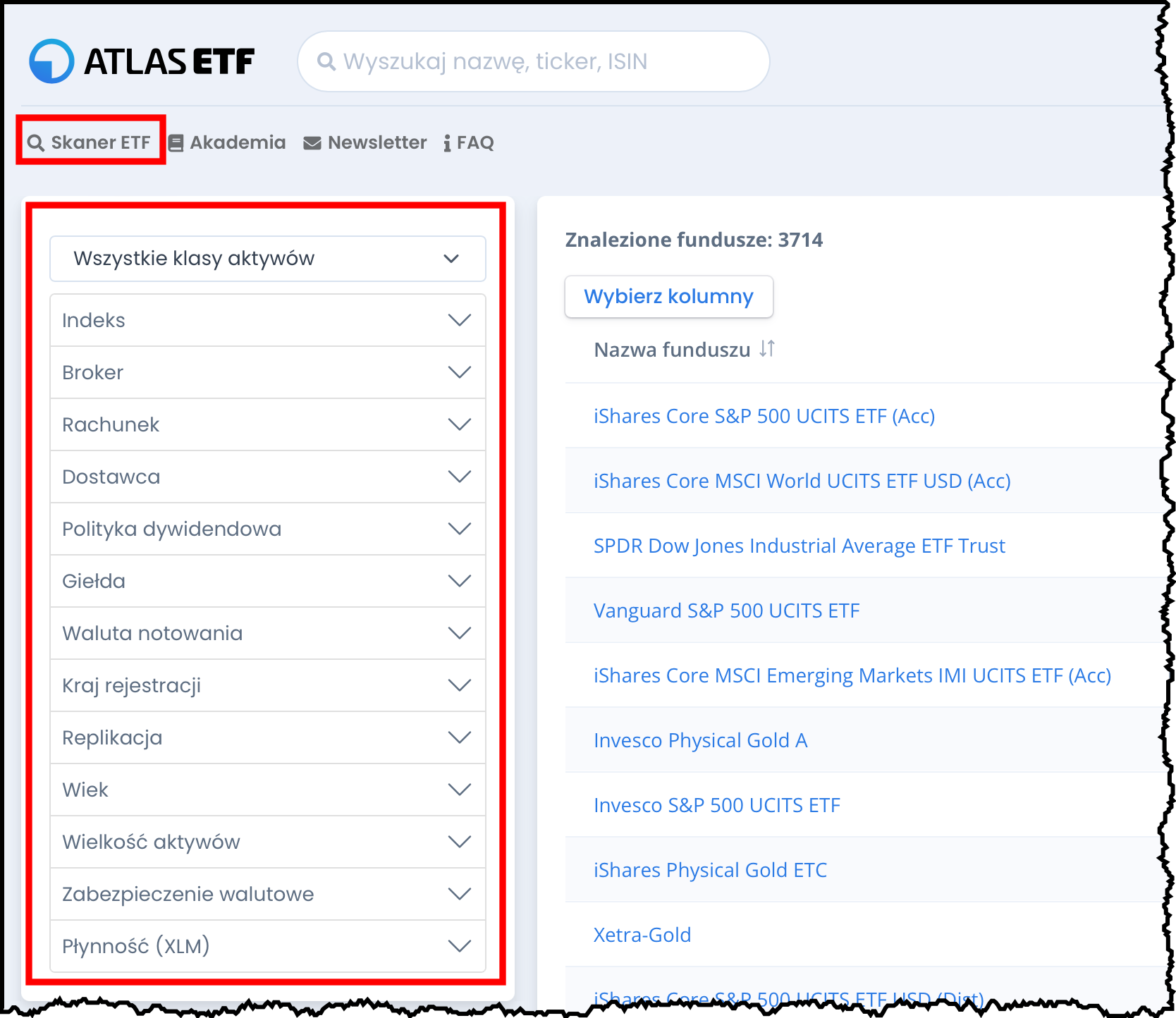

Kat: Jak najszybciej wyszukać interesujący nas ETF w Waszej bazie?

Najszybszym sposobem jest wpisanie w polu wyszukiwania jego tickera. Czasami brokerzy podają też numer ISIN – to też skuteczny sposób na odszukanie funduszu. Nieco mniej pewną metodą jest korzystanie z nazwy funduszu. Przykładowo wpisanie “S&P 500” da nam wiele różnych funduszy.

Warto też skorzystać ze Skanera ETF, ponieważ tam możemy ustawić szereg kryteriów wyszukiwania. Do najważniejszych należą:

Klasa aktywów, np. akcje, obligacje, towary. Dla każdej klasy aktywów można wybrać dodatkowe filtry, przykładowo dla akcji to może być sektor, region czy kraj.

Indeks – jeśli wiemy z góry jaki indeks ma replikować nasz ETF, to możemy wybrać ten indeks (np. WIG20, S&P 500 czy Nasdaq 100). Tu uwaga – czasami indeksy na ten sam segment rynku pochodzą od różnych dostawców. Na przykład jeśli chcemy inwestować w globalny koszyk akcji mamy do wyboru FTSE All-World czy MSCI All Country World Index. Są one jednak do siebie bardzo zbliżone.

Broker – dzięki tej opcji możemy zawęzić uniwersum poszukiwań do ETF-ów dostępny u konkretnego brokera – np. DM BOŚ.

Rachunek – tu możemy odfiltrować dostępność ETF-ów wg typów rachunków. Załóżmy, że ktoś chce inwestować na emeryturę w ramach IKE/IKZE – wybierając taki typ konta zawęzi listę dostępnych ETF-ów dostępnych w takiej formule.

Giełda – z różnych powodów, choćby płynnościowych czy podatkowych, inwestor może chcieć handlować na wybranym parkiecie. Na przykład Xetra we Frankfurcie to nie tylko największa giełda w Europie jeśli idzie o ETF-y, ale też najbardziej płynna.

Płynność (XLM) – #atlasETF ma umowę z Xetra Frankfurt w ramach której publikujemy wskaźnik płynności (XLM, Xetra Liquidity Measure). Może być pomocne przy wyborze ETF-ów pod kątem minimalizacji kosztów transakcyjnych.

Jak widać na grafice powyżej to nie wszystkie możliwości przy określaniu kryteriów wyszukiwania. Są one na tyle rozbudowane, że zlokalizowanie interesującego nas ETF-a nie powinno stanowić większych kłopotów nawet dla początkującego inwestora.

Kat: Trzymasz rękę na pulsie tej branży, to powiedz nam jak rysują się trendy rozwoju ETF-ów na najbliższą przyszłość? Na horyzoncie majaczą jakieś nowości?

W USA, które można powiedzieć są kreatorem tychże trendów, widać wyraźnie tendencję aby w formule ETF sprzedawać coraz częściej aktywne fundusze. Jest to też pole częstej krytyki ETF-ów jako takich, że odchodzą od swoich “pasywnych” macierzy.

Osobiście nieco bardziej przychylnie na to spoglądam, ponieważ w praktyce oznacza to zwykle obniżenie kosztów. Tu przykładem niech będą znów strategie managed futures – wg Morningstar przeciętny roczny koszt za zarządzanie takich funduszy to około 1,6% w skali roku. Tymczasem podobne fundusze w formule ETF kosztują nawet dwukrotnie mniej.

Inny trend to tzw. inwestowanie tematyczne, czyli ETF-y dające ekspozycję na określone, czasami bardzo wąskie, wycinki rynku. Przykładem niech tu będzie choćby sztuczna inteligencja, cyberbezpieczeństwo, energia słoneczna czy technologie kosmiczne.

Mówi się też o tzw. ETF 2.0, czyli Direct Indexing. Jest to szycie ETF-a na miarę – np. inwestor mówi “chcę ekspozycję na S&P 500 ale bez spółek X, Y i Z”. Moim zdaniem jednak to się nie przyjmie, a przynajmniej nie w takiej postaci jak obecnie. Owszem, na poziomie instytucjonalnym może to mieć zastosowanie, ale wątpię aby przebiło się pod strzechy inwestorów indywidualnych.

Wspomnę też o robodoradztwie. To taka “nakładka”, która ma upraszczać życie inwestora. Można powiedzieć, że jest to usługa zarządzania portfelem ETF-ów, choć ubrana w nowoczesną formę, gdzie rolę doradcy przejmuje komputer. Tu też wiele jest kontrowersji, ale prawda jest taka, że dla bardzo wielu inwestorów samodzielne otwarcie i zarządzanie rachunkiem maklerskim jest zbyt wysoko postawioną poprzeczką. Nie każdy chce i ma czas na to, aby to robić. W tym kontekście wzorem USA również w Europie, w tym w Polsce, udział takich usług na rynku będzie rósł.

Na koniec też słowo przestrogi: branża ETF to biznes. Dlatego będą zawsze powstawały różne pomysły, byle przyciągnąć klienta, choć nie zawsze jest to z korzyścią dla niego. Warto zatem nie działać w emocjach, tylko na spokojnie przygotować swój plan. Pamiętajmy – w prostocie siła!

Kat: A odnośnie Atlasu ETF – jakie macie Wy plany rozwoju?

Pierwszy, zarazem podstawowy cel, to dopracować “serce” portalu – a więc katalog ETF-ów. Planujemy poszerzyć zakres informacji o każdym ETF-ie, dodając np. skład i strukturę ich portfeli, dokumenty towarzyszące (KID, raporty roczne, fact sheets), dane z analizy fundamentalnej i wiele innych. Chcemy też doszlifować aspekty wizualne portalu – aby było maksymalnie prosto, nowocześnie i atrakcyjnie dla oka zarazem.

W najbliższych miesiącach mamy też zamiar na pokładzie #atlasETF dodać bazę ETF-ów notowanych w USA. Pod tym względem będzie to dość unikatowe rozwiązanie wręcz na skalę światową, ponieważ w jednym miejscu będzie można nie tylko wyszukać ETF-y europejskie i amerykańskie, ale też je porównywać ze sobą.

Zdradzę, że po miesiącach negocjacji jesteśmy właśnie w przededniu podpisania umowy licencyjnej z firmą Morningstar (światowy lider w przetwarzaniu i gromadzeniu danych finansowych). Dzięki współpracy to wszystko nie tylko będzie realne, ale też możliwe do zrealizowania znacznie szybciej.

Ale to nie wszystko. W zanadrzu mamy też coś co nazwać można strefą premium, gdzie za niewielką opłatą inwestor będzie mógł prowadzić swój własny portfel w oparciu o obraną strategię oraz mieć dostęp do różnych narzędzi czy usług wspomagających inwestowanie. Prace nad tym rozpoczną się jednak dopiero w okolicy połowy przyszłego roku.

A na koniec: choć od początku naszą ambicją było odmienienie losu inwestora w Polsce, dostarczając mu porządne narzędzie jakie na świecie inwestorzy mają od lat, myślimy też o wyjściu poza Polskę. Ma to swoje uzasadnienie biznesowe. Uważamy, że mamy potencjał, zarówno merytoryczny, techniczny jak i finansowy, aby móc wypłynąć na szersze wody i pokazać, że Polak potrafi. 🙂

Kat: To na finał chciałem Ci zadać pytanie o to, jaki model biznesowy kryje się pod przedsięwzięciem o nazwie „atlasETF”?

Nasz docelowy model biznesowy opiera się na dwóch filarach: usług premium o których wspominałem oraz afiliacji i reklamie.

Co do strefy premium to uruchomimy ją najwcześniej za rok – dlatego piszę o docelowym modelu. Do tego czasu jedyne źródła przychodu to afiliacja i reklama, przy czym to i tak ma pełnić co najwyżej rolę uzupełniającą. Długofalowo stawiamy przede wszystkim na własne produkty, co ma pozwolić nam na większą niezależność, swobodę w działaniu i unikanie konfliktu interesów. Dlatego też myślimy o wyjściu z ofertą również poza Polskę, aby móc odpowiednio wyskalować model biznesowy.

Kat: Dziękuję za rozmowę. Powodzenia i pewnie jeszcze do usłyszenia.

Dzięki ogromne Kat za możliwość przybliżenia świata ETF-ów na łamach Twojego Bloga. Czytelnikom dziękuję za wytrwałość w przedzieraniu się przez moje wypowiedzi. Wszystkiego dobrego, pozdrawiam serdecznie! 🙂

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.