Medialne wydarzenia społeczne, polityczne i militarne przyciągają uwagę inwestorów, którzy poświęcają sporo czasu i energii by ustalić ich potencjalny wpływ na wyniki portfeli inwestycyjnych. Na przykład po wybuchu konfliktu pomiędzy Hamasem a Izraelem media biznesowe publikowały teksty analizujące jak nowy, gorący konflikt na Bliskim Wschodzie może wpłynąć na rynki finansowe.

Pojedyncze, okładkowe wydarzenia przyciągają uwagę spekulacyjnie nastawionych, krótkoterminowych inwestorów, którzy chcą je „rozegrać” konkretną pozycją na rynku. Dla bardziej pasywnych, bardziej długoterminowych inwestorów stanowią natomiast próbę przywiązania do stosowanej strategii inwestycyjnej. Dotyczy to głównie wydarzeń o dominującej, negatywnej interpretacji bo to one skłaniają inwestorów do nieplanowanych, a czasem panicznych, zmian w portfelach.

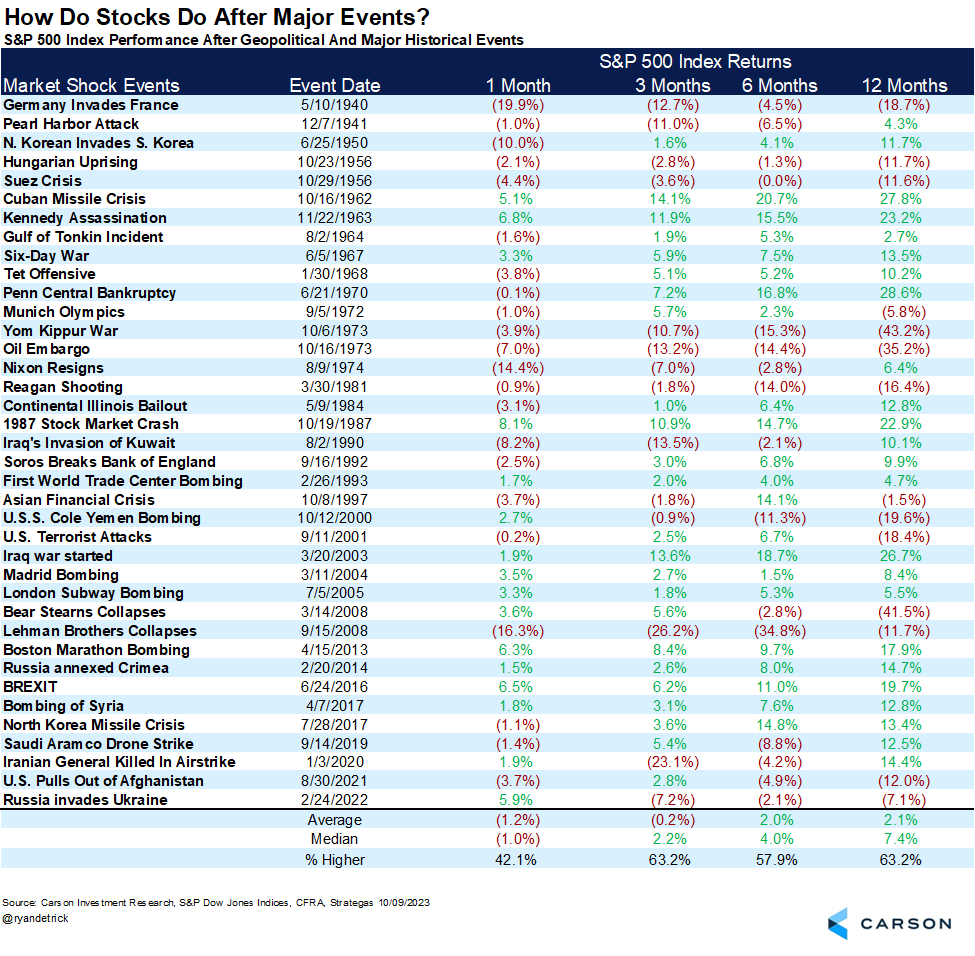

Kilka dni temu Ryan Detrick z Carson Group opublikował zestawienie okładkowych wydarzeń z lat 1940-2022 i danych o tym jak w okresie jednego, trzech, sześciu i dwunastu miesięcy po nich zachowywał się amerykański rynek akcyjny reprezentowany przez indeks S&P500.

Zestawienie Detricka jest interesującą mieszanką wydarzeń politycznych, militarnych i finansowych: od ataku na Pearl Harbor przez zabójstwo Kennedy’ego i rezygnację Nixona do upadku Lehman Brothers, brexitu i ataku Rosji na Ukrainę. Z całą pewnością kluczem wyboru wydarzeń był ich jednoznacznie negatywny (z punktu widzenia amerykańskiego inwestora) charakter – stąd na liście jest atak hitlerowskich Niemiec na Francję z 1940 roku a nie ma kapitulacji Niemiec z 1945 roku.

Za Ryan Detrick

Warto zauważyć, że Detrick wybrał krótki okres analizy: od miesiąca do roku. Tym samym zneutralizował problem wyjątkowości, a konkretnie wyjątkowej szczęśliwości, amerykańskiego rynku akcyjnego. Gdyby okres analizy był dłuższy i obejmował na przykład 10 lat to dowiedzielibyśmy się, że amerykańskie akcje są odporne na wszystko, nawet wojny, pandemie i kryzysy finansowe.

Przy interpretowaniu powyższego zestawienia pojawia się istotny problem: nie mamy narzędzi by wiarygodnie „wyizolować” wpływ poszczególnych wydarzeń na zachowanie S&P500. W dalszej części rozważań będę się więc posługiwał sporym uproszczeniem pisząc o reakcji amerykańskiego rynku akcyjnego na ważne, wiekopomne wydarzenia z historii świata i USA.

Z zestawienia Detricka nie wynika, że pojedyncze, wiekopomne wydarzenia nie miały krótkoterminowego wpływu na zachowanie amerykańskiego rynku akcyjnego. Po niektórych wydarzeniach nastąpiła wyraźna i głęboka przecena S&P 500. Wiele wydarzeń nie poprzedziło jednak zauważalnych spadków na amerykańskim rynku akcyjnym.

Nie można powiedzieć, że S&P500 jest w krótkim terminie odporny na wiekopomne, negatywne wydarzenia pozarynkowe albo wykraczające poza rynek finansowy (jak upadek Lehman Brothers). Nasuwa się jednak wniosek, że nie jest łatwo zidentyfikować wydarzenia, które poprzedzą dotkliwą przecenę.

Możemy w zestawieniu Detricka znaleźć wydarzenia, na które gwałtowna i negatywna reakcja S&P wydaje się oczywista: inwazja Niemiec na Francję, embargo naftowe z lat 70’ czy upadek Lehman Brothers. Jednak nawet dla nas, z 2023 roku, dysponujących przewagą w postaci wiedzy o tym co wydarzyło się później, nie jest oczywiste dlaczego amerykański rynek akcyjny tak łagodnie zareagował na początek wojny na Pacyfiku albo udany zamach na Kennedy’ego.

Tak więc właściwym wnioskiem z powyższego zestawienia jest idea, że rynkowe rozegranie pojedynczych, istotnych wydarzeń nie jest tak oczywiste jak mogłoby się to wydawać. Ten wniosek stanie się tym bardziej sensowny jeśli uświadomimy sobie, że nie tylko nasza interpretacja wydarzeń z listy Detricka obarczona jest efektem pewności wstecznej, cała lista Detricka obarczona jest tym efektem.

W zestawieniu znajdują się bowiem wiekopomne wydarzenia dla nas, ludzi z 2023 roku, a nie dla ludzi, którzy w czasie rzeczywistym oglądali te wydarzenia. Nie jest oczywiste, że Amerykanie z 1950 roku uznali za istotny początek konfliktu na półwyspie koreańskim albo że zdawali sobie sprawę jak blisko wojny nuklearnej był świat w czasie kryzysu kubańskiego. Jeszcze większe znaczenie może mieć w tym przypadku błąd pierwszego rodzaju: ludzie w przeszłości uznawali za potencjalnie wiekopomne wiele wydarzeń, które okazały się „przypisem w książkach historycznych”. Te wydarzenia nie trafiają do zestawień w 2023 roku bo w 2023 nie uznajemy ich już za istotne. Należy oczekiwać, że wiele okładkowych wydarzeń z naszych czasów także okaże się bez znaczenia w dłuższym horyzoncie historycznym.

W 2019 roku opublikowano interesujące badanie, w którym zestawiono wszystkie amerykańskie depesze dyplomatyczne z 1973 – 1979 z depeszami, które wiele lat później zawodowi historycy włączyli do specjalnej bazy historycznie istotnych depesz dyplomatycznych. Badacze chcieli ustalić czy dyplomaci piszący depesze w latach 1973 – 1979 byli w stanie poprawnie ocenić, że tworzą depeszę o historycznie istotnym wydarzeniu. Z około 2 mln depesz z tego okresu mniej niż jeden promil (mniej niż 2 tysiące) uznano później za historycznie ważne. Z badania Predicting history wynika, że amerykańscy dyplomaci tworzący depesze w latach 70’ nie byli w stanie skutecznie oceniać, które z opisywanych wydarzeń okażą się wiekopomne. Nie widzę powodu byśmy mieli się okazać w tym lepsi.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.