Big Tech przykuwa dużo uwagi inwestorów i mediów finansowych. W części wynika to z faktu, że stanowi coraz większą część amerykańskiego rynku akcyjnego. Jego udział w całkowitej kapitalizacji i w poszczególnych indeksach jest na historycznie wysokich poziomach.

Kilka dni temu weszły w życie nadzwyczajne zmiany w metodologii tworzenia indeksu Nasdaq 100, których celem było ograniczenie udziału w indeksie największych firm technologicznych.

Big Tech przyciąga dużo uwagi inwestorów także dlatego, że jest w centrum dwóch rynkowych kontrowersji, kluczowych do oceny kondycji i inwestycyjnej atrakcyjności amerykańskiego rynku akcyjnego. Pierwsza kontrowersja dotyczy historycznie dużego udziału Big Tech w kreowaniu stóp zwrotu z całego rynku akcyjnego w USA. Druga kontrowersja dotyczy historycznie wysokich premii w wycenie (np. mierzonej wskaźnikami cena/sprzedaż czy cena/zysk), z którą notowany jest Big Tech względem reszty amerykańskiego rynku.

Warto też zauważyć, że amerykański Big Tech odgrywa też kluczową rolę w innym ważnym i wzbudzającym emocje rynkowym zagadnieniu: wieloletniej przewadze rynku w USA nad innymi rynkami rozwiniętymi oraz premii z jaką względem tych rynków wycenianie są amerykańskie spółki.

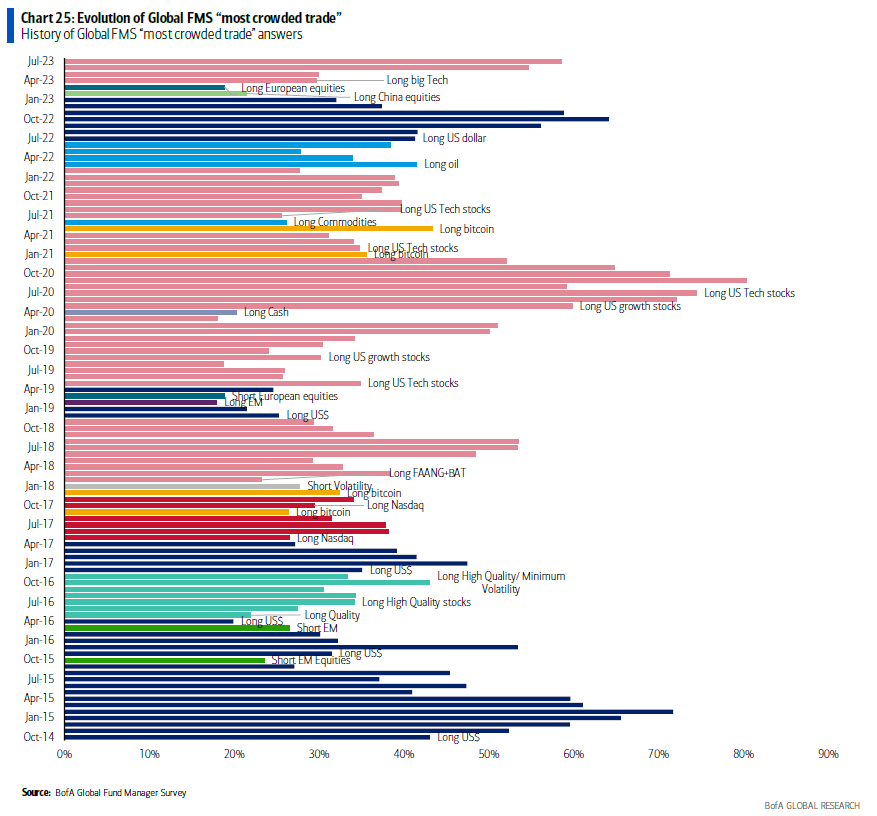

Przeglądając najnowszy, lipcowy raport Bank of America z sondażu zarządzających funduszami odkryłem, że Big Tech zdominował w ostatnich latach odpowiedzi na jedno z najciekawszych stałych pytań w tym sondażu: pytanie o najbardziej popularne, zatłoczone zagranie inwestycyjne.

Jeśli popatrzymy na wykres pokazujący liderów odpowiedzi na pytanie o najbardziej zatłoczone zagranie to zobaczymy, że od początku 2018 roku na wykresie dominuje kolor łososiowy:

Za Bank of America

Łosiowe słupki podpisane są na kilka sposobów: długa pozycja na Big Tech, na amerykańskich akcjach technologicznych, na amerykańskich akcjach wzrostowych, na FAANG. Nie będzie nadużyciem stwierdzenie, że chodzi o ten sam motyw inwestycyjny: długa pozycja na amerykańskich spółkach technologicznych zdominowanych przez Big Tech.

Od początku 2018 roku ten motyw był wybierany najbardziej popularnym zagraniem w 2/3 edycji sondażu BofA. Mamy więc kolejną dziedzinę, w której występuje dominacja amerykańskiego Big Tech.

Jestem przekonany, że większość inwestorów i większość czytelników bloga uzna kategorię „najbardziej zatłoczone zagranie inwestycyjne” za wskaźnik kontrariański. Z jakiegoś powodu w środowisku inwestycyjnym utrwaliło się przekonanie, że nie powinno się robić tego co gremialnie robią inni inwestorzy. Nie jest to dla mnie oczywista interpretacja i nie powinna być dla nikogo kto zwraca uwagę na przepływy kapitału. „Inwestycyjne bycie tam” gdzie inwestorzy masowo alokują swój kapitał nie wydaje się mi złym pomysłem.

Inwestorzy, którzy preferują kontrariańską interpretację takich wskaźników sentymentu jak „najbardziej popularne zagranie” mogą potraktować wykres stworzony przez analityków BofA jako przypomnienie, że wskaźniki sentymentu mogą mieć bardzo ograniczoną efektywność jako sygnał inwestycyjny. Wyraźnie optymistyczny sentyment może się utrzymywać przez bardzo długi okres. Wystarczająco długi by wybić inwestorom z głowy kontrariańskie pozycje.

Warto też uświadomić sobie rynkową logikę, która sprawia, że sami uczestnicy sondażu przeważają zapewne amerykański Big Tech nawet jeśli zdają sobie sprawę, że jest to najbardziej zatłoczona pozycja na rynku i nawet jeśli ten fakt ich martwi i niepokoi. Większość instytucjonalnych uczestników rynku nie może sobie pozwolić na generowanie wyników negatywnie odstających od wyników konkurentów. Brak ekspozycji na „najbardziej zatłoczone zagranie inwestycyjne” tworzy takie ryzyko.

Yogi Berra, amerykański baseballista, miał kiedyś powiedzieć, że pewna restauracja jest tak zatłoczona, że nikt tam nie chodzi. Moim zdaniem na rynku finansowym często mamy do czynienia z innym paradoksem: ludzie chodzą do zatłoczonych restauracji bo boją się, że ktoś zauważy, że ich tam nie ma.

Wieloletnie utrzymywanie się długiej pozycji na Big Tech na pierwszym miejscu listy najbardziej zatłoczonych zagrań inwestycyjnych pokazuje także jak cenną umiejętnością na rynku jest zdolność do utrzymania w portfelu zwycięskich pozycji. „Wczesne zameldowanie się” na dynamicznym, trwałym trendzie rynkowym to jedna z najlepszych rzeczy, która może się przytrafić inwestorowi. Jednak inwestor z tendencją do szybkiego brania zysków w niewielkim stopniu skorzysta z tej okazji. Trwałość rynkowej siły amerykańskiego Big Tech przypomina inwestorom, że punktowy i czasowy zasięg dużych rynkowych trendów często zdecydowanie przekracza ich oczekiwania.

13 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Na polskiej giełdzie raczej spółek zwycięzców za wielu nie ma?widzisz jakiś kandydatów do tego miana i jakich jeżeli mógłbyś się podzielić swoją opinią?

@ Simon

Horyzont czasowy spółek zwyciezców nie jest moim domyślnym więc nie czuję się tu komfortowo. Poza tym unikam publicznego podawania tickerów.

Natomiast nie zgodzę się, że takich spółek nie ma. Jest ich całkiem sporo, z różnych branż: LPP, Dino, 11bit, Unimot, Tim, Budimex. Te mi automatycznie przyszły do głowy bez sprawdzenia stóp zwrotu.

Teystero nie napisałem że ich nie ma, według mnie jest ich na tyle mało że indeksy nie ustanawiają ATH tak jak np. W USA czy Niemczech u nas hossa to nie hossa 🙂 o naszej giełdzie nie można powiedzieć że rośnie w długim terminie tak jak w USA czy Niemczech, zgadzasz się?

Glowny indeks warszawskiej gieldy, to WIG. W punkcie startowym 30 lat temu jego wartosc wynosila 1000 pkt. Obecnie zbliza sie do 70.000 pkt, czyli 70 razy wiecej. I to tyle na temat braku zwyciezcow i hossy, ktora nie jest hossa.

@Kornik

Czyli, innymi słowy, wystarczyło w 1991 roku kupić portfel 5 spółek i zapomnieć. Dziś sobie przypomnieć i cieszyć się z siedemdziesięciokrotnie pomnożonego kapitału. Ale, zaraz! Pan Grzegorz Zalewski udowadniał wręcz coś przeciwnego. Ze dziś ów pakiet nie tylko by nie dał zarobić ale przyniósł by straty. Prawda że absurdalne? Po cóż zatem posługiwać się tego typu argumentami o WIGu będącym w wiecznej hossie?

Oczywistym jest, ze nie ma tak prosto. Odnioslem sie tylko do wymienionych tez:

– na polskiej gieldzie spolek zwyciezcow raczej za wielu nie ma,

– indeksy nie ustanawiaja ATH tak jak w Niemczech czy USA,

– o naszej gieldzie nie mozna powiedziec, ze rosnie w dlugim terminie.

Jak widac na przykladzie glownego indeksu warszawskiej gieldy, w okresie 30 lat przygody z rynkiem kapitalowym, mamy 70-krotny wzrost (!).

A wiec nie tylko rosniemy, ale rozwijamy sie w iscie amerykanskim stylu.

Oczywiscie nie ma tak latwo, ze wystarczylo kupic pierwsze z brzegu 5 spolek i trzymac.

Indeks, to tylko srednia; jego obecny i przeszly poziom jest tylko miara ogolnego sukcesu Polski, ktora w przeciagu troche ponad pokolenia zmienila sie nie do poznania i widzi to kazdy, kto pamieta szara rzeczywistosc poznego peerelu lat 80tych.

Innymi slowy, w tej ogolnej masie rynku musialo byc bardzo wielu zwyciezcow. Krotko mowiac – nie taka zla ta nasza GPW, jak ja maluja.

O tym, że Polska się rozwinęła, myślę, że nie ma co dyskutować. Czym innym natomiast jest GPW i rynek akcyjny. Coś w tym jest, że np. nie tak łatwo byłoby znaleźć choćby fundusz inwestujący w polskie akcje który by miał na przestrzeni kilkunastu lub więcej lat sensowną stopę zwrotu, nie ulegając w tym czasie różnym przekształceniom będącymi ukrytymi bankructwami.

Myślę, że nie powinno się łączyć niewątpliwego rozwoju Polski w ostatnich 30 latach ze stopami zwrotu na GPW. To są dwie, sprawy nie mające wiele punktów stycznych. Bo jeśli jest inaczej, to skąd te narzekania o najgorsze giełdzie świata, o instrumentalnym traktowaniu nie większościowych akcjonariuszy, obowiązującej wśród właścicieli dewizie iż akcjonariusze są potrzebni jako dawcy kapitału, a zyski są dla nich, przekrętach w których prym wiedzie SP, itd. Indeks WIG wzrósł 70 razy, to pewnie łatwo by było wskazać jakieś fundusze akcyjne które by trwały bez zmian ponad 20 lat i dały przez ten czas dobrą stopę zwrotu?

Nie wskaze takich funduszy, poniewaz nie obserwuje ich poczynan. Ale masz racje, ze w tak doskonalym srodowisku powinno byc latwo znalezc zwyciezcow rowniez wsrod funduszy. Problem polega na tym, ze nie ma prostego przelozenia: dobry czas na rynku = tak samo swietne wyniki funduszy. Tam gra wiecej czynnikow, jak chocby koszty obslugi czy kompetencje zarzadzajacych.

Teza, aby nie laczyc rozwoju ze stopami zwrotu spolek na GPW, jest cokolwiek kontrowersyjna, poniewaz rynek gieldowy, to jednak konkretna czesc gospodarki, chyba ze zakladamy, iz rozwoju nie zawdzieczamy ludziom i firmom, tylko kosmitom, krasnoludkom, albo dekretom, tudziez dyrektywom. Zreszta sam indeks pokazuje, ze mamy tutaj wyrazny zwiazek, a nawet mozna mowic o sprzezeniu zwrotnym.

Czemu w takim razie GPW ma taka fame? Dobre pytanie i nie wiem. Moze to czarny piar, moze skupienie sie ludzi i mediow na sensacjach, a moze powodem jest nasze nastawienie. Zapytaj Amerykanina jak leci, to ci powie, ze swietnie, mimo ze aktualnie zyje w barakowozie, bo mu biznes nie wypalil. Zapytaj sie o to samo Polaka, ktory ma dobra prace, nowiutki dom, na podjezdzie dwa samochody, w domu zone jak zloto i czeredke dzieciakow, to ci powie, ze jest… chu chu… eeee – do bani…

Niestety, ale odnoszę wrażenie, że dyskutujemy niby o tym samym, ale innymi językami. Ale to może dlatego, ze że jestem sfrustrowana tym, co wyprawia SP na JSW. W żaden sposób nie potrafię zrozumieć jak można w cywilizowanym kraju tak postępować, i dlaczego wcale nie słychać głosów sprzeciwu?

Doskonale Cie rozumiem. Niestety, to jeszcze jeden przyklad na to, ze drobni ciulacze musza miec oczy dookola glowy i podejmujac swoje decyzje inwestycyjne musza uwzgledniac rowniez ryzyko regulacyjne polegajace na tym, ze politycy realizujac brudne interesy – wlasne, lub jakiegos wplywowego lobby, nie cofna sie przed stanowieniem prawa, ktore uderza w interesy pojedynczych spolek, a przez to – ich udzialowcow. Tych 97 lobuzow, ktorzy glosowali w senacie za tym bandyckim prawem, powinno dostac od wyborcow stosownego kopa przy urnie. Watpliwym pocieszeniem dla Ciebie bedzie fakt, ze sam wielki Livermoore rowniez padl ofiara tego rodzaju nieuczciwych praktyk.

Ryzyko regulacyjne… W ładne słowa ubrana zwykła kradzież. Gorzej – państwowa kradzież. Jak tu się dziwić potem prywatnym większościowym, ze chcą i robią dokładnie to samo. Gdyby taki Żyznowski (prezes Mercatora)podzielił się zyskiem z akcjonariuszami wypłacając dywidendę, a nie kombinował jak dla siebie wyciągnąć pieniądze ze spółki, to pewnie w towarzystwie uważany by był za frajera. Łamanie praw akcjonariuszy staje się normą a nie wyjątkiem. I ten brak głosów protestu. Gdzie się podziały te autorytety prawnicze czy ekonomiczne? Gzie głos sprzeciwu z OFE czy PPK? Gdy PPK powstawały w dyskusji pojawiały się marginalnie głosy, że i tak kiedyś państwo pieniądze tam ulokowane zabierze. Co z tego że są prywatne? Jak przyjdzie jakiś krach finansowy czy demograficzny uchwali się ustawę solidarnościową i opodatkuje tych co uzbierali więcej. I nieważne będą głosy że to niesprawiedliwe, że ci którzy więcej odłożyli wcale nie przyczynili się do tego, że inni mają mniej. JSW też nie czerpało zysków z wysokich cen energii. Ważne, że będą pieniądze do zabrania i rozdania. BO jedyna winą JSW i (akcjonariuszy) jest to że ma pieniądze. I taka jest niestety ta nasza giełda. I gdy się czyta, te analizy z cywilizowanych giełd jak we wpisie Trystero i próbuje to potem odnieść do naszego parkietu to następuje konsternacja. Porównując do futbolu. Oglądamy ligę mistrzów, słuchamy analiz różnych elementów meczu, statystyk graczy i próbujemy przełożyć to na polską ligę. Niby też analityk poda te wszystkie elementy, ale oglądając naszych graczy mamy wrażenie ,że to jakby coś zupełnie innego. A po meczu na dodatek okaże się, wszystko było ustawione a ustawiacze zrobili na zakładach.

@paaulinka

Zgadzam sie, tylko nie zapominaj, ze porownujemy dojrzaly rynek amerykanski z jego grubo ponad stuletnia historia – z tym naszym, ktory ma ledwie trzydziesci lat.

To sa dwa zupelnie inne swiaty. I trzeba miec to na uwadze – zwlaszcza wybierajac do portfela smieciowe spolki, gdzie ryzyko kombinacji i przewalow zwykle jest wieksze.

Owe patologie gieldowego marginesu czy tez patologie w zakresie prawa, ktore moga odbic sie na kondycji spolek z rynku glownego, to nie tylko specyfika naszego rynku, bo mozna sie z tym spotkac wszedzie – rowniez za oceanem. (patrz – chocby przyczyny kryzysu 2008).

Jesli u nas pewne rzeczy zdarzaja sie czesciej, to nalezy to uznac za typowy objaw choroby wieku dzieciecego, bowiem my dopiero sie uczymy i pewne rzeczy musimy dopiero uregulowac; tamci na ogol maja to juz za soba, wiec w tym sensie sa wyzej/dalej, ale to nie znaczy, ze tam wszystko jest "cacy", a u nas wszystko jest "be" i nalezy zamknac ta bude i wyniesc sie z kasa za ocean, gdzie wszystko i zawsze jest super*.

_____

*) Tylko na filmie.