W pewnym momencie w 2021 roku gdy na horyzoncie, dzięki masowej akcji szczepień i dużej penetracji COVID-19 w społeczeństwach, pojawiła się wizja świata bez pandemicznych lockdownów analitycy i inwestorzy zaczęli na serio rozważać scenariusz boomu gospodarczego w trzeciej dekadzie XXI wieku. Miała to być powtórka z ryczących lat 20’ XX wieku.

Wymknięcie się inflacji spod kontroli i konieczność okiełznania jej przez dynamiczny cykl podwyżek stóp procentowych oraz zawirowania gospodarcze spowodowane kryzysem energetycznym wywołanym agresją Rosji na Ukrainie i nałożonymi na Rosję sankcjami na kilkanaście miesięcy wyrzuciły scenariusz ryczących lat 20’ z dyskusji ekonomicznej i rynkowej.

W ostatnich tygodniach optymistyczne sygnały z amerykańskiej gospodarki (szybko wracająca do celu inflacja przy jednocześnie silnym rynku pracy i nieźle trzymającej się gospodarce) w połączeniu z potencjałem nowej, gotowej do masowej adaptacji technologii – sztucznej inteligencji – sprawiły, że scenariusz boomu gospodarczego wraca do debaty rynkowej. Warto przy tym zauważyć, że dzieje się to w momencie, w którym mediana prognoz analityków daje ponad 50% szanse na recesje w USA w następnych 12 miesiącach (choć większość z nich zakłada, że będzie to łagodna recesja).

Skoncentrowanie się na potencjale AI do przeobrażenia gospodarki, poprawie wydajności pracy a przez to przyśpieszenia wzrostu gospodarczego sprawia, że oczywistymi punktami odniesienia do obecnej sytuacji stają się lata 20’ i 90’ poprzedniego wieku. Były to okresy boomu gospodarczego wspieranego penetrowaniem gospodarki przez transformacyjne technologie: elektryczność i komputer osobisty (z dostępem do internetu). Były to także okresy ekscesów na amerykańskim rynku akcyjnym i bańkowych wycen zakończone dotkliwymi, głębokimi bessami.

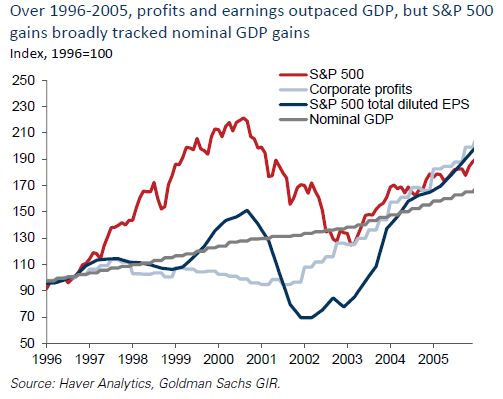

Co ciekawe, jeśli popatrzymy na bańkowy epizod lat 90’ jako całość (boom i dotkliwa korekta) to okaże się on całkiem normalnym, bardzo udanym okresem w amerykańskiej gospodarce i na rynku akcyjnym. Nominalny PKB znajdował się w dynamicznym trendzie wzrostowym. Dynamika zysków sektora korporacyjnego, zysku na akcje indeksu S&P 500 i zmian wartości indeksu S&P 500 była większa ale wspomniane czynniki nie oderwały się kompletnie od zmian nominalnego PKB.

Za Goldman Sachs

Oczywiście tym co wyróżnia okres 1996-2005 na amerykańskim rynku akcyjnym jest to co zdarzyło się w środku. We wspomnianym wczoraj raporcie analitycy Goldman Sachs podali dwa dobre powody, dla których inwestorzy skonfrontowani z potencjałem transformacyjnej technologii na ich oczach penetrującej gospodarkę i sektor korporacyjny, mogą wynieść rynkowe wyceny na bańkowe poziomy.

Pierwszym zagadnieniem jest poleganie na prostej ekstrapolacji trendów. Wdrażanie innowacyjnej technologii zwiększa efektywność i wspiera zyski spółek, przede wszystkim tych, które są liderami w adaptacji nowej technologii. Jednak oczekiwanie, że trend dynamicznej poprawy zysków utrzyma się przez dłuższy czas często okazuje się błędne. Konkurencja, wydatki inwestycyjne czy zmiany regulacyjne mogą drastycznie obniżyć dynamikę wzrostu zysków.

Ten efekt nie występuje tylko w przypadku innowacyjnej technologii. Gwałtowny wzrost kursów spółek węglowych czy naftowych w 2022 roku a później dotkliwą korektę ich kursów można wytłumaczyć przekonaniem inwestorów, że obserwowana w 2022 roku dynamiczna poprawa zysków będzie trwałym, a przynajmniej kilkuletnim zjawiskiem. Nie stało się tak bo gwałtowne wzrosty węgla czy gazu ziemnego uruchomiły potężne mechanizmy korekcyjne: z jednej strony obniżające popyt a z drugiej strony stymulujące podaż (bo każdy kto miał taką możliwość sprowadzał do Europy gaz i węgiel). Uruchomiły się także mechanizmy regulacyjne w postaci podatków od nadmiarowych zysków.

Myślę, że przeszacowywanie w inwestycyjnych kalkulacjach długości okresu wyjątkowo wysokich zysków (albo zakładanie, że jest to nowa normalność) może wyjaśnić dużą część rynkowych ekscesów w ostatnich kilku latach. Na czele z wieloma boomami pandemicznymi.

Drugim błędem jest nieuprawnione rozszerzanie doświadczeń pojedynczych firm, z reguły branżowych czy rynkowych liderów na duże obszary rynku akcyjnego. Każda transformacyjna technologia tworzy rynkowych liderów, którzy dynamicznie zwiększają swoje zyski i poprawiają pozycje biznesową. Inwestorzy często jednak zakładają, że tą samą drogą podąży wiele innych spółek z rynku akcyjnego. Jeśli popatrzymy na historię gorących rynkowych motywów inwestycyjnych (gamingowego, fotowoltaicznego czy covidowego) to zobaczymy, że inwestorzy zawsze obstawiają dużo więcej zwycięzców niż w rzeczywistości jest wygranych. Na poziomie rynkowym powoduje to niemające uzasadnienia w fundamentach wzrosty, które prędzej czy później będą musiały być „naprawione”.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.