Jednym z paradoksów sektora finansowego jest fakt, że ci sami inwestorzy, którzy deklarują, że długoterminowe prognozy cen aktywów finansowych mają niską użyteczność w inwestowaniu regularnie czytają i komentują takie prognozy.

Sytuacja przypomina tę z historycznymi wynikami inwestycyjnymi. Ci sami inwestorzy powtarzają z przekonaniem, że dobre wyniki w ostatnim czasie nie gwarantują zysków w przyszłości i pilnie śledzą wpisy na forum użytkownika, którego portfel zanotował wysokie zyski w poprzednim roku. Ci sami inwestorzy deklarują, że nie da się prognozować rynku akcyjnego w kilkuletnim horyzoncie czasowym i bacznie śledzą grudniowe prognozy czołowych analityków na następny rok.

Dziś chciałbym zaproponować nietypowy sposób wykorzystania prognoz finansowych: archiwalne prognozy mogą nam pomóc zrozumieć historyczne nastroje na rynku.

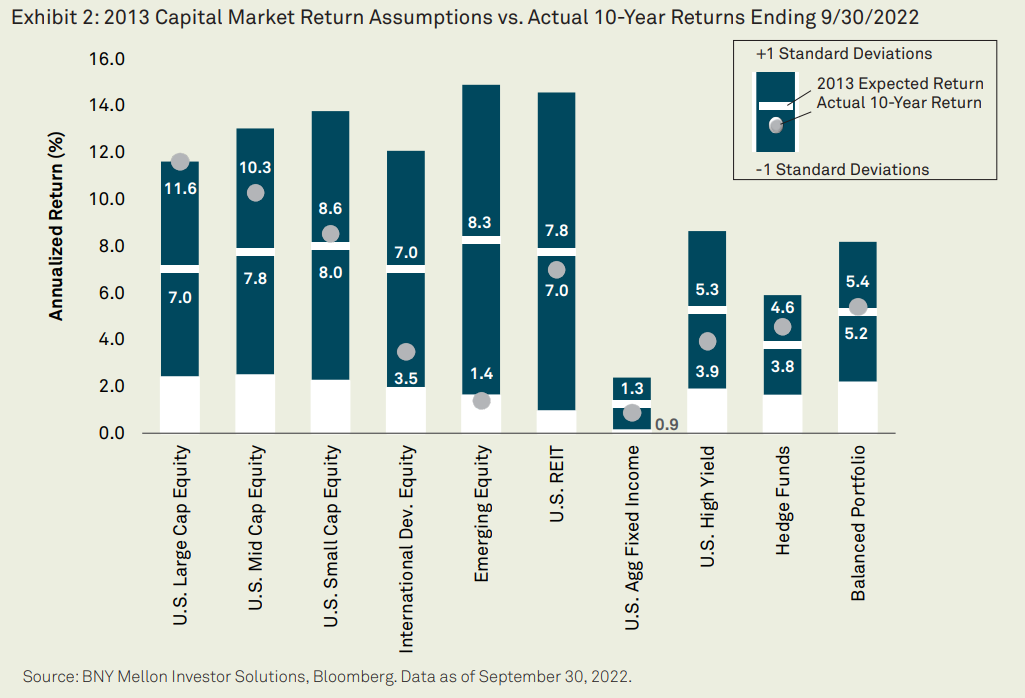

Analitycy BNY Mellon zdecydowali się na interesujący eksperyment w swoim najnowszym raporcie z 10-letnimi założeniami dla rynków kapitałowych: omówili główne wnioski ze swojego raportu sprzed 10 lat. Takie raporty mają stanowić pomoc w procedurze alokowania inwestowanego kapitału pomiędzy główne klasy aktywów. Prognozy zanualizowanych stóp zwrotu w 10-letnim horyzoncie powstają w oparciu o modele analizujące zarówno dane makroekonomiczne jak i historyczne dane rynkowe.

Tak wygląda zestawienie prognoz analityków BNY Mellon z 2013 roku z rzeczywistymi wynikami. Biała linia na słupkach i cyfra obok to prognozowane stopy zwrotu. Szara kropka i cyfra obok to rzeczywiste zrealizowane stopy zwrotu. Zielony obszar słupka to zakres jednego odchylenia standardowego.

Za BNY Mellon

W powyższym zestawieniu uwagę przyciągają dwa zagadnienia, dwie nieudane prognozy. Z jednej strony zdecydowanie nie doszacowano stóp zwrotu z amerykańskich blue chipów i średnich spółek. Z drugiej strony zdecydowanie przeszacowano stopy zwrotu z akcyjnych rynków wschodzących i akcyjnych rynków rozwiniętych innych niż USA (czyli Europa i Japonia).

Po ponad dekadzie fantastycznych wyników amerykańskich rynków akcyjnych, generowanych przez blue chipy z bardzo dużym udziałem segmentu Big Tech inwestorzy mogli zapomnieć, że przez praktycznie całą dekadę 2010-2020 popularną opinią analityczną i inwestycyjną była idea, że amerykańskie blue chipy są drogie, przewartościowane i nie oferują atrakcyjnych stóp zwrotu w przyszłości. W przeciwieństwie do tanich rynków wschodzących i tanich akcji europejskich. Ten nurt analityczny był też popularny w Polsce a można go streścić formułą: Amerykańskie akcje są drogie a polskie MiSie są tanie.

W tym miejscu zwrócę uwagę na jeszcze jeden paradoks związany z prognozami. Z jednej strony duża część inwestorów nisko ocenia skuteczność i użyteczność prognoz. Z drugiej strony, duża część inwestorów, uzbrojona w efekt pewności wstecznej, traktuje to co stało się na rynkach jako w pełni przewidywalne, niemal oczywiste.

W sferze publicznej może to wynikać z faktu, że obawiają się, że inna postawa będzie sygnalizować brak kompetencji, brak umiejętności inwestycyjnych. W sferze prywatnej może to wynikać z naturalnej potrzeby rozumienia świata i takiego postrzegania rzeczywistości by miała jakiś sens i logikę.

Na rynku rządzą dobre narracje. Zawsze jest ich dostatek i zawsze znajdą się takie, które doskonale wyjaśnią co stało się na rynku w ostatnich miesiącach i latach. Tym bardziej, że zawsze znajdzie się archiwalne wypowiedzi inwestorów i analityków, którzy poprawnie przewidzieli rozwój sytuacji (często sami inwestorzy i analitycy przypominają światu swoje trafne prognozy).

W 2023 roku łatwo jest wyjaśnić rynkową hegemonię amerykańskiego Big Tech (a wraz z nim świetną postawę amerykańskich blue chipów). Dziesięć lat wcześniej scenariusz, który na naszych oczach się zrealizował dla wielu inwestorów nie wydawał się oczywisty.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.