Wracam do WIG20 po to, aby sprawdzić czy inna definicja dołka poprawia wyniki strategii polowania na dołki (BTD).

Przypomnę, że generalnie istnieją 2 podstawowe filozofie w podejściu do kupna dołków w aktywnym inwestowaniu:

1/ Kupowania go, gdy kurs nadal spada (przed faktycznym dołkiem)

2/ Kupowania go, gdy kurs już zaczyna zawracać w górę (po przejściu dołka)

To pierwsze, definiowane jako jednodniowe sesje spadkowe, w moich poprzednich testach wyszło bardzo marnie, wymaga więc uważnego i świadomego podejścia w praktyce.

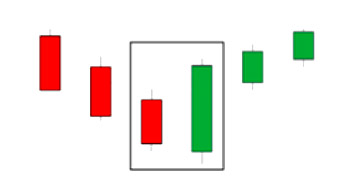

Tym razem na warsztat biorę układ, który testowałem w poprzedniej części na danych S&P500, czyli kupowanie indeksu tylko wtedy, gdy po sesji spadkowej pojawia się sesja wzrostowa. Jeden ze sztandarowych przykładów takiego układu mamy na poniższym rysunku:

Warunki brzegowe moich kolejnych symulacji na WIG20 były następujące:

– dane ze stooq.pl, jednakże odciąłem te sprzed 1996 roku, gdy kursy OHLC był co dzień na tym samym poziomie,

– w symulacji nie brałem pod uwagę kosztów prowizji, chciałem poznać czysty efekt BTD,

– zamknięcie pozycji następowało zawsze po upłynięciu 1 sesji, jednakże dodałem kolejną symulację, gdzie pozycja otwarta była przetrzymywana przez 3 sesje,

– każdy test rozpoczynałem z kapitałem 1000 jednostek i do tego dodawałem lub odejmowałem procentowe zyski/straty z każdej kolejnej transakcji BTD,

– w każdym teście inaczej była określana sesja spadkowa i wzrostowa oraz moment zakupu (szczegóły niżej).

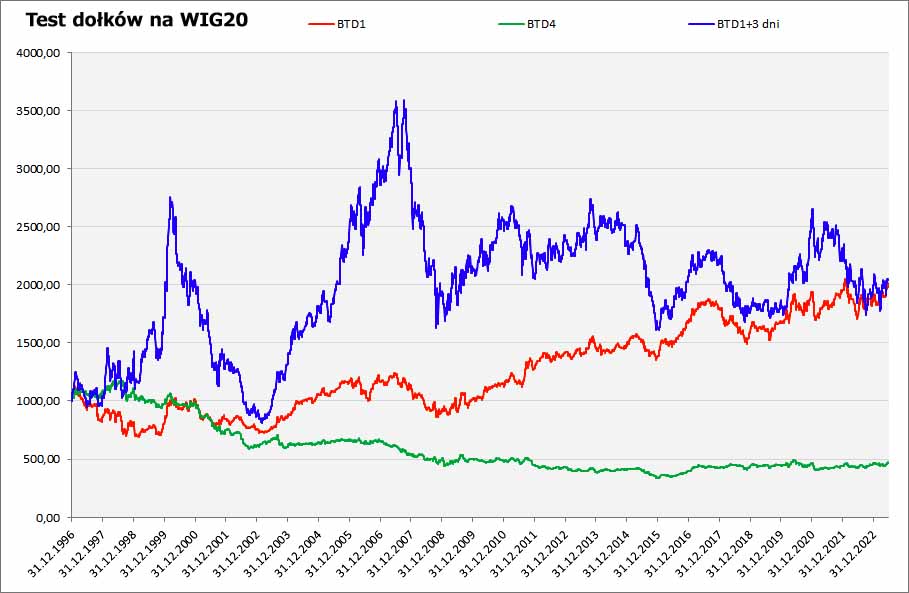

Tak wyglądają przebiegi krzywych hipotetycznych zmian kapitału w tych symulacjach:

Po kolei jaka strategia Buy the Dip (BTD) kryje się pod każdą krzywą kapitału na tym wykresie:

BTD1 – jeżeli zamknięcie sesji było niższe niż jej otwarcie (spadkowa) oraz zamknięcie kolejnej po niej sesji było wyższe od jej otwarcia (wzrostowa), kupujemy indeks po cenie zamknięcia sesji wzrostowej, sprzedajemy po cenie zamknięcia sesji kolejnej

BTD4 – jeżeli zamknięcie sesji było niższe niż sesji bezpośrednio ją poprzedzającej (spadkowa) oraz zamknięcie kolejnej po niej sesji było wyższe od zamknięcia sesji ją poprzedzającej (wzrostowa), kupujemy indeks po cenie otwarcia następnej sesji, sprzedajemy po cenie zamknięcia tej sesji.

BTD1 + 3 dni – warunki zajęcia pozycji takiej jak w BTD1, jednakże sprzedajemy po 3 sesjach (na zamknięciu ostatniej), a nie po jednej.

WNIOSKI:

Czerwona krzywa wskazuje, że w strategii BTD1 kiełkuje już jakiś zalążek racjonalnego podejścia do kupna dołków, czyli po pojawieniu się sesji wzrostowej, choć wynik nie był jakoś oszałamiający. To i tak lepiej niż kupowanie po prostu spadkowej sesji.

Kiedy to tego podejścia dodamy przetrzymanie pozycji przez 3 sesje zamiast jednej, wynik końcowy się nie zmienia (niebieska krzywa), mamy za to szalone zmiany w krzywej zysków i strat. Wynik końcowy jest podobny jak w BTD1, ale pojawiła się nowa, wyraźna wskazówka:

Otóż zyski szybko rosły, ale TYLKO podczas stosowania tego podejścia podczas hoss!

Kiedy więc nadchodzi bessa, łapanie dołków dowolną techniką z tych i poprzednio opisanych wiąże się z przechodzeniem dotkliwych strat. Co zresztą nie jest jakoś nadzwyczajnym odkryciem. Potrzebne jest więc albo inne podejście, albo pogodzenie się, że łapanie dołków bywa dotkliwie bolesne.

Kolejne symulacje w kolejce

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.